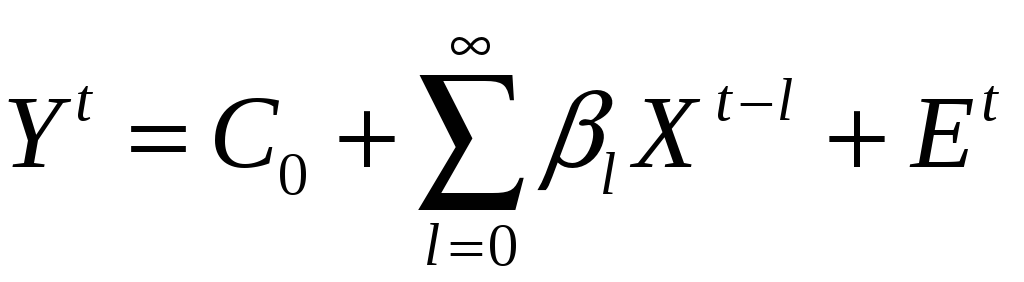

Геометрическая лаговая структура Койка

Пример: изучается

зависимость

![]() – ввод основных фондов в t-м

году от

– ввод основных фондов в t-м

году от

![]() –

капитальные

вложения в предыдущие годы. Строится

все долго, поэтому предположим

существование сколь угодно больших

лагов.

–

капитальные

вложения в предыдущие годы. Строится

все долго, поэтому предположим

существование сколь угодно больших

лагов.

.

.

Л. Койк (1954 г.) предположил:

![]() ,

l = 0, 1, 2... ,

,

l = 0, 1, 2... ,

(0 < λ < 1) – знаменатель геометрической прогрессии,

![]() , (19)

, (19)

![]() ,

,

, (20)

, (20)

![]() .

.

(19) – (20):

![]() ,

,

![]() . (21)

. (21)

Определение: модель вида

![]() ,

(22)

,

(22)

включающую

объясняющую эндогенную лаговую переменную

![]() ,

называют моделью Койка.

,

называют моделью Койка.

Замечание:

![]() в модели зачастую коррелирует с

в модели зачастую коррелирует с

![]() и c

и c

![]() (автокорреляция), например, см. (21):

(автокорреляция), например, см. (21):

![]() .

Это делает невозможным применение

обычного МНК в оценке 3 коэффициентов

в (22), и методы идентификации модели

Койка зависят от свойств

.

Это делает невозможным применение

обычного МНК в оценке 3 коэффициентов

в (22), и методы идентификации модели

Койка зависят от свойств

![]() .

.

Модель частичной корректировки

Пример: изучается

зависимость выпуска

![]() некоторого

товара от спроса

некоторого

товара от спроса

![]() на

него. Очевидно, спрос определяет

на

него. Очевидно, спрос определяет

![]() –

оптимальный выпуск товара;

–

оптимальный выпуск товара;

![]() ; (23)

; (23)

а фактический

выпуск:

![]() ,

,

где

![]() – сила интуиции и/или возможности

предприятия.

– сила интуиции и/или возможности

предприятия.

![]() подставляем в

(23):

подставляем в

(23):

![]() .

.

Это частный случай модели Койка с ошибкой, одномоментно не коррелированной с Yt-1. Оценки МНК асимптотически несмещенные.

Пример ([2], табл. 6.9, с. 198):

Данные по экономике США (млрд $):

![]() –

расходы на жилье;

–

расходы на жилье;

![]() –

личный доход;

–

личный доход;

![]() –

индекс цен на жилье

в процентах к 1972 г.

–

индекс цен на жилье

в процентах к 1972 г.

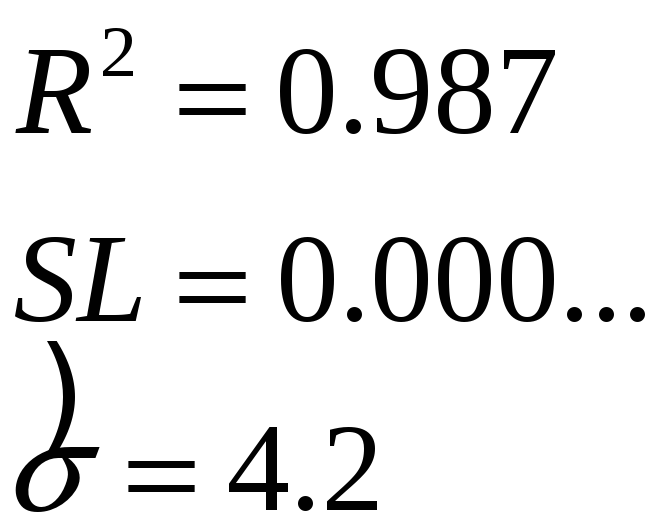

Если строить

регрессию

![]() на

на

![]() и

и

![]() ,

то получим:

,

то получим:

Знак перед

![]() бессмысленен!

бессмысленен!

![]() ,

,

![]()

![]()

![]() –

ошибки

автокоррелированы, оценки неэффективны.

–

ошибки

автокоррелированы, оценки неэффективны.

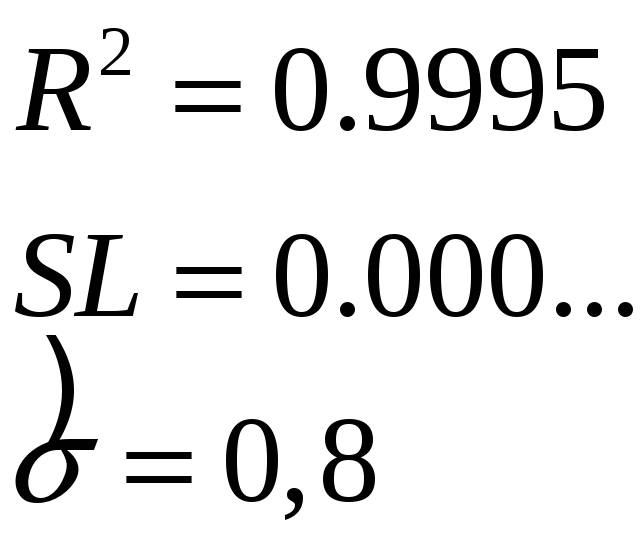

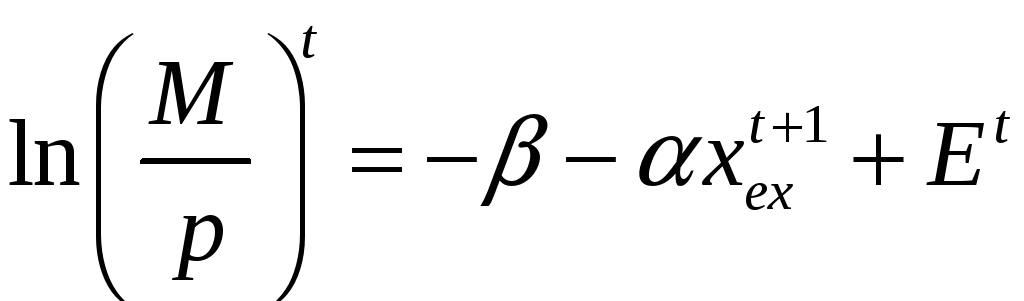

Если строить

регрессию

![]() на

на

![]() ,

,

![]() и

и

![]() ,

то получим:

,

то получим:

![]()

ошибки не

автокоррелированы.

ошибки не

автокоррелированы.

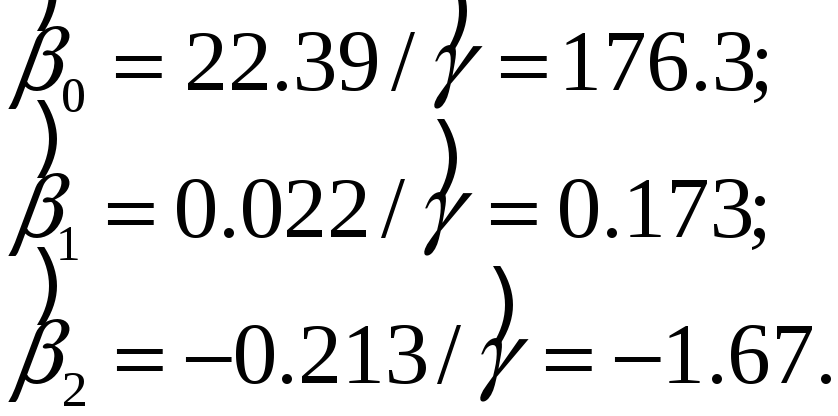

Поскольку

![]() ,

то оценка корректирующего множителя

,

то оценка корректирующего множителя

![]() (то есть население США медленно

корректирует вложения в жилье при

изменении личного дохода и цен на жилье);

оценка оптимальных вложений в жилье:

(то есть население США медленно

корректирует вложения в жилье при

изменении личного дохода и цен на жилье);

оценка оптимальных вложений в жилье:

![]() ,

,

где

Замечание: модели частичной корректировки следует использовать, когда ясна связь факторов с идеализированной характеристикой, а наблюдаемая результирующая характеристика лишь частично корректируется в сторону идеализированной.

Модель адаптивных ожиданий

Пример: пусть

изучается зависимость инвестиций

![]() от банковской учетной ставки

от банковской учетной ставки

![]() .

На самом деле инвесторы исходят из

ожидаемой банковской учетной ставки

.

На самом деле инвесторы исходят из

ожидаемой банковской учетной ставки

![]() в предстоящем году.

в предстоящем году.

![]() ;

(24)

;

(24)

саму величину они

определяют так:

![]() (т. е. люди неохотно отказываются от

своих представлений (ожиданий));

(т. е. люди неохотно отказываются от

своих представлений (ожиданий));

![]() ;

;

![]()

![]() ;

;![]() .

Подставим это в (24):

.

Подставим это в (24):

![]() – это ведет к

модели Койка с ошибками, коррелированными

с лаговой

– это ведет к

модели Койка с ошибками, коррелированными

с лаговой

![]() переменной.

переменной.

Модель нелинейна

по параметрам, значит, вместо обычного

МНК следует применять нелинейный (по

параметру

![]() )

МНК:

)

МНК:

![]() (модели

(модели

![]() );

);

![]() ;

;

![]() ,

(25)

,

(25)

![]() .

.

Пример: модель гиперинфляции Ф. Кейгана (1956 г.).

Исследовалось 7 периодов гиперинфляции в США (1921–1956 гг.),

временной шаг был

1 мес.,

![]() – ожидаемый уровень инфляции на следующий

месяц. Кейган разумно считал, что чем

выше уровень инфляции в следующем

месяце, тем меньше спрос на деньги.

– ожидаемый уровень инфляции на следующий

месяц. Кейган разумно считал, что чем

выше уровень инфляции в следующем

месяце, тем меньше спрос на деньги.

,

,

где

![]() – индекс изменения объема денег в

обращении;

– индекс изменения объема денег в

обращении;

![]() – индекс цен.

– индекс цен.

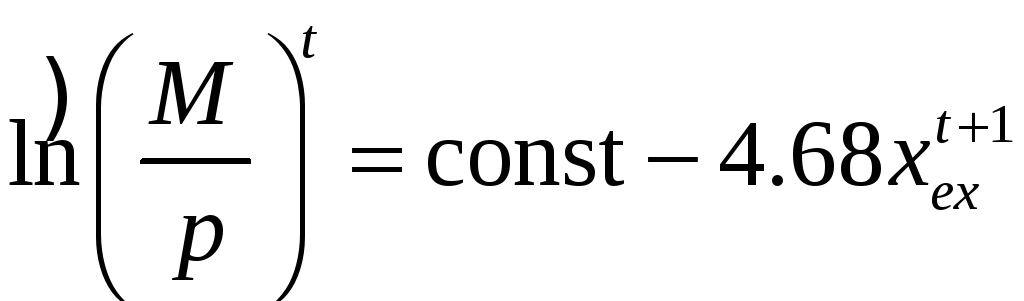

Поскольку

![]() ненаблюдаемая, то для нее применялась

модель адаптивных ожиданий, далее

использовался нелинейный МНК. Результат:

ненаблюдаемая, то для нее применялась

модель адаптивных ожиданий, далее

использовался нелинейный МНК. Результат:

,

,

![]() .

.

Если

![]() (10 %), то спрос на деньги будет на 37,4 %

меньше, чем при стабильных ценах (

(10 %), то спрос на деньги будет на 37,4 %

меньше, чем при стабильных ценах (![]() ):

):

.

.