2.7 Себестоимость продукции

Себестоимость продукции - важнейший показатель экономики проектируемого производства. Себестоимость представляет собой наибольшую величину в структуре цены, изменение которой в ту или иную сторону ведет к росту либо снижению абсолютной величины прибыли. Проектная калькуляция себестоимости продукции сведена в таблицу 2.15

Таблица 2.15 – Проектная калькуляция себестоимости

Литьевые изделия из пластмасс

Годовой выпуск (В) 420 147 шт.

Стоимость основных производственных фондов цеха 8 563,31 тыс.д.е.

в том числе а) здания и сооружения 1 712,66 тыс.д.е.

б) оборудование 6 850,65 тыс.д.е.

|

№ п/п |

Статьи расхода |

Затраты |

% к итогу |

||

|

на весь выпуск, тыс.д.е. |

на единицу, д.е. |

||||

|

1 |

Материалы |

10 093,77 |

24,04 |

42,76 |

|

|

2 |

Энергия |

815,4 |

1,94 |

3,46 |

|

|

|

Итого материальных затрат |

10 909,17 |

25,98 |

- |

|

|

3 |

ФОТ основных рабочих |

1 015,74 |

2,42 |

4,3 |

|

|

4 |

Единый социальный налог (ЕСН) |

345,35 |

0,82 |

1,46 |

|

|

5 |

Амортизация |

1 405,78 |

3,35 |

5,95 |

|

|

6 |

РСЭО |

4 309,6 |

10,26 |

18,26 |

|

|

7 |

Цеховые расходы |

2 180,03 |

5,19 |

9,23 |

|

|

|

Цеховая себестоимость |

20 165,67 |

48,02 |

- |

|

|

8 |

Общехозяйственные и прочие производственные расходы |

2 317,27 |

5,52 |

9,82 |

|

|

|

Производственная себестоимость |

22 482,94 |

53,54 |

- |

|

|

9 |

Коммерческие расходы |

1 124,15 |

2,68 |

4,76 |

|

|

ПОЛНАЯ СЕБЕСТОИМОСТЬ |

23 607,09 |

56,22 |

100 |

||

2.8 Цена продукции

Рассчитаем проектную отпускную цену литьевых изделий из пластмасс (Ц) по формуле:

Ц = С + р/100% . С (2.11)

где С - проектная себестоимость единицы продукции, руб.;

р - норматив рентабельности к себестоимости, %

На данном конкретном предприятии рентабельность продукции составляет 75 %

Ц = 56,22+0,75*56,22= 98,39 д.е. (на единицу продукции)

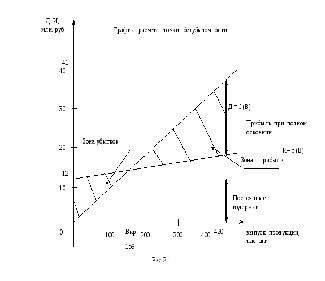

Точка (норма) безубыточности - это минимальный (критический) объем производства продукции (Вкр) в натуральных единицах, при котором обеспечивается нулевая прибыль, то есть объем продаж равен издержкам производства при 100 % освоении мощностей. Она может быть рассчитана аналитически по выражению:

Вкр = Ипост / (Ц - п), (2.12)

где Ипост - общая сумма постоянных издержек, д.е.;

Ц - цена единицы продукции, д.е.;

п - удельные (на единицу продукции) переменные издержки, д.е.

Вкр= 11 336 830/(98,39-27,28)= 159 427 шт.

Рисунок 2.1 – График расчета точки безубыточности

Таблица 2.16 – Технико-экономические показатели проекта

|

№ п/п |

Наименование показателей |

Единица измерения |

Значения показателей |

|

1 |

Объем производства продукции -в натуральном выражении -в стоимостном выражении |

шт. тыс.д.е. |

420 147 41 338,26 |

|

2 |

Стоимость основных производственных фондов |

тыс.д.е. |

11 817,37 |

|

3 |

Фондоотдача |

д.е./д.е. |

3,5 |

|

4 |

Численность работающих |

чел. |

28 |

|

5 |

Производительность труда |

д.е./чел. |

1 476 366,43 |

|

6 |

Фонд оплаты труда |

тыс.д.е. |

3 913,77 |

|

7 |

Среднемесячная зарплата одного работающего |

д.е. |

11 648,12 |

|

8 |

Общие издержки (полная себестоимость) -всего выпуска -единицы продукции |

тыс.д.е. д.е. |

23 607,09 56,22 |

|

9 |

Прибыль -валовая -на единицу продукции |

тыс.д.е. тыс.д.е. |

17 731,17 42,17 |

|

10 |

Рентабельность продукции |

% |

75 |

ЗАКЛЮЧЕНИЕ

В данный момент можно сделать вывод, что аренда становится гибким и многообещающим экономическим рычагом способным привлечь инвестиции, способствовать подъему отечественного производства, привлечь капитал в жизненно важные отрасли экономики страны, обеспечить реальную поддержку малому бизнесу, обеспечить долгосрочный и надежный доход для коммерческих банков и т. п. На лицо огромный потенциал финансовой аренды в России.

Власти, продекларировав политику благоприятствования аренде как инвестиционному инструменту за последние годы подготовили солидную нормативную базу. К сожалению не все льготы, определенные законом, подкреплены инструкциями на местах и фактически не выполняются.

В заключение стоит еще раз подчеркнуть, что аренда не является дешевой заменой кредита. Существуют определенные преимущества финансирования оборудования основных средств, но навыки кредитования и оценка финансовых потоков оказывается настолько же критичными, как при необеспеченном кредите. Другими словами пропадает основной привлекательный момент для арендополучателей (в частности для малого бизнеса), заключающийся в том, чтобы начать дело без достаточных средств, но с высокоэффективным проектом, так как и при аренде банки требуют предоставления залога (объект лизинговой сделки может представлять ценность для проекта, но не обладать ликвидностью в той мере, чтобы покрыть издержки банка).

Отраслями, наиболее привлекательными для развития российской аренды, эксперты считают сельское хозяйство, строительство, тяжелое машиностроение, транспорт (авиа- и судоперевозки), а также малое предпринимательство. Именно здесь, по их мнению, следует ожидать активизации арендной деятельности.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Гражданский кодекс Российской Федерации. – М.: Издательство «Эксмо», 2004. – С. 416

2. Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)».

3. Федеральный закон от 25 октября 2001 г. № 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации».

4. Постановление Правительства РФ от 11 ноября 2002 г. № 808 «Об организации и проведении торгов по продаже находящихся в государственной или муниципальной собственности земельных участков или права на заключение договоров аренды таких земельных участков».

5. Методические указания к курсовому проекту по дисциплине «Экономика предприятия» для студентов специальности 080502 – Экономика и управление на предприятии (строительство, операции с недвижимым имуществом)

6. http://www.eip.ru/info/laws/?dop=89&dop2

7. http://alt-x.narod.ru/2005arend.htm

8. http://www.buhi.ru/text/75646-1.html

9. http://www.buhi.ru/text/75646-3.html

10. http://www.buhi.ru/text/75646-4.html

11. http://www.buhi.ru/text/75646-5.html

12. http://www.pravoteka.ru/lib/gp/0038/69.html

13. http://revolution.allbest.ru/law/00009018_2.html

14. http://www.audit-center.ru/faq_audit/faq_audit_641-650.shtml

15. http://www.bishelp.ru/nedviz/subarenda/4to_takoe.php

16. http://revolution.allbest.ru/law/00009018_1.html

17. http://ru.wikipedia.org/wiki/Сменная_работа. html

18.http://www.allpravo.ru/diploma/doc21p1/instrum124/print942.html