Для построения модели на каждом l-м шаге поочередно включается или исключается переменная xi из общего множества

![]()

и вычисляется остаточная сумма квадратов (6.30).

При включении на l-м шаге новой переменной остаточная сумма квадратов уменьшится на величину

|

|

(6.31) |

При исключении на шаге l новой переменной остаточная сумма квадратов увеличивается на величину

|

|

(6.32) |

Принятие решения о включении i-й функции в уравнение связано с выполнением условия

|

|

(6.33) |

где dl число коэффициентов уравнения на l-м шаге.

При исключении i-й функции из уравнения проверяется условие

|

|

(6.34) |

Если неравенство выполняется, то i-я функция включается или исключается соответственно.

Процедура построения заканчивается, когда получено уравнение, в которое нельзя добавить xi из предложенного множества F(x) или из которого нельзя исключить ранее введенные xi. По модели может быть рассчитана средняя ошибка прогноза.

Задача обработки результатов пассивного эксперимента методом шаговой регрессии сводится к следующему:

определению системы функций F(x);

сбору необходимых наблюдений;

построению модели шаговой регрессии.

Ввиду значительной сложности математических расчетов для иллюстрации примера построения модели методом шаговой регрессии воспользуемся пакетом программ для статистической обработки данных на компьютере STATISTIC. Пример решения задачи рассмотрен в разделе 9.6 (пример 9.9).

Глава 7. Анализ динамических рядов

7.1. Основные определения

Последовательность наблюдений одного показателя (признака), упорядоченных в зависимости от последовательно возрастающих или убывающих значений другого показателя (признака), называют динамическим рядом или рядом динамики. Если в качестве признака, в зависимости от которого происходит упорядочение, берется время, то такой динамический ряд называется временным рядом.

Если во временном ряду проявляется длительная («вековая») тенденция изменения наблюдаемого показателя, то можно считать, что имеет место тренд. Таким образом, под трендомпонимается изменение, определяющее общее направление развития, основную тенденцию временных рядов.

Предположим,

имеется временной ряд, состоящий из n

уровней:

![]() .

.

В самом общем случае временной ряд экономических показателей можно разложить на три структурно образующих элемента:

тренд, составляющие которого будем обозначать через Ut ;

сезонную компоненту, обозначаемую через Vt, t = 1,2,…,n;

случайную компоненту, которую будем обозначать через t.

Будем рассматривать аддитивную модель временного ряда вида

Yt

=Ut+Vt

+ t

,t = 1,![]() .

.

Во временных рядах экономических процессов могут иметь место более или менее регулярные колебания. Если они носят строго периодический или близкий к нему характер и завершаются в течение одного года, то их называют сезонными колебаниями.

Тренд и сезонная компонента называются регулярными или систематическими компонентами временного ряда. Составная часть временного ряда, остающаяся после выделения из него регулярных компонент, представляет собой случайную, нерегулярную компоненту. Она является обязательной составной частью любого временного ряда, так как случайные отклонения неизбежно сопутствуют любому социально-экономическому явлению. Если систематические компоненты временного ряда определены правильно, что как раз и составляет одну из главных целей при разработке трендовых моделей, то остающаяся после выделения из временного ряда этих компонент так называемая остаточная последовательность (ряд остатков) будет случайной компонентой ряда, т.е. будет обладать следующими свойствами:

случайностью колебаний уровней остаточной последовательности;

соответствием распределения случайной компоненты нормальному закону распределения;

р

авенством

математического ожидания случайной

компоненты нулю;

авенством

математического ожидания случайной

компоненты нулю;независимостью значений уровней случайной последовательности, то есть отсутствием существенной автокорреляции.

Проверка адекватности трендовых моделей основана на проверке выполняемости у остаточной последовательности указанных четырех свойств.

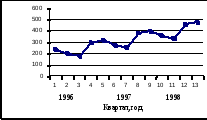

Пример 7.1.Представленные ниже данные (табл.7.1) – это количество продукции, проданной компаниейLewplanв течение последних 13 кварталов.

Таблица 7.1. Исходные данные к примеру 7.1

|

Дата |

Квартал |

Количество проданной продукции, тыс. шт. |

|

Январь – март 1998 |

1 |

239 |

|

Апрель – июнь |

2 |

201 |

|

Июль – сентябрь |

3 |

182 |

|

Октябрь – декабрь |

4 |

297 |

|

Январь – март 1999 |

1 |

324 |

|

Апрель – июнь |

2 |

278 |

|

Июль – сентябрь |

3 |

257 |

|

Октябрь – декабрь |

4 |

384 |

|

Январь – март 2000 |

1 |

401 |

|

Апрель – июнь |

2 |

360 |

|

Июль – сентябрь |

3 |

335 |

|

Октябрь – декабрь |

4 |

462 |

|

Январь – март 2001 |

1 |

481 |

Необходимо проанализировать указанное множество данных и установить, можно ли обнаружить тенденцию. Если устойчивая тенденция действительно существует, данная модель будет использоваться нами для прогнозирования количества проданной продукции в следующие кварталы. На рис.7.1 нанесены соответствующие значения уровней ряда.

Решение. Как следует из диаграммы, возможен возрастающий тренд, содержащий сезонные колебания. Объемы продаж в зимний период (1 и 4 кв.) значительно выше, чем в летний (2 и 3 кв.). Сезонная компонента практически не изменяется в течение трех лет. Визуальный анализ показывает, что в целом объем продаж возрос примерно с 230 тыс. шт. в 1998 г. до 390 тыс. шт. в 2000 г., однако увеличения сезонных колебаний не произошло. Этот факт свидетельствует в пользу модели с аддитивной компонентой.

Рис.7.1. Объемы продаж компании Lewplan по кварталам в натуральном выражении