2.12 Методы анализа наличия и использования основных средств предприятия

Под основными средствамипонимается совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени. Обеспеченность предприятий основными средствами в необходимом количестве и ассортименте, их эффективное использование является одним из важнейших факторов увеличения производства. Соответственно к задачам анализа использования основных средств следует отнести оценку обеспеченности организации и ее структурных подразделений основными средствами, уровня их использования на основе обобщающих и частных показателей, определение причин изменения этого уровня, исследование влияния использования основных средств на объем производства продукции, степени использования производственной мощности организации, выявление резервов улучшения использования основных средств.

Анализ обычно начинается с исследования наличия, структуры и динамики основных средств (табл. 2.27). При анализе структуры основных средств учитывается их деление на промышленно-производственные и непромышленные, а также средства непроизводственного назначения.

Принято также выделять активную часть (рабочие машины и оборудование) и пассивную часть основных средств, оптимальное сочетание которых определяет уровень фондоотдачи и фондорентабельности. Часто используют деление основных средств на подгруппы в соответствии с их функциональным назначением: здания, сооружения, передаточные устройства, силовые и рабочие машины, оборудование, измерительные приборы и т.д. Как видно из табл. 2.27, в течение отчетного периода произошли заметные изменения в наличии и структуре основных средств хозяйствующего субъекта. Так, общая сумма основных средств возросла на 14521 – 12712 = 1809 млн. рублей, или на 14,23%. Существенно увеличился объем активной части основных средств, в частности, сумма стоимости рабочих машин возросла на 9894 – 8427 = 1467 млн. рублей, или на 17,41%. При этом за отчетный период также увеличилась доля рабочих машин в общем объеме основных средств с 66,29% до 68,14%.

Таблица 2.27 – Исследование наличия, структуры и динамики основных средств

производственного назначения хозяйствующего субъекта

|

Группа основных средств |

Наличие основных средств на начало отчетного

периода

|

Поступление основных средств в отчетном периоде

|

Выбытие основных средств в отчетном периоде

|

Наличие основных средств на конец отчетного периода

| ||||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% | |

|

Здания и сооружения |

1819 |

14,31 |

229 |

6,11 |

103 |

5,31 |

1945 |

13,40 |

|

Силовые машины |

360 |

2,83 |

156 |

4,16 |

122 |

6,29 |

394 |

2,71 |

|

Рабочие машины |

8427 |

66,29 |

2771 |

73,89 |

1304 |

67,18 |

9894 |

68,14 |

|

Измерительные приборы |

401 |

3,15 |

125 |

3,33 |

110 |

5,67 |

416 |

2,87 |

|

Вычислительная техника |

386 |

3,04 |

184 |

4,91 |

102 |

5,25 |

468 |

3,22 |

|

Транспортные средства |

950 |

7,48 |

212 |

5,65 |

139 |

7,16 |

1023 |

7,04 |

|

Инструменты |

369 |

2,90 |

73 |

1,95 |

61 |

3,14 |

381 |

2,62 |

|

Всего основных средств |

12712 |

100,00 |

3750 |

100,00 |

1941 |

100,00 |

14521 |

100,00 |

В рамках анализа состояния и динамики основных средств ведется расчет и оценка следующих показателей:

коэффициент обновления основных средств;

период обновления основных средств;

коэффициент выбытия основных средств;

коэффициент прироста основных средств;

коэффициент износа основных средств;

коэффициент годности основных средств.

Коэффициент обновления![]() характеризует долю основных средств в

общей их стоимости:

характеризует долю основных средств в

общей их стоимости:

![]() ,

(2.303)

,

(2.303)

где

![]() - стоимость основных средств, поступивших

в организацию в течение отчетного

периода;

- стоимость основных средств, поступивших

в организацию в течение отчетного

периода;

![]() - стоимость основных средств по состоянию

на конец отчетного периода.

- стоимость основных средств по состоянию

на конец отчетного периода.

По данным табл. 2.27 коэффициент обновления

составляет

![]() = 3750 / 14521 = 0,258 руб./руб.

= 3750 / 14521 = 0,258 руб./руб.

Показатель периода обновления основных

средств![]() характеризует время, в течение которого

происходит их полное обновление:

характеризует время, в течение которого

происходит их полное обновление:

![]() ,

(2.304)

,

(2.304)

где

![]() - стоимость основных средств по состоянию

на начало отчетного периода.

- стоимость основных средств по состоянию

на начало отчетного периода.

По данным табл. 2.27 период обновления

основных средств составляет

![]() = 12712 / 3750 = 3,4 года.

= 12712 / 3750 = 3,4 года.

Коэффициент выбытия![]() характеризует долю основных средств,

которые списываются с баланса в течение

отчетного периода:

характеризует долю основных средств,

которые списываются с баланса в течение

отчетного периода:

![]() ,

(2.305)

,

(2.305)

где

![]() - стоимость основных средств, выбывающих

в течение отчетного периода.

- стоимость основных средств, выбывающих

в течение отчетного периода.

По данным табл. 2.27 коэффициент выбытия

основных средств составляет

![]() = 1941 / 12712 = 0,153 руб./руб.

= 1941 / 12712 = 0,153 руб./руб.

Коэффициент прироста![]() характеризует долю увеличения стоимости

основных средств за отчетный период:

характеризует долю увеличения стоимости

основных средств за отчетный период:

![]() .

(2.306)

.

(2.306)

По данным табл. 2.27 коэффициент прироста

основных средств составляет

![]() = (3750 – 1941) / 12712 = 0,142 руб./руб.

= (3750 – 1941) / 12712 = 0,142 руб./руб.

Коэффициент износа основных средств![]() характеризует долю их первоначальной

стоимости, списанную в виде амортизационных

отчислений за все время эксплуатации,

по состоянию на определенную календарную

дату:

характеризует долю их первоначальной

стоимости, списанную в виде амортизационных

отчислений за все время эксплуатации,

по состоянию на определенную календарную

дату:

![]() ,

(2.307)

,

(2.307)

где

![]() - сумма износа

- сумма износа![]() -й

единицы основных средств;

-й

единицы основных средств;

![]() - первоначальная стоимость

- первоначальная стоимость![]() -й

единицы основных средств.

-й

единицы основных средств.

Коэффициент годности основных средств![]() характеризует долю их первоначальной

стоимости, соответствующую их остаточной

стоимости по состоянию на определенную

календарную дату:

характеризует долю их первоначальной

стоимости, соответствующую их остаточной

стоимости по состоянию на определенную

календарную дату:

![]() .

(2.308)

.

(2.308)

Обеспеченностьпредприятия видами основных средств устанавливается сравнением фактического наличия с потребностью.

Обобщающими показателями,

характеризующими уровень обеспеченности

предприятия основными средствами,

являются показатели фондовооруженности

и технической вооруженности труда.

Показательобщей фондовооруженности

труда![]() рассчитывается по формуле

рассчитывается по формуле

![]() ,

(2.309)

,

(2.309)

где

![]() - среднегодовая стоимость

промышленно-производственных основных

средств;

- среднегодовая стоимость

промышленно-производственных основных

средств;

![]() - среднесписочная численность рабочих.

- среднесписочная численность рабочих.

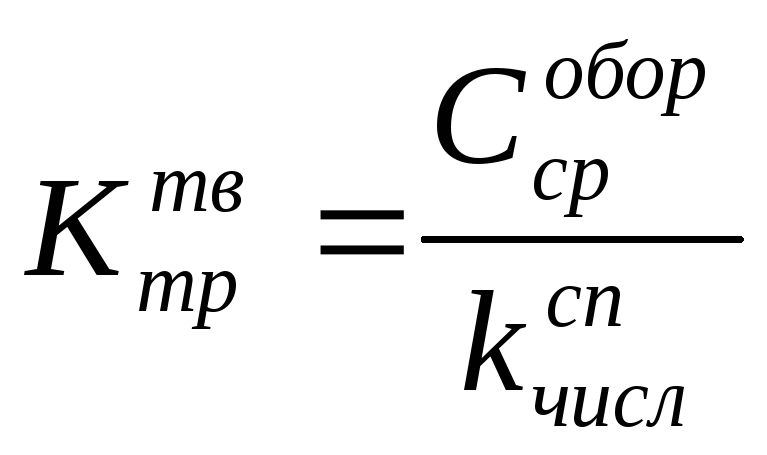

Уровень технической вооруженности

труда![]() определяется по формуле

определяется по формуле

,

(2.310)

,

(2.310)

где

![]() - среднегодовая стоимость оборудования.

- среднегодовая стоимость оборудования.

Темпы роста уровня технической вооруженности труда сопоставляются с темпами роста производительности труда. Темпы роста производительности труда должны опережать темпы роста его технической вооруженности, в противном случае происходит снижение фондоотдачи.

Для обобщающей характеристики эффективности и интенсивностииспользования основных средств применяются показатели:

фондорентабельности;

фондоотдачи основных средств;

фондоотдачи активной части основных средств;

фондоемкости производства;

относительной экономии основных средств.

Показатель фондорентабельности![]() определяется так:

определяется так:

![]() ,

(2.311)

,

(2.311)

где

![]() - годовая прибыль предприятия от основной

деятельности.

- годовая прибыль предприятия от основной

деятельности.

Показатель фондоотдачи основных

средств![]() определяется по формуле

определяется по формуле

![]() ,

(2.312)

,

(2.312)

где

![]() - годовой объем производства продукции.

- годовой объем производства продукции.

Показатель фондоотдачи активной

части основных средств![]() определяется по формуле

определяется по формуле

,

(2.313)

,

(2.313)

где

![]() - среднегодовая стоимость активной

части основных средств.

- среднегодовая стоимость активной

части основных средств.

Показатель фондоемкости

производства![]() определяется так:

определяется так:

![]() .

(2.314)

.

(2.314)

Показатель фондоемкости производства

![]() представляет собой обратную величину

показателя фондоотдачи основных средств

представляет собой обратную величину

показателя фондоотдачи основных средств![]() .

.

Для определения показателя

относительной экономии основных

средств![]() применяется следующая формула:

применяется следующая формула:

![]() ,

(2.315)

,

(2.315)

где

![]() и

и![]() - среднегодовая стоимость основных

средств, соответственно, в базисном и

отчетном периодах;

- среднегодовая стоимость основных

средств, соответственно, в базисном и

отчетном периодах;

![]() - индекс объема валового производства

продукции.

- индекс объема валового производства

продукции.

Частные показателииспользования основных средств применяются для характеристики отдельных видов оборудования, машин, производственной площади.

Факторный анализиспользования основных средств проводится по мероприятиям по внедрению новой техники, модернизации оборудования, влиянию степени износа оборудования, квалификации и мотивации работников и т.д.

Наиболее распространенным обобщающимпоказателем эффективности использования

основных средств являетсярентабельность

капитала, вложенного в основные средства![]() ,

которая определяется по следующей

формуле:

,

которая определяется по следующей

формуле:

![]() ,

(2.316)

,

(2.316)

где

![]() - доля реализованной продукции в общем

объеме ее выпуска;

- доля реализованной продукции в общем

объеме ее выпуска;

![]() - рентабельность продаж;

- рентабельность продаж;

![]() - фондоотдача основных средств.

- фондоотдача основных средств.

Для изучения факторов, определяющих

изменения в течение отчетного периода

рентабельности капитала

![]() ,

можно воспользоватьсяметодом

абсолютных разниц.

,

можно воспользоватьсяметодом

абсолютных разниц.

Также на основе метода абсолютных

разницможно исследовать влияние

факторов на изменение фондоотдачи

основных средств![]() .

.

Фондоотдача действующего оборудования![]() непосредственно определяется стоимостью

этого оборудования, временем его работы,

среднечасовой выработкой. Для анализа

фондоотдачи действующего оборудования

используется следующая факторная

модель:

непосредственно определяется стоимостью

этого оборудования, временем его работы,

среднечасовой выработкой. Для анализа

фондоотдачи действующего оборудования

используется следующая факторная

модель:

,

(2.317)

,

(2.317)

где

![]() - среднегодовая стоимость машин и

оборудования;

- среднегодовая стоимость машин и

оборудования;

![]() - годовое время работы оборудования,

машины;

- годовое время работы оборудования,

машины;

![]() - среднечасовая выработка продукции

для данного оборудования.

- среднечасовая выработка продукции

для данного оборудования.

В свою очередь

![]() ,

(2.318)

,

(2.318)

![]() ,

(2.319)

,

(2.319)

где

![]() - количество дней, отработанных в отчетном

году на данном оборудовании, машине;

- количество дней, отработанных в отчетном

году на данном оборудовании, машине;

![]() - коэффициент сменности;

- коэффициент сменности;

![]() - продолжительность одной смены в часах;

- продолжительность одной смены в часах;

![]() - средняя стоимость единицы оборудования.

- средняя стоимость единицы оборудования.

Таким образом, модель, представленная формулой (2.317), может быть расширена с учетом выражений (2.318) и (2.319):

![]() .

(2.320)

.

(2.320)

Оценки влияния факторов на изменение

фондоотдачи оборудования

![]() можно выполнитьметодом цепных

подстановок.

можно выполнитьметодом цепных

подстановок.

Анализ влияния факторов на изменение

фондорентабельности![]() проводится с использованием формулы

проводится с использованием формулы

![]() .

(2.321)

.

(2.321)

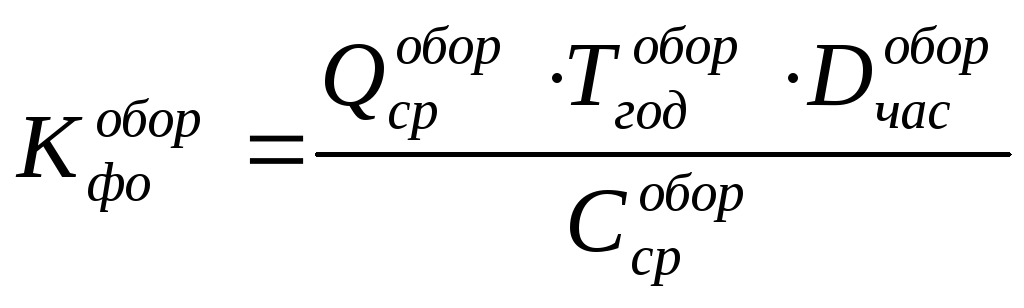

Производственная мощность и анализ использования оборудования.

Под производственной мощностьюпонимается максимально возможный выпуск продукции (за год, сутки, смену) в установленной номенклатуре и ассортименте, при полном использовании в соответствии с установленным режимом работы производственного оборудования и производственных площадей, с учетом мероприятий по внедрению передовой технологии производства и научной организации труда. Таким образом, производственная мощность организации может изменяться вследствие модернизации оборудования, совершенствования техники, технологии и организации труда. Производственная мощность выражается в человеко-часах, машино-часах, объеме выпуска продукции в натуральном или стоимостном выражении.

От степени использования производственной мощности зависят все конечные результаты деятельности предприятия. Если производственная мощность используется недостаточно полно, то это приводит к увеличению доли постоянных затрат в себестоимости продукции и, соответственно, к росту себестоимости продукции и снижению прибыли. Отсюда, необходимо в процессе анализа установить влияние факторов на изменение производственной мощности, полноту ее использования и влияние на показатели себестоимости, прибыли, рентабельности и др.

Степень использованияпроизводственной мощности характеризуется следующими показателями:

коэффициент использования годовой производственной мощности организации;

коэффициент использования среднесуточной производственной мощности;

коэффициент использования рабочего времени.

Коэффициент использования годовой

производственной мощности![]() характеризует степень ее использования

в планируемом или отчетном годах:

характеризует степень ее использования

в планируемом или отчетном годах:

,

(2.322)

,

(2.322)

где

![]() - фактический (или плановый) годовой

объем производства продукции;

- фактический (или плановый) годовой

объем производства продукции;

![]() - среднегодовая производственная

мощность предприятия.

- среднегодовая производственная

мощность предприятия.

Коэффициент использования среднесуточной

производственной мощности![]() характеризует степень ее использования

в суточном разрезе:

характеризует степень ее использования

в суточном разрезе:

,

(2.323)

,

(2.323)

где

![]() - среднесуточный выпуск продукции;

- среднесуточный выпуск продукции;

![]() - среднесуточная производственная

мощность.

- среднесуточная производственная

мощность.

Коэффициент использования рабочего

времени![]() характеризует степень использования

рабочего времени:

характеризует степень использования

рабочего времени:

![]() ,

(2.234)

,

(2.234)

где

![]() - фактический или плановый фонд рабочего

времени;

- фактический или плановый фонд рабочего

времени;

![]() - расчетный фонд рабочего времени,

принятый при определении производственной

мощности.

- расчетный фонд рабочего времени,

принятый при определении производственной

мощности.

В процессе анализа исследуется динамика приведенных показателей, уровень из выполнения и причины изменений вследствие ввода новых единиц оборудования, машин, реконструкции и технического переоснащения производственных мощностей, а также вследствие сокращения производственных мощностей.

Указанные исследования целесообразно проводить на основе баланса производственной мощностихозяйствующего субъекта, который составляется в сопоставимых ценах, как в натуральном, так и в стоимостном выражении:

![]() ,

(2.235)

,

(2.235)

где

![]() - производственная мощность на начало

отчетного периода;

- производственная мощность на начало

отчетного периода;

![]() - производственная мощность на конец

отчетного периода;

- производственная мощность на конец

отчетного периода;

![]() - увеличение (+) мощности за счет

строительства новых и расширения

действующих цехов, участков;

- увеличение (+) мощности за счет

строительства новых и расширения

действующих цехов, участков;

![]() - увеличение (+) мощности за счет

реконструкции действующих цехов,

участков;

- увеличение (+) мощности за счет

реконструкции действующих цехов,

участков;

![]() - увеличение мощности (+) за счет реализации

организационно-технических мероприятий;

- увеличение мощности (+) за счет реализации

организационно-технических мероприятий;

![]() - увеличение (+) или снижение (–) мощности

в связи с изменением ассортимента

продукции с различным уровнем трудоемкости;

- увеличение (+) или снижение (–) мощности

в связи с изменением ассортимента

продукции с различным уровнем трудоемкости;

![]() - уменьшение мощности (–) в связи с

выбытием машин, оборудования.

- уменьшение мощности (–) в связи с

выбытием машин, оборудования.

Для определения среднегодовой мощности хозяйствующего субъекта можно применить следующую формулу:

![]() .

(2.236)

.

(2.236)

Степень использования пассивной части

основных средств описывает также

показатель выхода продукции на 1 м2

производственной площади![]() ,

который дополняет приведенные выше

характеристики:

,

который дополняет приведенные выше

характеристики:

![]() ,

(2.237)

,

(2.237)

где

![]() - производственная площадь.

- производственная площадь.

Повышение показателя

![]() означает увеличение производства

продукции и, соответственно, может

повлечь за собой снижение ее себестоимости.

Для выявления влияния факторов на

результативный показатель объема

производства продукции

означает увеличение производства

продукции и, соответственно, может

повлечь за собой снижение ее себестоимости.

Для выявления влияния факторов на

результативный показатель объема

производства продукции![]() целесообразно использовать следующее

выражение:

целесообразно использовать следующее

выражение:

![]() ,

(2.238)

,

(2.238)

где

![]() - общая производственная площадь;

- общая производственная площадь;

![]() - доля производственной площади цехов

в общей производственной площади

организации;

- доля производственной площади цехов

в общей производственной площади

организации;

![]() - выпуск продукции за год в расчете на

1 м2производственной площади

цехов.

- выпуск продукции за год в расчете на

1 м2производственной площади

цехов.

Оценку влияния указанных факторов на

уровень объема производства продукции

![]() можно произвести методом абсолютных

разниц.

можно произвести методом абсолютных

разниц.

Анализ работы оборудованияхозяйствующего субъекта основан на системе показателей, характеризующих использование его по составу, времени работы и мощности. При этом различают следующие аналитические разновидности оборудования:

Наличное оборудование.

Установленное оборудование (введено в эксплуатацию).

Фактически используемое в производстве оборудование.

Находящееся в ремонте оборудование.

Находящееся на модернизации оборудование.

Резервное оборудование.

Производство считается организованным наиболее эффективно, если первые три группы оборудования приблизительно одинаковы по величине. Для характеристики степени (уровня) использования оборудования в производстве используются следующие основные показатели:

коэффициент использования наличного парка оборудования;

коэффициент использования парка установленного оборудования.

Коэффициент использования наличного

парка оборудования![]() показывает долю наличного парка

оборудования хозяйствующего субъекта,

которое фактически используется в

производственном процессе, и определяется

по формуле

показывает долю наличного парка

оборудования хозяйствующего субъекта,

которое фактически используется в

производственном процессе, и определяется

по формуле

![]() ,

(2.239)

,

(2.239)

где

![]() - наличный парк оборудования;

- наличный парк оборудования;

![]() - количество оборудования, которое

фактически используется в производстве.

- количество оборудования, которое

фактически используется в производстве.

Коэффициент использования парка

установленного оборудования![]() показывает долю установленного

оборудования предприятия, которое

фактически используется в производственном

процессе:

показывает долю установленного

оборудования предприятия, которое

фактически используется в производственном

процессе:

![]() ,

(2.240)

,

(2.240)

где

![]() - количество установленного оборудования.

- количество установленного оборудования.

Для характеристики степени экстенсивной нагрузки оборудования исследуетсябаланс времени работы оборудования, который включает:

календарный фонд времени (максимально возможное время работы оборудования в отчетном периоде);

режимный фонд времени;

плановый фонд времени работы оборудования;

фактический фонд времени работы оборудования.

Расчет календарного фонда времени

работы оборудования![]() производится по формуле

производится по формуле

![]() ,

(2.241)

,

(2.241)

где

![]() - количество дней в календарном году;

- количество дней в календарном году;

![]() - количество часов в одних сутках.

- количество часов в одних сутках.

Для расчета режимного фонда времени![]() используется следующая формула:

используется следующая формула:

![]() ,

(2.242)

,

(2.242)

где

![]() - продолжительность одной смены в часах;

- продолжительность одной смены в часах;

![]() - коэффициент сменности.

- коэффициент сменности.

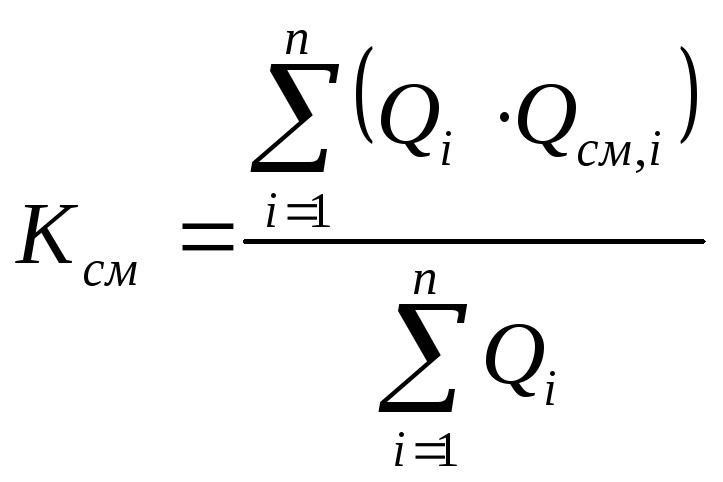

Коэффициент сменности

![]() показывает, сколько смен отработала в

среднем каждая единица оборудования

за одни сутки:

показывает, сколько смен отработала в

среднем каждая единица оборудования

за одни сутки:

,

(2.243)

,

(2.243)

где

![]() - количество установленных единиц

оборудования

- количество установленных единиц

оборудования![]() -го

вида;

-го

вида;

![]() - количество машино-смен, отработанных

единицей оборудования

- количество машино-смен, отработанных

единицей оборудования![]() -го

вида за одни сутки.

-го

вида за одни сутки.

Расчета планового фонда времени![]() ведется по формуле

ведется по формуле

![]() ,

(2.244)

,

(2.244)

где

![]() - время нахождения оборудования на

плановом ремонте;

- время нахождения оборудования на

плановом ремонте;

![]() - время нахождения оборудования на

плановой модернизации.

- время нахождения оборудования на

плановой модернизации.

Для расчета фактического фонда времени![]() можно использовать следующую формулу:

можно использовать следующую формулу:

![]() ,

(2.245)

,

(2.245)

где

![]() - время простоев оборудования в отчетном

периоде.

- время простоев оборудования в отчетном

периоде.

В процессе анализа проводится сравнение фактического и планового календарных фондов времени работы оборудования, что позволяет установить степень выполнения программ по вводу оборудования в эксплуатацию по количеству и срокам. Сравнение календарного и режимного фондов времени позволяет оценить возможности лучшего использования оборудования за счет повышения коэффициента сменности. Сравнение режимного и планового фондов времени позволяет оценить резервы времени за счет сокращения времени ремонтов.

Для характеристики эффективности использования времени работы оборудованияприменяются следующие показатели:

коэффициент использования календарного фонда времени;

коэффициент использования режимного фонда времени;

коэффициент использования планового фонда времени;

доля простоев в календарном фонде времени работы оборудования.

Для расчета коэффициента использования

календарного фонда времени![]() используется формула

используется формула

![]() .

(2.246)

.

(2.246)

Для расчета коэффициента использования

режимного фонда времени

![]() используется формула

используется формула

![]() .

(2.247)

.

(2.247)

Для расчета коэффициента использования

планового фонда времени![]() используется формула

используется формула

![]() .

(2.248)

.

(2.248)

Для расчета показателя доли простоев

в календарном фонде времени

![]() используется следующая формула:

используется следующая формула:

![]() .

(2.249)

.

(2.249)

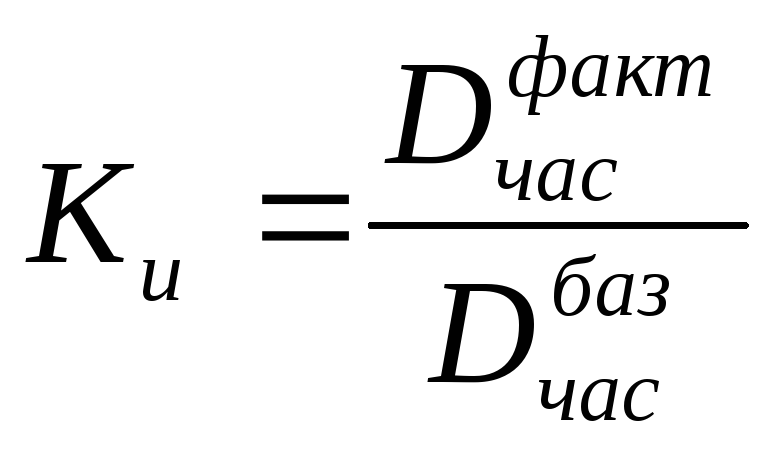

Важную роль играет анализ интенсивной

нагрузки оборудования, под которой

понимается выпуск продукции в единицу

времени (1 машино-час) в среднем на одну

единицу машины, оборудования. Основным

показателем интенсивности работы

оборудования являетсякоэффициент

интенсивной нагрузки![]() :

:

,

(2.250)

,

(2.250)

где

![]() и

и![]() - соответственно, фактическая и плановая

среднечасовая выработка продукции.

- соответственно, фактическая и плановая

среднечасовая выработка продукции.

Обобщающим показателем, который

используется для комплексной характеристики

использования оборудования, является

коэффициент интегральной нагрузки![]() :

:

![]() .

(2.251)

.

(2.251)

Далее в системе экономического анализа эффективности использования машин и оборудования исследуется динамика отмеченных показателей и причины их изменений. Факторный анализпроводится по группам однородного оборудования на основе исследования изменений объема производства продукции за счет количества установленного оборудования, эффективности его экстенсивного и интенсивного использования на основе следующего выражения:

![]() ,

(2.252)

,

(2.252)

где

![]() - объем производства продукции на

оборудовании

- объем производства продукции на

оборудовании![]() -го

вида;

-го

вида;

![]() - количество отработанных дней единицей

оборудования

- количество отработанных дней единицей

оборудования![]() -го

вида;

-го

вида;

![]() - коэффициент сменности работы оборудования

- коэффициент сменности работы оборудования![]() -го

вида;

-го

вида;

![]() - средняя продолжительность смены;

- средняя продолжительность смены;

![]() - выработка продукции за 1 машино-час на

оборудовании

- выработка продукции за 1 машино-час на

оборудовании![]() -го

вида.

-го

вида.

Оценки влияния указанных факторов на

результативный показатель объема

производства продукции

![]() производится методами цепных подстановок,

абсолютных и относительных разниц.

производится методами цепных подстановок,

абсолютных и относительных разниц.

На заключительном этапе анализа производится расчет резервовувеличения выпуска продукции и фондоотдачи.

Расчет резервовувеличения выпуска продукцииза счет ввода в эксплуатацию нового оборудованияпроизводится по такой формуле:

![]() ,

(2.253)

,

(2.253)

где

![]() - дополнительное количество оборудования.

- дополнительное количество оборудования.

Расчет резервовувеличения выпуска продукцииза счет сокращения целодневных простоеввследствие проводимых организационно-технических мероприятий производится по формуле

![]()

![]() ,

(2.254)

,

(2.254)

где

![]() - возможное (прогнозируемое) количество

оборудования;

- возможное (прогнозируемое) количество

оборудования;

![]() - увеличение среднего количества дней,

отработанный каждой единицей оборудования

за год.

- увеличение среднего количества дней,

отработанный каждой единицей оборудования

за год.

Расчет резервовувеличения выпуска продукцииза счет повышения коэффициента сменностивследствие улучшения организации производства производится по формуле

![]()

![]() ,

(2.255)

,

(2.255)

где

![]() - возможное количество дней работы в

году всего парка оборудования;

- возможное количество дней работы в

году всего парка оборудования;

![]() - прирост коэффициента сменности.

- прирост коэффициента сменности.

Расчет резервовувеличения выпуска продукцииза счет сокращения внутрисменных простоевпроизводится по формуле

![]()

![]() ,

(2.256)

,

(2.256)

где

![]() - возможное общее количество машино-смен

в году;

- возможное общее количество машино-смен

в году;

![]() - планируемый прирост средней

продолжительности смены;

- планируемый прирост средней

продолжительности смены;

![]() - возможный коэффициент сменности.

- возможный коэффициент сменности.

Расчет резервовувеличения выпуска продукцииза счет повышения среднечасовой выработки оборудованияпроизводится по формуле

![]() ,

(2.257)

,

(2.257)

где

![]() - возможный прирост средней продолжительности

смены;

- возможный прирост средней продолжительности

смены;

![]() - резерв повышения среднечасовой

выработки.

- резерв повышения среднечасовой

выработки.

Расчет резервов роста фондоотдачипроизводится по формуле

,

(2.258)

,

(2.258)

где

![]() и

и![]() - соответственно, возможный и фактический

уровень фондоотдачи;

- соответственно, возможный и фактический

уровень фондоотдачи;

![]() - резерв увеличения выпуска продукции;

- резерв увеличения выпуска продукции;

![]() - дополнительная сумма основных средств,

необходимая для освоения резервов

увеличения выпуска продукции;

- дополнительная сумма основных средств,

необходимая для освоения резервов

увеличения выпуска продукции;

![]() - резерв сокращения основных средств

за счет их реализации или списания.

- резерв сокращения основных средств

за счет их реализации или списания.

Расчет резервов роста рентабельности

основных средств![]() производится по следующей формуле:

производится по следующей формуле:

![]() ,

(2.259)

,

(2.259)

где

![]() - доля реализованной продукции в объеме

ее выпуска;

- доля реализованной продукции в объеме

ее выпуска;

![]() - резерв увеличения фондоотдачи;

- резерв увеличения фондоотдачи;

![]() - рентабельность продаж.

- рентабельность продаж.