2. 13 Методы анализа обеспеченности материальными ресурсами и эффективности их использования на предприятии

Анализ обеспеченности производства материальными ресурсами.

Полное и своевременное обеспечение предприятия качественным сырьем и материалами, их экономное использование является условием реализации производственной программы и получения прибыли. Увеличение потребности организации в материальных ресурсах в связи с расширением производства может быть удовлетворено как за счет приобретения дополнительного количества материалов, так и за счет более экономного потребления имеющихся запасов. Применение второго метода обеспечивает большее снижение удельных затрат на производство и реализацию готовой продукции.

К задачам анализаобеспеченности производства материальными ресурсами относятся следующие:

оценка уровня обеспеченности хозяйствующего субъекта сырьем, материалами и степени его влияния на объем производства продукции, ее себестоимость, прибыльность и рентабельность;

оценка уровня эффективности использования материальных ресурсов;

выявление резервов экономии материальных ресурсов и разработка мероприятий по их использованию.

Как правило, уровень обеспеченности хозяйствующего субъекта сырьем и материаламиопределяетсяметодом сравненияфактического количества закупленного сырья с потребностью. При этом также проверяетсякачествозакупленных сырья и материалов, их соответствие стандартам, техническим условиям и условиям договора.

Особому контролю подлежит соблюдение сроков поставок материалов, ритмичностипоставок. Для оценки ритмичности поставок используются следующие прямые показатели:

коэффициент ритмичности;

коэффициент вариации;

коэффициент аритмичности.

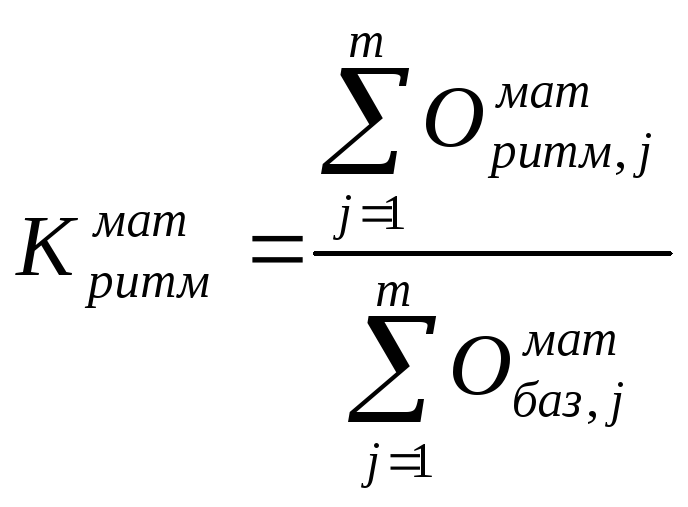

Наиболее распространенным показателем

ритмичности поставок материальных

ресурсов является коэффициент

ритмичности![]() ,

показывающий долю материалов, поставленных

по графику:

,

показывающий долю материалов, поставленных

по графику:

![]() ,

(2.260)

,

(2.260)

где

![]() - приведенная доля поставок в

- приведенная доля поставок в![]() -м

периоде от общего объема поставок;

-м

периоде от общего объема поставок;

![]() - количество периодов времени, в течение

которых исследуется

- количество периодов времени, в течение

которых исследуется

ритмичность поставок.

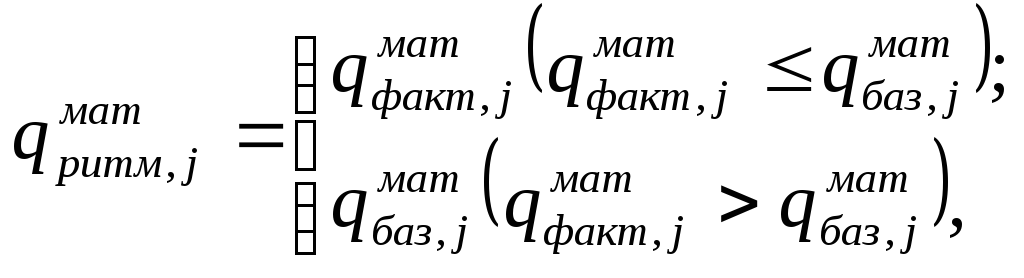

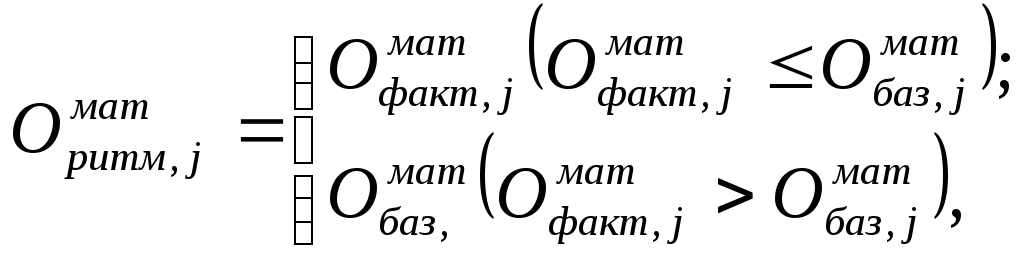

В свою очередь

![]() соответствует доле фактического объема

поставок в

соответствует доле фактического объема

поставок в![]() -м

периоде, но не выше планируемого

(базового) объема:

-м

периоде, но не выше планируемого

(базового) объема:

(2.261)

(2.261)

где

![]() - доля выпуска продукции в

- доля выпуска продукции в![]() -м

периоде согласно графику поставок;

-м

периоде согласно графику поставок;

![]() - доля фактического выпуска продукции

в

- доля фактического выпуска продукции

в![]() -м

периоде.

-м

периоде.

Расчет коэффициента ритмичности может быть произведен не только по долям поставок материалов (относительным величинам), но и по суммам поставок материалов (абсолютным величинам). При этом используются следующие формулы:

;

(2.262)

;

(2.262)

(2.263)

(2.263)

где

![]() - приведенный объем фактических поставок

материалов в

- приведенный объем фактических поставок

материалов в![]() -м

периоде, не превышающий планируемого

объема поставок в этом периоде;

-м

периоде, не превышающий планируемого

объема поставок в этом периоде;

![]() - фактический объем поставок материалов

в

- фактический объем поставок материалов

в![]() -м

периоде;

-м

периоде;

![]() - планируемый объем поставок материалов

в

- планируемый объем поставок материалов

в![]() -м

периоде.

-м

периоде.

Коэффициент вариации![]() характеризует неоднородность совокупности

данных и показывает отклонение (разброс)

относительно ритмичного варианта

поставок:

характеризует неоднородность совокупности

данных и показывает отклонение (разброс)

относительно ритмичного варианта

поставок:

![]() ;

(2.264)

;

(2.264)

;

(2.265)

;

(2.265)

,

(2.266)

,

(2.266)

где

![]() - среднее квадратическое отклонение от

графика поставок;

- среднее квадратическое отклонение от

графика поставок;

![]() - средний объем поставок по графику в

отчетный период времени (сутки, декада,

месяц).

- средний объем поставок по графику в

отчетный период времени (сутки, декада,

месяц).

Для оценки уровня обеспеченности предприятия материалами используется коэффициент выполнения графика поставок. Этот коэффициент характеризует степень выполнения (перевыполнения, недовыполнения) графика поставок и рассчитывается по формулам:

;

(2.267)

;

(2.267)

.

(2.268)

.

(2.268)

Для оценки ритмичности производства часто используют показатель аритмичности, который рассчитывается по формуле

.

(2.269)

.

(2.269)

Особое внимание в анализе обеспеченности

производства материалами должно

уделяться состоянию складских запасовсырья и материалов. При этом различают

текущие, страховые, подготовительные

и сезонные запасы. Величинатекущего

запаса![]() ,

предназначенного для обеспечения

бесперебойности производства в период

между двумя очередными поставками,

определяется по формуле

,

предназначенного для обеспечения

бесперебойности производства в период

между двумя очередными поставками,

определяется по формуле

![]() ,

(2.270)

,

(2.270)

где

![]() - средний интервал поставок;

- средний интервал поставок;

![]() - суточная потребность в соответствующих

материалах.

- суточная потребность в соответствующих

материалах.

Для контроля обеспечения необходимого уровня запасов материалов устанавливается норма запаса, сравнение с которой позволяет выявить лишние и ненужные запасы.

Управление запасами материальных ресурсов хозяйствующего субъекта является одним из важнейших участков работы, так как от оптимального количества запасов зависит уровень конечных результатов деятельности организации. Эффективное управление запасами позволяет обеспечить ускорение оборачиваемости капитала и повышение его доходности, уменьшение текущих затрат на хранение, высвобождение части оборотного капитала из хозяйственного оборота.

Искусство управления производственными запасами включает оптимизацию общего размера и структуры запасов товарно-материальных ценностей, минимизацию затрат по их обслуживанию, обеспечение эффективного контроля над движением запасов.

Дл оптимизации уровня текущих запасов целесообразно использовать ряд достаточно широко распространенных моделей, например, EOQ-model(модель экономически обоснованного заказа), расчетный механизм которой основан на минимизации совокупных затрат по закупке и хранению запасов материальных ресурсов хозяйствующего субъекта.

Сумма затрат по завозуматериалов![]() включает расходы на их транспортировку,

приемку и складирование:

включает расходы на их транспортировку,

приемку и складирование:

![]() ,

(2.271)

,

(2.271)

где

![]() - годовой объем потребности производства

в

- годовой объем потребности производства

в![]() -м

виде сырья или материалов;

-м

виде сырья или материалов;

![]() - средний размер одной партии поставки

- средний размер одной партии поставки![]() -го

вида сырья или материалов;

-го

вида сырья или материалов;

![]() - средняя стоимость размещения одного

заказа на

- средняя стоимость размещения одного

заказа на![]() -й

вид сырья или материалов.

-й

вид сырья или материалов.

Из формулы (2.271) видно, что чем больше

размер партии заказа на поставку и чем

реже производятся поставки, тем ниже

сумма затрат по завозу материалов.

Очевидно, что при неизменном уровне

потребности производства

![]() и неизменной стоимости размещения

заказа

и неизменной стоимости размещения

заказа![]() ,

с ростом размера заказа на поставку

,

с ростом размера заказа на поставку![]() сумма затрат по завозу уменьшается, и

наоборот. Отсюда, хозяйствующему субъекту

выгодно завозить сырье и материалы

относительно большими партиями.

сумма затрат по завозу уменьшается, и

наоборот. Отсюда, хозяйствующему субъекту

выгодно завозить сырье и материалы

относительно большими партиями.

Однако, с другой стороны, большие размеры партий поставок влекут за собой соответствующее увеличение затрат по хранению сырья и материалов на складе вследствие увеличения размеров запаса.

Сумма затрат по хранениюматериалов

на складе организации![]() включает затраты на содержание складских

помещений и складского оборудования,

заработную плату обслуживающего

персонала, затраты на финансирование

поставок и некоторые другие затраты:

включает затраты на содержание складских

помещений и складского оборудования,

заработную плату обслуживающего

персонала, затраты на финансирование

поставок и некоторые другие затраты:

![]() ,

(2.272)

,

(2.272)

где

![]() - себестоимость хранения единицы

- себестоимость хранения единицы![]() -го

вида сырья или материалов в отчетном

периоде.

-го

вида сырья или материалов в отчетном

периоде.

Из формулы (2.272) видно, что при неизменной

стоимости хранения единицы материалов

![]() общая сумма затрат по хранению материалов

на складе уменьшается при снижении

среднего размера одной партии поставок

общая сумма затрат по хранению материалов

на складе уменьшается при снижении

среднего размера одной партии поставок![]() .

.

Таким образом, для оптимизации соотношения между затратами по завозу и затратами по хранению материалов следует обеспечить выполнение следующего требования:

![]() ;

(2.273)

;

(2.273)

![]() .

(2.274)

.

(2.274)

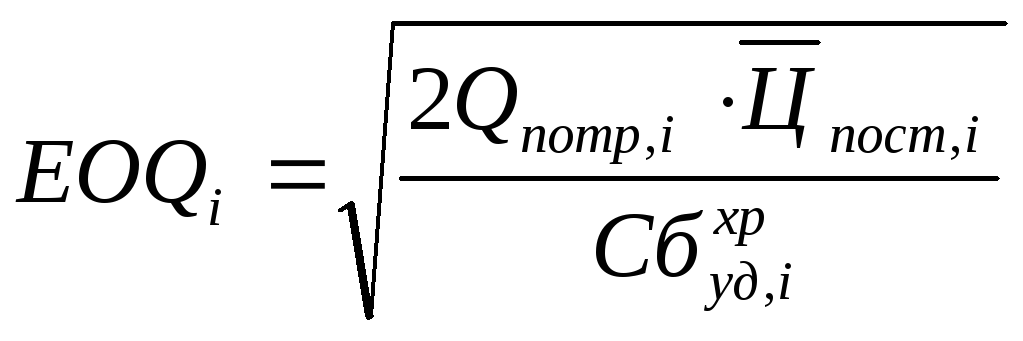

Для определения оптимального среднего размера одной партии поставкиматериалов в модели экономически обоснованного заказа используется формула

,

(2.275)

,

(2.275)

где

![]() - оптимальный средний размер партии

поставки

- оптимальный средний размер партии

поставки![]() -го

вида сырья или материалов.

-го

вида сырья или материалов.

При этом оптимальный средний размер

производственных запасов![]() -го

вида сырья или материалов

-го

вида сырья или материалов![]() определяется по формуле

определяется по формуле

![]() .

(2.276)

.

(2.276)

Рассмотренная выше модель основывается

на предположении неизменности спроса

и времени поставок заказов. На практике

уровень спроса и время поставки могут

иметь существенные колебания. Поэтому

хозяйствующие субъекты вынуждены

формировать резервные (страховые)

запасы, чтобы снизить вероятность

нехватки сырья и материалов и обеспечить

бесперебойность производства. С учетом

возможных колебаний спроса и времени

поставок (в условиях неравномерных и

неравновесных поставок) суммарные

затраты по завозу и хранению

![]() определяются на основе выражения (2.274)

с учетом (2.275) и (2.276):

определяются на основе выражения (2.274)

с учетом (2.275) и (2.276):

![]() ,

(2.277)

,

(2.277)

где

![]() - страховой (резервный) запас.

- страховой (резервный) запас.

Достаточно широкое распространение среди систем контроля уровня и движения запасов в промышленности и коммерции получили ABC-анализ иXYZ-анализ.ABC-анализявляется важным инструментом управления движением материалов с учетом их характера, особенностей поставщиков и рынков. При этом в системе контроля хозяйствующего субъекта над движением материалов все виды запасов делят на три категории (A,B,C), исходя из их стоимости, объемов и частоты расходования, рисков нехватки. Ккатегории Аотносятся наиболее дорогостоящие виды запасов, имеющие продолжительный цикл поставки, требующие постоянного мониторинга из-за возможных существенных финансовых последствий в случае их нехватки. Материалы категории А требуют ежедневного контроля над их движением. Ккатегории Вотносятся те материалы, которые имеют относительно меньшее значение для обеспечения бесперебойности производства и формирования конечных финансовых результатов хозяйствующего субъекта. Уровень запасов материалов группы В целесообразно контролировать не чаще одного раза в месяц. Ккатегории Сотносятся все остальные товарно-материальные ценности, которые уже не имеют столь существенного значения и не играют значительной роли в формировании финансовых результатов хозяйствующего субъекта. Контроль над движением таких материалов осуществляется, как правило, не реже одного раза в квартал. Таким образом, в системе АВС-анализа внимание концентрируется на движении приоритетных групп товарно-материальных ценностей хозяйствующих субъектов.

В системе XYZ-анализаматериалы распределяются в соответствии

со структурой их потребления (группыX,Y,Z).

При этом кгруппе Xотносятся

материалы, потребление которых в

производстве носит постоянный характер,

кгруппе Yотносятся материалы,

потребление которых носит сезонный

характер, а кгруппе Zотносятся

материалы, потребление которых носит

выраженный нерегулярный характер. Такая

классификация позволяет повысить

обоснованность управленческих решений,

принимаемых организацией в области

закупок и складирования. Назаключительном

этапеэкономического анализа

обеспеченности хозяйствующего субъекта

материальными ресурсами дается оценка

влияния на изменение объемов производства

(по каждому![]() -му

виду продукции) следующих факторов:

-му

виду продукции) следующих факторов:

количество заготовленного сырья и материалов

;

;

уровень переходящих остатков сырья и материалов

;

;

уровень сверхнормативных отходов вследствие неудовлетворительного качества сырья, вынужденной замены материалов и других причин

;

;

величина удельного расхода сырья или материалов на выпуск единицы продукции

.

.

Для проведения анализа используется

следующая модель выпуска

![]() -й

продукции

-й

продукции![]() :

:

![]() .

(2.278)

.

(2.278)

Влияние указанных факторов на объем выпуска продукции можно оценить, используя метод цепных подстановок либо метод абсолютных разниц.

Анализ эффективности использования материальных ресурсов.

Для характеристики эффективности использования материальных ресурсов хозяйствующим субъектом применяется система общих и частных показателей. К общим показателям эффективности использования материальных ресурсов относятся следующие:

прибыль на 1 рубль материальных затрат;

материалоотдача;

материалоемкость;

соотношение темпов роста объема производства и объема материальных затрат;

доля материальных затрат в себестоимости продукции;

коэффициент использования материалов.

Показатель прибыли на 1 рубль материальных

затрат![]() является наиболее обобщающим показателем

эффективности использования материальных

ресурсов и рассчитывается по такой

формуле:

является наиболее обобщающим показателем

эффективности использования материальных

ресурсов и рассчитывается по такой

формуле:

![]() ,

(2.279)

,

(2.279)

где

![]() - прибыль валовая за определенный период;

- прибыль валовая за определенный период;

![]() - общая сумма материальных затрат за

тот же период.

- общая сумма материальных затрат за

тот же период.

Показатель материалоотдачи![]() характеризует уровень производства

продукции в расчете на каждый рубль

потребленных материальных ресурсов:

характеризует уровень производства

продукции в расчете на каждый рубль

потребленных материальных ресурсов:

![]() ,

(2.280)

,

(2.280)

где

![]() - объем производства продукции.

- объем производства продукции.

Показатель материалоемкости продукции![]() показывает уровень материальных затрат

на производстве единицы продукции и

рассчитывается по формуле

показывает уровень материальных затрат

на производстве единицы продукции и

рассчитывается по формуле

![]() .

(2.281)

.

(2.281)

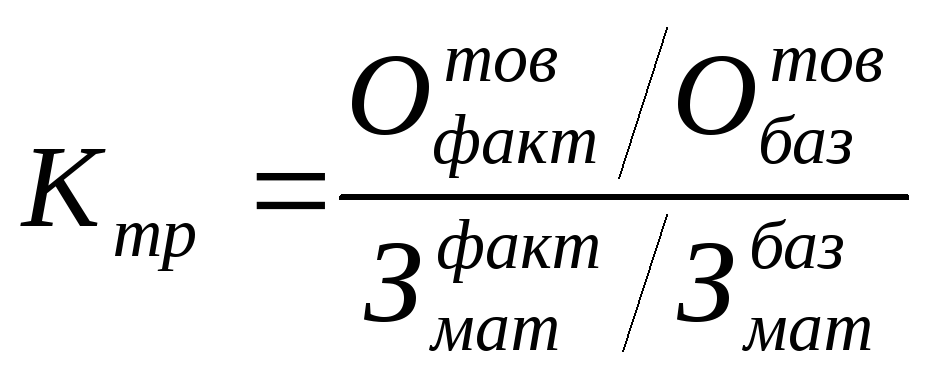

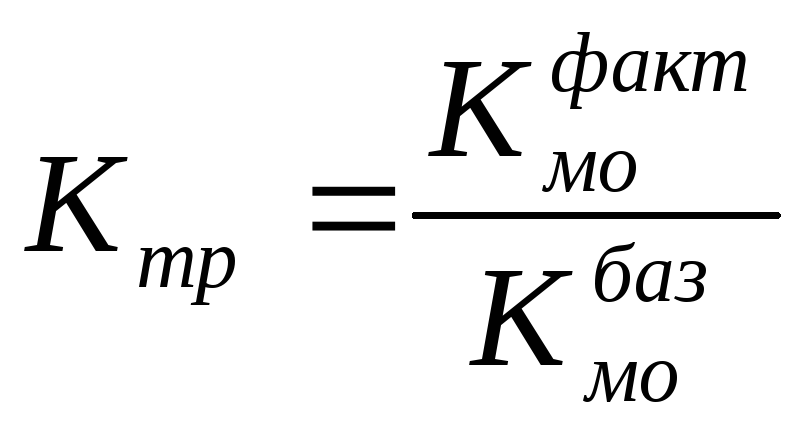

Показатель соотношения темпов роста

объема производства и роста материальных

затрат![]() характеризует динамику материалоотдачи

и определяется по формуле

характеризует динамику материалоотдачи

и определяется по формуле

![]() ,

(2.282)

,

(2.282)

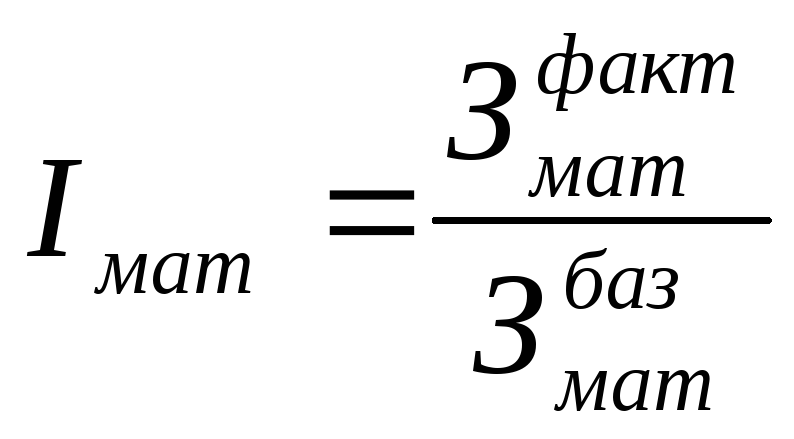

где

![]() - индекс валовой продукции;

- индекс валовой продукции;

![]() - индекс материальных затрат.

- индекс материальных затрат.

В свою очередь

;

(2.283)

;

(2.283)

,

(2.284)

,

(2.284)

где

![]() и

и![]() - соответственно, базовый и фактический

объемы выпуска продукции;

- соответственно, базовый и фактический

объемы выпуска продукции;

![]() и

и![]() - соответственно, базовый и фактический

уровень общих материальных затрат.

- соответственно, базовый и фактический

уровень общих материальных затрат.

С учетом формул (2.283) и (2.284) выражение (2.282) можно представить в таком виде:

.

(2.285)

.

(2.285)

С учетом формулы (2.280) выражение (2.285) можно представить в следующем виде:

.

(2.286)

.

(2.286)

Показатель доли материальных затрат

в себестоимости продукции![]() рассчитывается по формуле

рассчитывается по формуле

![]() ,

(2.287)

,

(2.287)

где

![]() - общая себестоимость товарной продукции.

- общая себестоимость товарной продукции.

Коэффициент материальных затрат![]() представляет собой соотношение суммы

фактических материальных затрат и их

базовой (плановой) суммы, в расчете на

фактический объем выпуска продукции:

представляет собой соотношение суммы

фактических материальных затрат и их

базовой (плановой) суммы, в расчете на

фактический объем выпуска продукции:

,

(2.288)

,

(2.288)

где

![]() и

и![]() - соответственно, базовый и фактический

объемы выпуска продукции.

- соответственно, базовый и фактический

объемы выпуска продукции.

Частные показателиприменяются для

характеристики эффективности использованияотдельных видовматериальных

ресурсов. К ним относятся показатели

сырьеемкости, топливоемкости,

энергоемкости, металлоемкости и другие.

Так, показатель удельной материалоемкости

изделий![]() применяется для характеристики уровня

материалоемкости отдельных изделий.

Данный показатель может быть исчислен

в стоимостном и в натуральном

(условно-натуральном) выражении:

применяется для характеристики уровня

материалоемкости отдельных изделий.

Данный показатель может быть исчислен

в стоимостном и в натуральном

(условно-натуральном) выражении:

![]() ;

(2.289)

;

(2.289)

![]() ,

(2.290)

,

(2.290)

где

![]() - стоимость всех потребленных материалов

на производство единицы

- стоимость всех потребленных материалов

на производство единицы![]() -й

продукции;

-й

продукции;

![]() - оптовая цена

- оптовая цена![]() -й

продукции (без НДС);

-й

продукции (без НДС);

![]() - количество или масса израсходованных

материальных ресурсов на производство

- количество или масса израсходованных

материальных ресурсов на производство![]() -го

вида продукции;

-го

вида продукции;

![]() - количество выпущенной продукции

- количество выпущенной продукции![]() -го

вида.

-го

вида.

Анализ эффективности использования материальных ресурсов проводится сравнением фактического уровня общих и частных показателей с их базовым уровнем, выявляется динамики и причины изменений. Факторную модель материалоемкости продукцииимеет такой вид:

,

(2.291)

,

(2.291)

где

![]() - общий объем выпуска товарной продукции;

- общий объем выпуска товарной продукции;

![]() - доля

- доля![]() -й

продукции в общем объеме выпуска;

-й

продукции в общем объеме выпуска;

![]() - расход материалов на единицу

- расход материалов на единицу![]() -й

продукции;

-й

продукции;

![]() - цена материала на выпуск

- цена материала на выпуск![]() -й

продукции (без НДС).

-й

продукции (без НДС).

Влияние факторов на уровень материалоемкости

![]() можно оценить методом цепных подстановок.

можно оценить методом цепных подстановок.

Далее проводится анализ показателей частной материалоемкостиотдельных видов продукции. Выявляются причины изменения ее уровня в зависимости от влияния факторов расхода материалов на единицу продукции, стоимости материалов и оптовых цен по такой модели:

,

(2.292)

,

(2.292)

где

![]() - материалоемкость

- материалоемкость![]() -го

изделия;

-го

изделия;

![]() - расход материала на изготовление

единицы продукции;

- расход материала на изготовление

единицы продукции;

![]() - стоимость материалов (без НДС);

- стоимость материалов (без НДС);

![]() - оптовая цена

- оптовая цена![]() -го

изделия (без НДС).

-го

изделия (без НДС).

Расчет влияния факторов на уровень

материалоемкости

![]() -го

изделия проводитсяметодом цепных

подстановок.

-го

изделия проводитсяметодом цепных

подстановок.

При этом в анализе главное внимание сосредоточивается на исследовании причин изменений расходов сырья и материалов на единицу продукции и выявлению резервовсокращения расходов сырья и материалов. Расход сырья (материала) на единицу продукции может измениться в связи с изменением качества сырья (материала), заменой одного вида сырья (материала) другим, квалификацией работников, изменением норм расходов, отходов и потерь, изменением техники и технологии, совершенствованием организации снабженческой деятельности и т.п.

Как уже было указано, одним из важнейших показателей эффективности использования материальных ресурсов является показатель прибыли на 1 рубль материальных затрат. В процессе анализа следует изучить динамику данного показателя и установить факторы, оказывающие существенное влияние на его величину. С этой целью можно использовать следующую факторную модель:

![]() ,

(2.293)

,

(2.293)

где

![]() - рентабельность оборота;

- рентабельность оборота;

![]() - доля реализованной продукции в объеме

ее выпуска;

- доля реализованной продукции в объеме

ее выпуска;

![]() - коэффициент материалоотдачи.

- коэффициент материалоотдачи.