3. Оценка бюджетной самостоятельности территорий.

Региональные различия в социально-экономической ситуации обусловлены факторами объективными (уровень развития региона, его специализация, структура хозяйства и др.) и субъективные (политика властей всех уровней по отношению к региону, предпринимательская активность населения и др.). Одной из ключевых характеристик, иллюстрирующей региональные различия является бюджетная обеспеченность региона. Она может рассматриваться как бюджетная обеспеченность населения - уровень доходов (расходов) регионального бюджета на душу населения и как бюджетная обеспеченность региональных властей - зависимость бюджета региона от поступлений из вышестоящего. Последняя, во многом, определяется степенью бюджетной самостоятельности региона. Бюджетная самостоятельность характеризуется значением 5 расчетных показателей:

- доля прямых поступлений из федерального бюджета в доходах регионального (%);

- доля федеральных дотаций в условно-чистых (без взаимных расчетов) доходах региона (%);

- доля собранных на территории налогов, зачисленных в бюджет региона;

- соотношение собранных на территории налогов, к расходам бюджета региона;

- условный баланс финансовых потоков или разность между поступлениями средств в федеральный бюджет и из него в бюджет региона (руб. на душу населения).

С учетом данного критерия регионы РФ делятся на доноры и реципиенты или дотационные. Регионы-доноры имеют высокую степень бюджетной самостоятельности и, не смотря на то, что примерно 50% налогов отчисляют в федеральный бюджет, свои потребности финансируют только за счет собственных доходов (не финансовой помощи). Регионы-реципиенты имеют низкую степень бюджетной самостоятельности и в их доходах обязательно присутствует финансовая помощь (до 80%), свои потребности финансируют, в основном, за счет поступлений из федерального бюджета. Ежегодно из 89 субъектов РФ выделяется 9-13 ведущих доноров, остальные в той или иной степени дотационны. Также в законе о федеральном бюджете публикуется список высоко дотационных субъектов РФ - чистых реципиентов. Как правило, для регионов с высокой степенью бюджетной самостоятельности характерны в среднем относительно благополучные показатели экономического положения.

Таким образом, основными недостатками межбюджетных отношений в РФ в настоящее время являются:

- резкая дифференциация регионов по уровню бюджетной обеспеченности;

- отсутствие реальных стимулов повышения собираемости налоговых платежей;

- неэффективное расходование средств региональных бюджетов, в т. ч., получаемых в качестве трансфертов из федерального бюджета.

Для их устранения необходимо реформировать межбюджетные отношения в плане усиления финансовой самостоятельности регионов и переходе на большую долю целевой финансовой помощи.

ЛЕКЦИЯ 8. ТЕРРИТОРИАЛЬНЫЕ ФИНАНСЫ РФ: РЕГИОНАЛЬНЫЙ (СУБЪЕКТ РФ) И МУНИЦИПАЛЬНЫЙ УРОВНИ.

1. Содержание и структура территориальных финансов.

2. Региональные финансы. Принципы формирования бюджетов субъектов РФ, их структура.

3. Регулирование межбюджетных отношений в регионе.

4. Местные финансы. Организация бюджетного процесса в муниципальном образовании.

5. Состав доходной части местного бюджета. Основные направления расходов из местного бюджета.

1. Содержание и структура территориальных финансов.

Территориальные финансы представляют собой систему экономических отношений, которая распределяет и перераспределяет Национальный Доход на экономическое и социальное развитие территорий, а также на выравнивание уровней жизни и социального развития локальных территорий (бюджетное регулирование в целях выравнивания доходной базы городов, районов, поселков и т.п. на основе единых стандартов проживания на территории).

Структура финансов субъекта РФ выглядит таким образом:

- бюджет субъекта РФ;

- бюджеты муниципальных образований территории;

внебюджетные фонды субъектов РФ;

иные финансовые ресурсы, привлекаемые для финансирования обще территориальных потребностей.

Структура местных финансов выглядит таким образом:

- местный бюджет;

- иные финансовые ресурсы.

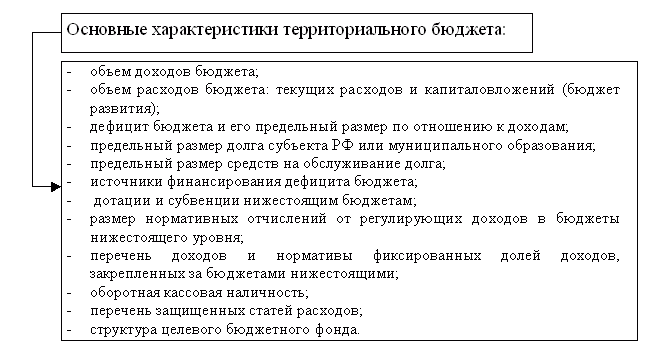

Основными показателями бюджета територии выступают:

Схема 1. Основные характеристики бюджета территории.