425мп

.docxВариант 5

2 Аналитическая часть

Проведем анализ работы предприятия, осуществляющего оптовую торговлю непродовольственными товарами по трем группам наименований, торговлю через агентов, хранение и транспортировку грузов. Анализ динамики товарооборота проведем в таблице 1.

Таблица 1– Анализ динамики товарооборота

|

Показатели |

годы |

Абсолютное отклонение, (+\–) |

Темп роста, % |

|

|

базовый |

отчетный |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Товарооборот, тыс.руб. в т.ч. по группам товаров |

80900 |

90700 |

9800 |

112,1 |

|

1 группа |

48540 |

54420 |

5880 |

112,1 |

|

2 группа |

8090 |

9070 |

980 |

112,1 |

|

3 группа |

24270 |

27210 |

2940 |

112,1 |

|

Торговая площадь, м² |

800 |

850 |

50 |

106,3 |

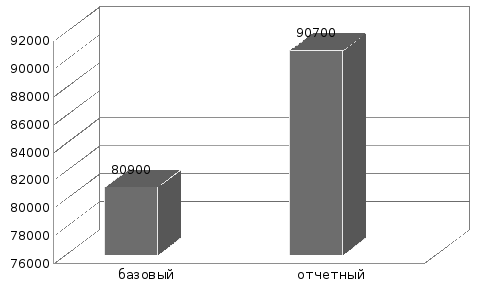

Динамику товарооборота представим на рисунке 1.

Рисунок 1 – Динамика товарооборота

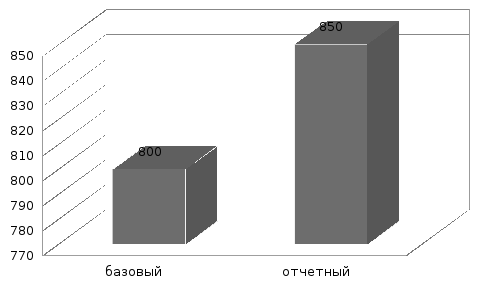

Представим динамику торговой площади на рисунке 2.

Рисунок 2 – Динамика торговых площадей

Товарооборот увеличился на 12,1% или на 9800 тыс.руб. Увеличение произошло по всем группам товаров: 1группа на 5880 тыс.руб., 2 группа – 980 тыс.руб., 3 группа – 2940 тыс.руб.

Торговая площадь увеличилась на 6,3% или на 50 м2.

Увеличение товарооборота и торговых площадей свидетельствует о расширении деятельноти организации.

В таблицах 2 и 3 проведем анализ состояния и движения основных средств.

Таблица 2 – Анализ состояния и движения основных средств

|

Показатели |

Базовый год |

Отчетный год |

Абсолютное отклонение, (+\–) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

1. Основные средства на начало года, тыс.руб. |

285 |

284 |

-1 |

99,6 |

|

2. Ввод в действие основных средств, тыс.руб. |

14 |

30 |

16 |

214,3 |

|

3.Выбытие основных средств, тыс.руб. |

15 |

0 |

-15 |

0,0 |

|

4. Основные средства на конец года, тыс.руб. (п1+п2-п3) |

284 |

314 |

30 |

110,6 |

|

5.Среднегодовая стоимость основных средств, тыс.руб. |

280 |

302 |

22 |

107,9 |

|

6.Износ основных средств, тыс.руб. |

107 |

110 |

3 |

102,8 |

|

7. Остаточная стоимость основных средств, тыс.руб. (п1-п6) |

178 |

174 |

-4 |

97,8 |

|

8. Коэффициент обновления (п2/п4) |

0,05 |

0,10 |

0,05 |

193,8 |

|

9. Коэффициент выбытия (п3/п1) |

0,05 |

0,00 |

-0,05 |

0,0 |

|

10. Коэффициент износа (п6/п4) |

0,38 |

0,35 |

-0,03 |

93,0 |

Основные средства на начало года уменьшились на 0,4%, введено в действие на 114,3% больше основных средств по сравнению с базовым годом, основные средства на конец года увеличились на 10,6%, остаточная стоимость основных средств уменьшилась на 2,2%.

Среднегодовая стоимость основных средств увеличилась на 7,9%.

Коэффициент обновления увеличился на 93,8%.

Коэффициент износа уменьшился на 7,0%.

Коэффициент выбытия равен нулю.

В следующей таблице 3 проанализируем эффективность использования основных средств.

Таблица 3 – Анализ эффективности использования основных средств

|

Наименование показателей |

Базовый год |

Отчетный год |

Абсолютное отклонение, (+\–) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

1. Товарооборота, тыс.руб. |

80900 |

90700 |

9800 |

112,1 |

|

2.Среднегодовая стоимость основных средств, тыс.руб. |

280 |

302 |

22 |

107,9 |

|

3.Фондоотдача (стр.1:стр.2) |

289,4 |

300,8 |

11,4 |

103,9 |

|

4.Фондоёмкость (стр.2:стр.1) |

0,0035 |

0,0033 |

-0,0001 |

96,2 |

На рисунке 3 изобразим рост фондоотдачи.

Рисунок 3 – Динамика фондоотдачи

Коэффициент фондоотдачи увеличился на 3,9%, а фондоемкость уменьшилась на 3,8%, что говорит о повышении эффективности использования основных средств.

Анализ состава и структуры оборотных средств предприятия проведем в таблице 4.

Таблица 4 – Состав и структура оборотных средств предприятия

|

Элементы оборотных средств |

Базовый год |

Отчетный год |

Отклонение к базовому году, тыс. руб. |

Отклонение к базовому году, % |

|||||

|

сумма, тыс.руб. |

В % к итогу |

сумма, тыс.руб. |

В % к итогу |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||

|

1. Сырьё и материалы |

45 |

0,69 |

49 |

0,70 |

4 |

0,01 |

|||

|

2. Затраты в незавершенном производстве |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|||

|

3. Готовая продукция и товары для перепродажи |

3200 |

48,89 |

3500 |

49,65 |

300 |

0,76 |

|||

|

4. Расходы будущих периодов |

100 |

1,53 |

100 |

1,42 |

0 |

-0,11 |

|||

|

5. Дебиторская задолженность |

2950 |

45,07 |

3150 |

44,69 |

200 |

-0,39 |

|||

|

6. Денежные средства |

250 |

3,82 |

250 |

3,55 |

0 |

-0,27 |

|||

|

ИТОГО: среднегодовая стоимость оборотных средств |

6545 |

100,00 |

7049 |

100,00 |

504 |

0,00 |

|||

Среднегодовая стоимость оборотных средств увеличилась на 504 тыс.руб. Влияние оказало увеличение готовой продукции (300 тыс.руб.) и дебиторской задолженности (200 тыс.руб.), сырье и материалы (4 тыс.руб.).

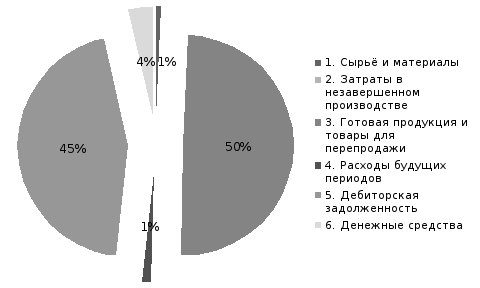

Структуру представим на рисунке 4.

Рисунок 4 – Структура оборотных средств

Наибольший удельный вес имеют дебиторская задолженность – 45% и готовая продукция – 50%. Наименьшую – сырье и материалы, затраты на незавершенное производство – 1%, денежные средства – 3%,

Эффективность использования оборотных средств представлена в таблице 5.

Таблица 5 – Эффективность использования оборотных средств

|

Показатели |

Базовый год |

Отчетный год |

Абсолютное отклонение, (+\–) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

1. Товарооборот, тыс.руб. |

80900 |

90700 |

9800 |

112,1 |

|

2.Среднегодовая стоимость оборотных средств, тыс.руб. |

6545 |

7049 |

504 |

107,7 |

|

3.Коэффициент оборачиваемости (стр.1: стр.2) |

12,4 |

12,9 |

0,5 |

104,1 |

|

4.Длительность оборота (дней) ( |

29 |

28 |

-1 |

96,1 |

)

)

Эффективность использования оборотных средств увеличилась, т.к. коэффициент оборачиваемости увеличился на 4,1%, а длительность оборота уменьшилась на 1 день.

Анализ численности работающих и движения кадров представим в таблице 6.

Таблица 6 – Анализ численности работающих и движения кадров

|

Показатели |

Базовый год |

Отчетный год |

Абсолютное отклонение, (+\–) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

1.Среднесписочная численность, чел. в т.ч. |

134 |

140 |

6 |

104,5 |

|

– руководящие работники 4% |

5 |

6 |

0 |

104,5 |

|

– служащие 63% |

84 |

88 |

4 |

104,5 |

|

– вспомогательный персонал 33% |

44 |

46 |

2 |

104,5 |

|

2.Количество принятого персонала, чел. |

18 |

36 |

18 |

200,0 |

|

3.Количество уволившихся чел. в т.ч. |

20 |

27 |

7 |

135,0 |

|

3.1 по собственному желанию |

8 |

11 |

3 |

137,5 |

|

4.Коэффициент

оборота по приему ( |

0,13 |

0,26 |

0,12 |

191,4 |

|

5.Коэффициент

текучести ( |

0,06 |

0,08 |

0,02 |

131,6 |

|

6.Коэффициент

выбытия ( |

0,15 |

0,19 |

0,04 |

129,2 |

)

п2/п1

)

п2/п1 ) п3.1/п1

) п3.1/п1 )

п3/п1

)

п3/п1

Среднесписочная численность работников увеличилась на 4,5% или на 6 человек.

Колитчество принятого персонала увеличилось на 18 человек, что увеличило коэффициент по приему на 91,4%.

Количество уволившихся увеличилось на 7 человек, что увеличило коэффициент выбытия на 29,2%.

Количество уволившихся по собственному желанию увеличилось на 3 человека, что увеличило коэффициент текучести на 31,6%.

В таблице 7 проведем расчет эффективности использования кадров.

Таблица 7 – Эффективность использования кадров

|

Показатели |

Базовый год |

Отчетный год |

Абсолютное отклонение, (+\–) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

1. Товарооборот, тыс.руб. |

80900 |

90700 |

9800 |

112,1 |

|

2.Среднесписочная численность, чел. |

134 |

140 |

6 |

104,5 |

|

3.Производительность труда, тыс.руб./чел. (стр.1:стр.2) |

603,7 |

647,9 |

44,1 |

107,3 |

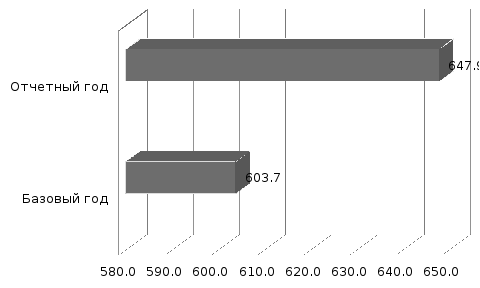

На рисунке 5 представим динамику производительности труда.

Рисунок 5 – Производительность труда

Эффективнось использования кадров увеличилась, т.к. увеличилась производительность труда на 7,3% или на 44,1 тыс.руб.

Далее определим состав и структуру издержек обращения предприятия, для чего заполним таблицу 8.

Таблица 8 – Состав и структура издержек обращения

|

Состав затрат |

Базовый год |

Отчетный год |

Абсолютное отклонение, (+\–) |

Темп роста, % |

|||

|

Сумма тыс. руб. |

В % к итогу |

Сумма тыс. руб. |

В % к итогу |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

1. Транспортные расходы, тыс.руб. |

280 |

2,7 |

285 |

2,5 |

5 |

101,8 |

|

|

2. Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря, тыс. руб. |

120,0 |

1,2 |

127,5 |

1,1 |

7,5 |

106,3 |

|

|

3. Амортизация, тыс.руб. 10% |

28,0 |

0,3 |

30,2 |

0,3 |

2,2 |

107,9 |

|

|

4. Расходы на оплату труда, тыс.руб. |

7557,6 |

72,6 |

8232 |

72,8 |

674,4 |

108,9 |

|

|

5. Отчисления в государственные внебюджетные фонды (30%), тыс.руб. |

2267,3 |

21,8 |

2469,6 |

21,8 |

202,3 |

108,9 |

|

|

6. Расходы на ремонт основных средств, тыс. руб. 1% от ОС |

2,8 |

0,0 |

3,0 |

0,0 |

0,2 |

107,9 |

|

|

7. Расходы на подготовку и переподготовку кадров, тыс. руб. 1% от ФЗП |

75,6 |

0,7 |

82,3 |

0,7 |

6,7 |

108,9 |

|

|

8. Потери от недостач, порчи при хранении, транспортировке товарно-материальных ценностей в пределах норм естественной убыли, тыс. руб. 2% от п1 |

5,6 |

0,1 |

5,7 |

0,1 |

0,1 |

101,8 |

|

|

9. Расходы на топливо, газ и электроэнергию для производственных нужд, тыс. руб. 2% от п2 |

2,4 |

0,0 |

2,6 |

0,0 |

0,2 |

106,3 |

|

|

10. Прочие расходы, тыс. руб. |

70 |

0,7 |

75 |

0,7 |

5 |

107,1 |

|

|

ИТОГО |

10409,2 |

100,0 |

11312,8 |

100,0 |

903,6 |

108,7 |

|

Общая сумма издержек увеличилась на 903,6 тыс.руб. Это произошло в основном за счет увеличения расходов на оплату труда и отчислений в государственные внебюджетные фонды.

Финансовые результаты деятельности предприятия рассчитываем в таблице 9.

Таблица 9 – Финансовые результаты предприятия

|

Показатели |

Базовый год |

Отчетный год |

Абсолютное отклонение, (+\–) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

1.Товарооборот, тыс.руб. |

80900 |

90700 |

9800 |

112,1 |

|

2.Закупочная стоимость проданных товаров, тыс.руб. |

66109 |

73920 |

7811 |

111,8 |

|

3.Валовая прибыль, тыс.руб. (стр. 1–стр.2) |

14791 |

16780 |

1989 |

113,4 |

|

- в % к товарообороту |

18,28 |

18,50 |

0,22 |

x |

|

4.Издержки обращения, тыс.руб. |

10409,2 |

11312,8 |

903,6 |

108,7 |

|

- в % к товарообороту |

12,87 |

12,47 |

-0,39 |

x |

|

5.Прибыль (убыток) от реализации, тыс.руб. (стр. 3–стр.4) |

4382 |

5467 |

1085 |

124,8 |

|

- в % к товарообороту |

5,42 |

6,03 |

0,61 |

x |

|

6.Прочие доходы, тыс.руб. |

136 |

95 |

-41 |

69,9 |

|

7.Прочие расходы, тыс.р. |

658 |

759 |

101 |

115,3 |

|

8.Прибыль (убыток) до налогообложения, тыс.руб. (стр. 5+стр.6–стр.7) |

3860 |

4803 |

943 |

124,4 |

|

- в % к товарообороту |

4,8 |

5,3 |

0,5 |

x |

|

9.Текущий налог на прибыль, в % (20%) |

772 |

961 |

189 |

124,4 |

|

10.Чистая прибыль (убыток) (стр. 8–стр.9) |

3088 |

3843 |

755 |

124,4 |