-

Современное состояние торговых сетей на примере Мэтро.

-

Аналитика динамики развития розничных торговых сетей

|

Крупнейшие розничные торговые сети по величине товарооборота, млн. руб. |

|

|

Wal-Mart |

16201,8 |

|

Carrefour |

4545,8 |

|

METRO GROUP |

3026,6 |

|

Tesco |

1481,1 |

|

Kroger |

1368,3 |

|

Schwarz Group |

1367,1 |

|

Costco |

1317,7 |

|

Aldi |

1106,3 |

|

Wallgreens |

1092,6 |

|

Target |

1057,7 |

|

Динамика товарооборота трех крупнейших розничных торговых сетей за 5 лет, млн. руб. |

|||||

|

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

Wal-Mart |

12357,8 |

13790,3 |

14952,8 |

16043,5 |

16201,8 |

|

Carrefour |

3701,3 |

3745,6 |

3913,5 |

3868,3 |

4545,8 |

|

METRO GROUP |

2622,55 |

2889,45 |

3057,97 |

2948,8 |

3026,6 |

|

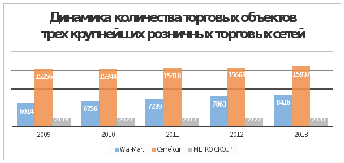

Динамика количества торговых объектов трех крупнейших розничных торговых сетей |

|||||

|

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

Wal-Mart |

6014 |

6756 |

7239 |

7863 |

8416 |

|

Carrefour |

15256 |

15344 |

15410 |

15663 |

15937 |

|

METRO GROUP |

2119 |

2121 |

2111 |

2127 |

2131 |

|

Динамика величины товарных запасов трех крупнейших розничных торговых сетей, млн. руб. |

|||||

|

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

Wal-Mart |

1276,4 |

1346,6 |

1406,3 |

1380,4 |

1326,4 |

|

Carrefour |

297,5 |

302,3 |

310 |

300,1 |

314,7 |

|

METRO GROUP |

298,8 |

329,7 |

315 |

319,9 |

335,6 |

|

Динамика величины чистой прибыли трех крупнейших розничных торговых сетей, млн. руб |

|||||

|

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

Wal-Mart |

630,2 |

675,7 |

747,6 |

786,1 |

826,3 |

|

Carrefour |

173,96 |

183,53 |

195,7 |

197,2 |

220,2 |

|

METRO GROUP |

137,2 |

141,4 |

150,1 |

138 |

161,5 |

|

Динамика рентабельности от продаж трех крупнейших розничных торговых сетей, млн. руб. |

|||||

|

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

Wal-Mart |

5,1% |

4,9% |

5,0% |

4,9% |

5,1% |

|

Carrefour |

4,7% |

4,9% |

5,0% |

5,1% |

4,8% |

|

METRO GROUP |

5,2% |

4,9% |

4,9% |

4,7% |

5,3% |

|

Динамика товарооборота METRO GROUP |

|||||

|

Товарооборот, млн. руб. |

2009 |

2010 |

2011 |

2012 |

2013 |

|

2622,55 |

2889,45 |

3057,97 |

2948,8 |

3026,6 |

|

|

Численность работников METRO GROUP в динамике |

|||||

|

Среднесписочная численность, млн. чел. |

2009 |

2010 |

2011 |

2012 |

2013 |

|

253,11 |

281,45 |

290,94 |

283,28 |

286,33 |

|

|

Производительность труда METRO GROUP в динамике |

|||||

|

Производительность труда, млн. руб/чел |

2009 |

2010 |

2011 |

2012 |

2013 |

|

10,36 |

10,27 |

10,51 |

10,41 |

10,57 |

|

|

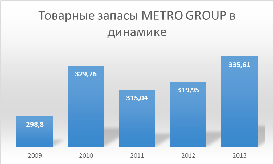

Товарные запасы METRO GROUP в динамике |

|||||

|

Товарные запасы, млн. руб. |

2009 |

2010 |

2011 |

2012 |

2013 |

|

298,8 |

329,76 |

315,04 |

319,95 |

335,61 |

|

|

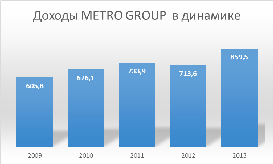

Доходы METRO GROUP в динамике |

|||||

|

Доходы, млн. руб. |

2009 |

2010 |

2011 |

2012 |

2013 |

|

605,8 |

676,1 |

733,9 |

713,6 |

859,5 |

|

|

Издержки обращения METRO GROUP в динамике |

|||||

|

Издержки обращения, млн. руб. |

2009 |

2010 |

2011 |

2012 |

2013 |

|

468,6 |

534,7 |

583,8 |

575,6 |

698,0 |

|

|

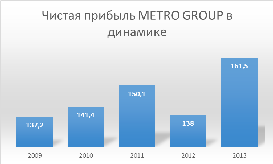

Чистая прибыль METRO GROUP в динамике |

|||||

|

Чистая прибыль, млн. руб. |

2009 |

2010 |

2011 |

2012 |

2013 |

|

137,2 |

141,4 |

150,1 |

138 |

161,5 |

|

|

Рентабельность от продаж METRO GROUP в динамике |

|||||

|

Рентабельность от продаж, % |

2009 |

2010 |

2011 |

2012 |

2013 |

|

5,1% |

4,9% |

5,0% |

4,9% |

5,1% |

|

|

Аналитический баланс |

||||||||

|

Статьи баланса |

Начало периода (2009 г.) |

Конец периода (2013 г.) |

Изменение |

Темп роста, % |

% к изменению итога баланса |

|||

|

Сумма, тыс. руб. |

% к итогу баланса |

Сумма, тыс. руб. |

% к итогу баланса |

Сумма, тыс. руб. |

% к итогу баланса |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Внеоборотные активы |

855,63 |

59,1% |

851,04 |

53,9% |

-4,59 |

-4% |

99% |

91% |

|

2. Оборотные активы, в т.ч. |

592,92 |

40,9% |

726,97 |

46,1% |

134,05 |

104% |

123% |

113% |

|

2.1. ТМЦ |

298,8 |

20,6% |

335,61 |

21,3% |

36,81 |

28% |

112% |

103% |

|

2.2. Дебиторская задолженность |

21,64 |

1,5% |

23,67 |

1,5% |

2,03 |

2% |

109% |

100% |

|

2.3. Денежные средства |

0,95 |

0,1% |

1,71 |

0,1% |

0,76 |

1% |

180% |

165% |

|

БАЛАНС |

1448,55 |

100% |

1578,01 |

100% |

129,46 |

100% |

109% |

100% |

|

3. Собственный капитал |

400,59 |

27,7% |

404,55 |

25,6% |

3,96 |

3% |

101% |

93% |

|

4. Заемный капитал, в т.ч. |

1047,96 |

72,3% |

1173,46 |

74,4% |

125,5 |

97% |

112% |

103% |

|

4.1. Долгосрочные обязательства |

351,99 |

24,3% |

378,13 |

24,0% |

26,14 |

20% |

107% |

99% |

|

4.2. Краткосрочные обязательства, в т.ч. |

695,97 |

48,0% |

795,33 |

50,4% |

99,36 |

77% |

114% |

105% |

|

4.2.1. Кредиторская задолженность |

558,72 |

38,6% |

647,68 |

41,0% |

88,96 |

69% |

116% |

106% |

|

БАЛАНС |

1448,55 |

100% |

1578,01 |

100% |

129,46 |

100% |

109% |

100% |

|

Соотношение собственных и заемных средств |

|||||

|

Показатель |

2009 г. |

2013 г. |

|||

|

Сумма |

% |

Сумма |

% |

||

|

Собственные средства |

404,55 |

26% |

400,59 |

28% |

|

|

Заемные средства |

1173,46 |

74% |

1047,96 |

72% |

|

|

Итого |

1578,01 |

100% |

1448,55 |

100% |

|

|

Анализ ликвидности METRO GROUP |

|||||||

|

Показатель |

Рассчеты показателя |

Значение показателя |

Темп роста |

||||

|

2009 г. |

2013 г. |

2009 г. |

2013 г. |

|

|||

|

Коэффициент абсолютной ликвидности |

696,92/1047,96 |

797,04/1173,46 |

0,59 |

0,68 |

114% |

||

|

Коэффициент быстрой ликвидности |

(696,92+23,67)/1047,96 |

(797,04+21,64)/1173,46 |

0,69 |

0,70 |

101% |

||

|

Коэффициент текущей ликвидности |

592,92/695,97 |

726,97/795,33 |

0,85 |

0,91 |

107% |

||

|

Анализ финансовой устойчивости |

|||

|

Тип финансовой устойчивости |

Критерии |

2009 |

2013 |

|

|

СОК = СК – ВА |

-451,08 |

-451,29 |

|

Абсолютная финансовая устойчивость |

СОК – ТЗ > 0 |

-749,88 |

-786,9 |

|

Нормальная финансовая устойчивость |

СК – ТЗ ≥ 0 |

105,75 |

64,98 |

|

Финансовая неустойчивость |

ТЗ – СОК ≥ 0 |

-152,28 |

-115,68 |

|

Расчет аналитических коэффициентов в динамике |

|||||

|

Коэффициент финансовой устойчивости |

Норма |

Расчетные значения |

Темп роста |

||

|

НП |

КП |

||||

|

Коэффициент автономии |

СК/ИБ ≥ 0,5 |

0,28 |

0,26 |

93% |

|

|

Коэффициент финансовой зависимости |

ЗК/СК ≤ 1 |

2,62 |

2,90 |

111% |

|

|

Коэффициент финансовой устойчивости |

СК/ЗК ≥ 1 |

0,38 |

0,34 |

90% |

|

|

Коэффициент маневренности |

СОК/СК |

1,13 |

1,12 |

99% |

|

|

Оценка деловой активности |

|||||||||

|

|

Формула |

Расчет |

Значения |

Темп роста,% |

|||||

|

Прошлый период |

Отчетный период |

Прошлый период |

Отчетный период |

|

|||||

|

Коэффициент капиталоотдачи общий |

ТО/Среднюю стоимость активов ср |

2622,55/1448,55 |

3026,61*2/(1448,55+1578,01) |

1,81 |

2,00 |

110% |

|||

|

Коэффициент капиталоотдачи собственного капитал |

ТО/СКср |

2622,55/400,59 |

3026,61*2/(404,55+400,59) |

6,55 |

7,52 |

115% |

|||

|

Коэффициент оборачиваемости собственного оборотного капитала. |

ТО/СОКср |

2622,55/451,08 |

3026,61*2/(451,08+451,29) |

5,81 |

6,71 |

115% |

|||

|

Коэффициент оборачиваемости текущих активов |

ТО/ОбАср |

2622,55/592,92 |

3026,61*2/(726,97+592,92) |

4,42 |

4,59 |

104% |

|||

|

Продолжительность оборота |

360дн/Кобор. |

360/4,42 |

360/4,59 |

81,45 |

78,43 |

96% |

|||

|

Абсолютное вовлечения |

(726,97+592,92)/2-592,92 |

67,03 |

|||||||

|

Относительное высвобождение |

(81,45+78,43)*3026,61/360 |

1344,15 |

|||||||