3. Анализ современного состояния украинского рынка блокаторов кальциевых каналов

Анализ украинского рынка блокаторов кальциевых каналов проведен в соответствии с Классификатором лекарственных препаратов в Украине [1]. Результаты проведенных исследований показали, что на украинском рынке блокаторов кальциевых каналов зарегистрированы лекарственные средства на основе 9 субстанций (амлодипина, фелодипина, нифедипина, нимодипина, лацидипина, верапамила, дилтиазема, лерканидипина и риодипина), которые относятся к I, II и III поколениям (табл. 2.1). Производителями этих лекарственных средств, прежде всего, являются зарубежные предприятия (49), которые представляют 20 стран мира. Среди отечественных производителей БКК выпускают 17 предприятий, что составляет 25,76% от общего количества продуцентов, выпускающих препараты данной группы. Наиболее крупными из них являются АО НПЦ «Борщаговский ХФЗ», ООО «ФК «Здоровье», АО «ФФ «Дарница».

Табл. 3.1

Характеристика украинского рынка препаратов бкк

|

Показатель |

Значение показателя |

|

Количество владельцев лицензий на препараты БКК |

66 |

|

Количество государств, имеющих лицензии на реализацию препаратов БКК |

Украина и 20 других стран |

|

Количество лекарственных субстанций |

9 |

|

Количество зарубежных производителей БКК |

49 |

|

Количество украинских производителей БКК |

17 |

|

Количество простых лекарственных средств группы БКК, шт. |

77 |

|

Количество комбинированных лекарственных средств группы БКК, шт. |

17 |

Рынок препаратов группы БКК представлен 94 препаратами (без учета количества дозированных единиц в упаковке), из которых 77 – простые препараты, которые составляют 82% от общего количества препаратов этой группы. Соответственно комбинированные препараты представлены 17 торговыми наименованиями (18%).

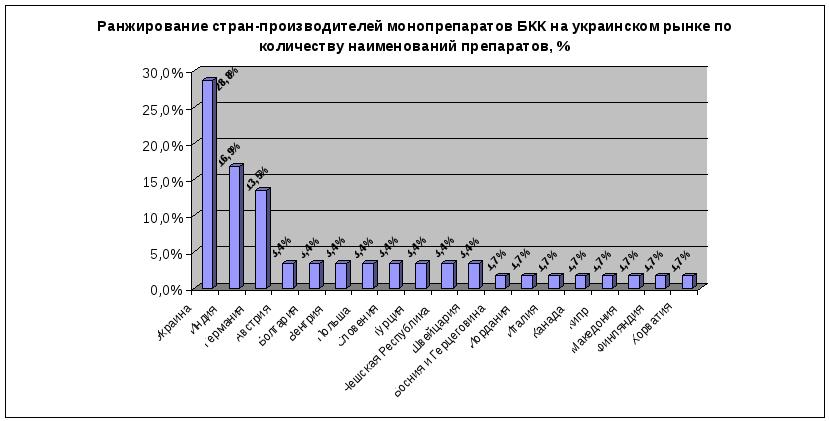

На рис. 3.1 представлены результаты ранжирования стран-производителей монопрепаратов БКК на украинском рынке по количеству наименований препаратов, представленных в Украине.

Рис. 3.1 Ранжирование стран-производителей монопрепаратов БКК на украинском рынке по количеству наименований препаратов, %

На основе проведенного анализа товарной и фирменной структуры украинского рынка блокаторов кальциевых каналов (табл. 3.2), установлено, что наибольшее количество препаратов представлено на основе амлодипина (30 торговых наименований), нифедипина (17 торговых наименований) и дилтиазема (10 торговых наименований). В то же время такие новые препараты III поколения как лацидипин и лерканидипин представлены только одним торговым наименованием каждый.

Табл. 3.2

Товарная и фирменная структуры украинского рынка блокаторов кальциевых каналов

|

№ |

Международное непатентованное наименование (МНН) |

Количество торговых наименований |

Лекарственная форма, дозировка |

Страна происхождения |

Количество производителей |

Общее количество производителей | ||

|

Монопрепараты | ||||||||

|

Дигидропиридины | ||||||||

|

1 |

Риодипин |

1 |

гель 5% |

Украина |

1 |

1 | ||

|

2 |

Амлодипин |

30 |

таб 2,5/5/10 мг; таб в/о 5/10 мг; капс 5 мг |

Чешская Республика; Индия; Украина; Босния и Герцеговина; Канада; Турция; Болгария; Польша; Иордания; Венгрия; Германия; Словения |

2 10 11 1 1 2 1 1 1 2 1 1 |

34 | ||

|

3 |

Фелодипин |

3 |

таб прол/д 5/10 мг; таб в/о прол/д 2,5/5/10 мг |

Германия; Украина |

2 1 |

3 | ||

|

4 |

Нифедипин |

17 |

таб рапид-рет в/о 20 мг; таб с мод осв 40 мг; таб прол/д 10/20 мг; таб в/о прол/д 20/40 мг; таб в/о 10/20 мг; таб рет в/о 20 мг; таб в/плен обол 30/60 мг; таб в/о с контр осв 30/60 мг; капли д/перор прим 2%; таб 10 мг |

Германия; Словения; Швейцария; Хорватия; Индия; Италия; Болгария; Украина |

5 3 1 2 1 1 1 7 |

21 | ||

|

5 |

Нимодипин |

6 |

р-р д/инф 0,2 мг/мл/10 мг/50 мл; таб в/плен обол 30 мг |

Индия; Кипр; Германия; Украина |

1 1 3 1 |

6 | ||

|

6 |

Лацидипин |

1 |

таб в/о 4 мг |

Польша |

1 |

1 | ||

|

7 |

Лерканидипин |

1 |

таб в/о 10/20 мг |

Германия |

1 |

1 | ||

|

Фенилалкиламины | ||||||||

|

8 |

Верапамил |

8 |

р-р д/ин 2,5 мг/мл; таб в/о 40/80 мг; таб 40 мг; капс прол/д 180 мг; таб в/о прол/д 240 мг; таб в/плен обол 40/80 мг; таб прол/д 240 мг |

Украина; Чешская Республика; Германия; Швейцария; Австрия; Словения; Финляндия |

3 1 1 1 1 1 1 |

9 | ||

|

Бензотиазепины | ||||||||

|

9 |

Дилтиазем |

10 |

таб 60/90 мг; таб в/плен обол прол/д 90/180 мг; таб прол/д 90/120 мг; таб в/о прол/д 90 мг; таб в/о 60 мг |

Македония; Украина; Австрия; Чешская Республика; Финляндия |

1 3 1 1 1 |

6 | ||

|

Комбинированные препараты | ||||||||

|

10 |

Амлодипин + Атенолол |

5 |

таб в/плен. обол; таб; таб 2,5 мг + 25 мг/5 мг + 50 мг |

Индия |

5 |

5 | ||

|

11 |

Нифедипин + Атенолол + Хлорталидон |

1 |

таб в/о |

Украина |

1 |

1 | ||

|

12 |

Амлодипин + гидрохлоротиазид |

1 |

таб 5 мг + 12,5 мг |

Индия |

1 |

1 | ||

|

13 |

Амлодипин + Рамиприл |

1 |

таб 2,5 мг + 2,5 мг/10 мг + 5 мг |

Индия |

1 |

1 | ||

|

14 |

Амлодипин + Лизиноприл |

5 |

таб |

Индия; Венгрия |

4 1 |

5 | ||

|

15 |

Амлодипин + Периндоприл |

1 |

таб 10 мг + 10 мг/5 мг + 10 мг/10 мг + 5 мг/5 мг + 5 мг |

Польша; Франция; Ирландия; |

1 1 1 |

3 | ||

|

16 |

Верапамил + Трандолаприл |

1 |

капс прол/д 180 мг + 2 мг |

Германия |

1 |

1 | ||

|

17 |

Амлодипин + Лозартан |

1 |

таб 50 мг + 2,5 мг/50 мг + 5 мг |

Индия |

1 |

1 | ||

|

18

|

Амлодипин + Валсартан |

1 |

таб в плен/обол 80 мг + 5 мг/160 мг + 5 мг/160 мг + 10 мг |

Швейцария |

1 |

1 | ||

Потребитель лекарственных препаратов в отличие от потребителей другой продукции в основном не может самостоятельно точно определить качество лекарственного препарата, сравнить его с другими препаратами, критически оценить имеющуюся в наличии информацию. Поэтому покупатель лекарственных средств при покупке оплачивает стоимость не товара, обладающего определенными свойствами, а его образа, который формируется в сознании потребителя и использование которого может принести ряд преимуществ и удовлетворить потребности. Покупая лекарственные препараты, потребитель сравнивает его реальную стоимость с диапазоном своей цены, которую он считает справедливой [9, 14, 39, 42].

Блокаторы кальциевых каналов – это лекарства, цены на которые в предложениях оптовых фирм состоянием на 2012 год (табл. 3.3) находятся в диапазоне: Амлодипин (табл. 10 мг №30) от 11,05 грн до 247,56 грн.; Верапамил (табл п/о 40 мг №100) от 29,54 грн. до 41,72 грн.; Дилтиазем (табл. ретард 90 мг №30) от 18,53 грн. до 40,51 грн.; Лацидипин (табл. 4 мг №28) от 75,63 грн. до 97,78 грн.; Лерканидипин (табл. п/о 10 мг №60) от 54,82 грн. до 104,48 грн.; Нимодипин (табл. 30 мг №30) от 34,92 грн. до 57,49 грн.; Нифедипин (табл. ретард 20 мг №30) от 31,64 грн. до 54,17 грн.; Фелодипин (табл. п/о 5 мг №30) от 41,04 грн. до 71,65 грн, что зависит от дозировки и количества препарата в 1 упаковке, также ценовой политики, проводимой предприятием.

Таблица 3.3