3. Практичні поради щодо написання змісту дипломної роботи

Вступ. У вступі коротко обґрунтовується актуальність теми, труднощі її розробки, ціль виконання роботи й завдання, які необхідно вирішити для її досягнення, використовувані методи дослідження, практична значимість теми для народного господарства. Обсяг вступу повинен становити 1-3 сторінки.

Теоретична частина. У першому розділі висвітлюються методологічні основи розроблювальної теми, основні категорії, поняття й шляхи її розвитку. Дається огляд літератури по темі, аналізуються викладені в ній погляди вчених і фахівців на істоту проблем, що маються. Висловлюється точка зору виконавця на ключові питання розроблювальної теми. Визначаються процеси й типові явища у досліджуваних сферах діяльності (галузях, сегментах ринку). Для цього слід дослідити динаміку показників діяльності за 3 – 5 – 10 років. Ще краще порівняти їх з даними за 1991 рік. Виявляються основні труднощі й протиріччя, якими характеризується досліджувана тема, а також приводиться перелік невирішених проблем. В останньому параграфі першого розділу необхідно конкретизувати поставлені у вступі завдання й визначити основні методи й шляхи їхнього вирішення.

Аналітична частина. У другому розділі розглядається фактичний стан досліджуваної теми на конкретному підприємстві. У систематизованому виді представляються необхідні матеріали й статистичні дані. На основі методу статистичного й господарського аналізу робляться висновки про рівень й ефективність діючої економічної системи (її елементів), наявних резервах і недоліках. Аналізується ступінь відмінності теоретичних від практичних підходів і методів вирішення економічних завдань на підприємстві, визначаються шляхи їхнього вирішення для конкретних виробничих умов.

Проектна частина. У третьому розділі приводяться виконані дипломником розробки: вирішені завдання та обґрунтовані рекомендації й пропозиції. Тут докладно описується загальна методика рішення того або іншого завдання: формування вихідних даних, постановка завдання з вибором критерію та обмежень, докладний алгоритм і результати розрахунків. Обов'язковою вимогою є використання для рішення одного із завдань дипломної роботи ПЕОМ із відповідним програмним забезпеченням.

Далі розкриваються організаційні й соціально-психологічні умови впровадження вирішених завдань і розроблених пропозицій у практику економічної діяльності підприємства. Дається оцінка економічної ефективності виконаних по темі розробок.

Четвертий розділ включає короткий вступ з загальною характеристикою об’єкта (технологічного процесу, дослідного зразка, експериментальної установки, робочого місця, території, суспільної або політичної ситуації) і далі стисло розкриваються основні небезпечні та шкідливі чинники, що притаманні об’єкту, джерела їх походження, їх можливий небезпечний вплив на людину, та необхідні заходи щодо зменшення такого впливу. Крім елементів, що характерні для відповідного розділу ОКР бакалавра розділ дипломних робіт ОКР спеціаліста обов’язково включає розрахункову, графічну або іншу самостійну творчу частину за погодженням з консультантом розділу.

У розділі не слід наводити загальновідомі відомості про важливість охорони життя та здоров’я людини та номенклатуру заходів з охорони праці. Необхідно максимально конкретизувати об’єкт дипломної роботи.

У висновку в узагальненому виді приводиться перелік вирішених у роботі завдань, особливість і переваги використаних методів й їхня практична цінність для конкретного підприємства.

Аналіз літературних джерел. При виборі, узгодженні й затвердженні теми дипломної роботи студент зобов'язаний повторно вивчити розділи підручників і навчальних посібників з обраної теми. Потім необхідно скласти бібліографічний список, що розкриває зміст розроблювальної теми. У нього повинні ввійти монографічні дослідження з даного питання, статті в наукових збірниках, журналах, офіційні документи (Закони України, Укази Президента й постанови Кабінету Міністрів, типові й галузеві методики, керуючі матеріали, інструкції, стандарти й т.п.), що діють у цей час у народному господарстві й на базовому підприємстві.

Повний бібліографічний список по темі складається в процесі вивчення алфавітного й систематичного каталогів бібліотеки, реферативних журналів і каталогів сигнальної інформації.

У результаті вивчення робіт бібліографічного списку складається огляд літератури по темі, що може бути представлений або як самостійний розділ дипломної роботи в теоретичній главі, або використаний вроздріб у різних параграфах роботи. Обов’язковою вимогою є використання даних статистичних щорічників, які дають змогу досліджувати процеси та явища у динаміці.

Метою складання огляду літератури є обґрунтування актуальності розроблювальної теми, виявлення основних тенденцій розвитку досліджуваних питань, розкриття властивих їм протиріч, недоліків, визначення точки зору дипломника на методи та науково-практичний рівень розробки теми різними авторами. На цій основі формулюється мета й завдання дипломної роботи, визначаються шляхи й методи їхнього рішення.

Аналітична частина.. У таблиці 1 наведено кілька типових назв тем дипломних робіт, а також назв відповідних аналітичних розділів за обраними темами дипломних робіт, а також аналізована інформація, підібрана в ході переддипломної практики.

Таблиця 1 – Рекомендовані об’єкти інформації для виконання аналітичного розділу дипломної роботи

|

Назви дипломних робіт |

Назви аналітичного розділу, що рекомендуються |

Інформація що необхідна для аналізу: основні фактори, об'єкти, функції, економічні показники тощо |

|

1 |

2 |

3 |

|

Управління конкурентною позицією підприємства на ринку будівельних матеріалів |

Аналіз конкурентних позицій підприємств на ринку будівельних матеріалів |

Умови та фактори, що діють на ринку; динаміка обсягів виробництва та збуту; ємність та структура ринку за окремими виробниками чи видами матеріалів; інтенсивність конкуренції. |

|

Обгрунтування маркетингової стратегії підприємства |

Аналіз ринкового сегменту |

Аналіз конкуренції галузі, її сили, складу об’єктів та суб’єктів ринку |

Закінчення табл. 1

|

1 |

2 |

3 |

|

Гнучкість підприємства як запорука його ефективної діяльності |

Аналіз передумов та факторів забезпечення гнучкості на підприємстві |

Склад основних виробничих фондів, структура їх активної частини; оцінка можливостей запровадження нових технологій; аналіз можливостей реструктуризації виробничої бази, визначення необхідних ресурсів для реінжинірингу та ін. |

|

Управління інноваційним розвитком металургійних підприємств |

Аналіз стану техніко-технологічної бази підприємства |

Дані про склад ОВФ, їх динаміку, віковий стан та їх використання. Дані про план технічного розвитку виробництва на підприємстві. |

|

1. Забезпечення зростання прибутку підприємства за рахунок поліпшення використання його ресурсів |

Аналіз прибутку й рівня використання виробничих ресурсів |

Величина прибутку, показники використання трудових, матеріальних ресурсів, основних виробничих фондів, собівартість продукції, рентабельність. |

|

2. Дослідження витрат по випуску й реалізації промислової продукції |

Економічний аналіз витрат на промисловому підприємстві |

Собівартість продукції - повна, виробнича, технологічна; елементи собівартості й статті, витрат; фактори, що впливають на собівартість |

|

3. Виявлення виробничих резервів на основі поліпшення організації аналітичної роботи |

Вивчення й оцінка організації аналізу на підприємстві |

Резерви виробництва - за часом виявлення та дії, місцю, способу; методи аналізу - порівняння, індексний, динамічний, графічний і т.д.; аналітичні служби підприємства |

|

4.Розвиток промислової інфраструктури в умовах ринку |

Економічна оцінка стану інфраструктури підприємства |

Виробнича інфраструктура транспорт, ремонт устаткування, інструмент, енергопостачання; соціальна інфраструктура підприємства |

|

5. Обгрунтування інвестиційної політикм підприємства в умовах нестабільного ринку |

Аналіз інвестицій підприємства в умовах переходу до ринку |

Основні фонди (капітал) підприємства, власні й позикові кошти, джерела інвестицій у сьогодення й на перспективу |

|

6. Формування іміджу підприємства і його продукції (послуг) |

Економічна оцінка результатів діяльності підприємства |

Основні економічні й фінансові показники діяльності підприємства, структура керування, якість і номенклатура продукції, яка випускається |

|

7. Технкко-економічне обґрунтування розширення виробництва і реалізації продукції |

Аналіз виробництва й реалізації продукції |

Показники виробництва продукції і її реалізацій, показники якості на підприємстві, основні. капітали підприємства, власні й позикові кошти |

|

8. Пошук резервів підприємства на основі виробничо-технічного аналізу |

Аналіз застосовуваних методів аналізу на підприємстві |

Резерви виробництва - за часом виконання й дії, місцю, способу; методи аналізу - порівняння, індексний, динамічний, графічний і т.д.; аналітичні служби підприємства |

|

9.Розробка і реалізація стратегії маркетингу промислового підприємства |

Економічна оцінка організації маркетингу на підприємстві |

Організація маркетингової служби підприємства, методика вивчення споживачів, аналізу ринку, системи реалізації продукції, рекламної діяльності, витрати на маркетингову діяльності. |

|

10. Розробка програм зниження собівартості продукції на промисловому підприємстві |

Економічний аналіз собівартості продукції промислового підприємства |

Собівартість продукції - повна, виробнича, технологічна; елементи собівартості й статті витрат; фактори, що впливають на собівартість |

Розглянемо приклад виконання аналітичної глави дипломної роботи з теми «Управління конкурентною позицією підприємства на ринку будівельних матеріалів».

План 2-го розділу дипломної роботи може бути наступним:

|

2 АНАЛІЗ КОНКУРЕНТНИХ ПОЗИЦІЙ ПІДПРИЄМСТВА НА РИНКУ БУДІВЕЛЬНИХ МАТЕРІАЛІВ 2.1 Економічна оцінка основних показників діяльності базового підприємства. 2.2 Визначення ключових факторів успіху базового підприємства. 2.3 Аналіз конкурентних позицій підприємства в ринковому сегменті. |

У параграфі 2.1 «Економічна оцінка основних показників діяльності базового підприємства» необхідно розглянути, як змінюється величина прибутку в порівнянні з попередніми періодами, зрівняти фактичне виконання з плановими розрахунками, вивчити зміну в такому ж аспекті показників, які безпосередньо впливають на прибуток. Оскільки прибуток залежить, у першу чергу, від двох блоків факторів - суми реалізованої продукції й витрат на її випуск і реалізацію, аналіз варто проводити по цих двох блоках. У першому потрібно розглянути вплив продуктивності праці й чисельності робітників, при цьому кожний з факторів має цілий ряд причин, які необхідно досліджувати. Ціна продукції менше залежить від організації виробництва й праці на даному підприємстві. Собівартість випуску й реалізації продукції необхідно аналізувати по елементах витрат і статтям собівартості.

У параграфі 2.2 «Визначення ключових факторів успіху базового підприємства» базовим інструментом аналізу виступає метод SWOT. Для його здійснення потрібно визначити сильні та слабкі сторони підприємства, а також конкурентного середовища. За даними §2.1 визначаються резерви організаційно-технічного та фінансово-економічного стану, а також відповідні недоліки. Підкреслимо, що потрібна не констатація їх стану, а стратегічна оцінка, тобто перспективна оцінка їх положення у майбутньому конкурентному середовищі. Мова йде про можливі зміни у насиченості ринку, структурі споживання і навіть моді. Не менше значення має розвиток самої техніки та поява нових технологій, що також треба враховувати при оцінці майбутніх можливостей. Тобто існуючий задовільний стан техніко-технологічного рівня підприємства може втратити свою дієздатність у недалекому майбутньому. Наприклад, задовільний стан виготовлення «столярки» на деревообробних підприємствах не врятує їх у майбутньому, тому що споживачі масово переходять на металопластикову арматуру. Отже слід детально розглянути асортимент, номенклатуру випуску, склад та структуру обладнання, не обмежуючись загальними даними. Ключовими факторами успіху (КФУ) як надалі стають нові технології, навіть напрямки діяльності, що здійснюються за новими схемами, матеріалами, засобами. Обладнання стає вторинним відносно способів виробництва, тобто технологій. В умовах насиченого ринку та достатньої купівельної спроможності до КФУ відносять позиціювання товару на ринку та його просування до споживачів. Ці КФУ включають збутову інфраструктуру, маркетингові дослідження, рекламу тощо. Отже, якщо тема диплому має маркетингову орієнтацію, то традиційний економіко-статистичний аналіз стану підприємства слід переорієнтувати на стратегічний аналіз його потенціалу.

В параграфі 2.3 «Аналіз конкурентних позицій підприємства в ринковому сегменті» аналізуємо стан і використання КФУ. Аналіз діяльності підприємств України свідчить про те, що лише наявність певної переваги над суперниками не забезпечує підприємству перемоги у конкурентній боротьбі, подібно до того, як, наприклад, перевага за чисельністю супротивника не гарантує перемоги у битві. З сучасної точки зору першочергова роль відводиться конкурентній позиції підприємства, яка визначає його здатність реалізувати свої стратегічні переваги, КФУ.

Необхідною задачею є визначення конкурентоспроможності підприємства та/або товару. Сьогодні відсутня загальноприйнята методика визначення та оцінки конкурентоспроможності організації. У світі існує декілька підходів до оцінки конкурентоспроможності фірми, основними з яких є: метод, що заснований на теорії ефективної конкуренції; підходи до оцінки конкурентоспроможності підприємства, які пов'язують її рівень з показниками якості (конкурентоспроможності) продукції, що випускається; методи, засновані на теорії конкурентної переваги. Вказані методи кардинально відрізняються, за своєю сутністю та базою формування показників конкурентоспроможності. Використання їх може бути зручним в різних ситуаціях залежно від специфіки галузі, до якої відноситься досліджуваний об'єкт.

Конкурентна позиція фірми базуються на постійному використанні нововведень; пошуку нових, більш досконалих форм товару, що випускається; поліпшенні якості товару на всіх етапах його розвитку та продажу; встановленні високих цін на нові товари до появи на ринку аналогічних товарів, виготовлених конкурентами; управління асортиментом; сервісному обслуговуванні постачальників, споживачів. підприємство повинно вчасно обирати ту чи іншу стратегію поведінки, плавно маневрувати в океані ринкових відносин, бути на крок попереду конкурентів.

Обов’язковою вимогою є побудова «Карти конкуренції» між суб’єктами господарювання які діють на відповідному ринковому сегменті (галузь, регіон). Для її побудови потребується додаткові дані про діяльність конкурентів [24].

Кожну з складових чи умов, що визначають конкурентну позицію, слід розглядати як напрямки пошуку резервів та можливостей її покращення. Їх дослідження дозволить обгрунтувати конкретні рекомендації та пропозиції щодо реального впливу на конкурентну позицію та управління нею.

Заключна частина аналітичного розділу повинна містити узагальнення результатів аналізу й висновки, які будуть використані як вихідний матеріал для написання третього розділу дипломної роботи.

Проектна частина. Кожна дипломна робота повинна містити розрахункову частину, що передбачає одержання кількісних результатів при рішенні якого-небудь економічного завдання. Розрахункова частина, як правило, представляється в третьому розділі або проходить через всю роботу. Найбільш краще застосування для цих цілей економіко-математичних методів, особливо оптимізаційних, з використанням ПК. Можливо також рішення завдань прямого розрахунку, у яких, як відомо, вихідні показники є однозначними функціями вхідних величин.

Наприклад, повертаючись до розділу, де йдеться про фактори впливу на конкурентну позицію підприємства, рекомендоване там управління асортиментом стане основою нової асортиментної політики. Її економіко-математичне обґрунтування здійснюється вирішенням багатокритеріальних підходів (багатопродуктова програма); лінійного програмування (оптимізація обсягів виробництва та реалізації).

Відомі наступні групи математичних методів вирішення економічних завдань:

- оптимізаційні - для знаходження оптимального варіанта рішення завдання на основі обраного критерію. До них ставляться методи математичного програмування: лінійні, нелінійні й динамічні;

- методи теорії імовірності й математичної статистики: кореляційно-регресійний аналіз, за допомогою якого здійснюється статистичне дослідження взаємозв'язків між різними показниками; теорія масового обслуговування, теорія ігор, метод статистичних випробувань та ін. Вони використовуються для знаходження імовірнісних рішень при дослідженні випадкових процесів;

- імітаційне математичне моделювання виробничих процесів і господарських ситуацій на комп'ютері. Це перспективний комплексний метод, що дозволяє формалізовано представити складні виробничі процеси у вигляді моделюючого алгоритму з наступною його реалізацією на ПК. У результаті імітується функціонування досліджуваного об'єкта, тобто здійснюється його експериментальне відтворення на комп'ютері, що дозволяє досліджувати сутність досліджуваного процесу, одержати необхідні результати.

Важливим фактором ефективного використання ПК для виконання економічних розрахунків є правильний вибір програмних засобів. У таблиці 2 наведені пакети прикладних програм, що рекомендують для використання при вирішенні конкретних економічних розрахунково-аналітичних завдань.

Заключним етапом рішення завдання є аналіз отриманих результатів й обґрунтування висновків з метою правильного прийняття економічних рішень.

Таблиця 2. Пакети прикладних програм (ППП), що рекомендуються для рішення наведених економічних розрахунково-аналітичних завдань

|

№ п/п 1 |

Розроблювальні задачі |

ППП |

|

1 |

2 |

3 |

|

1 |

Застосування нових інформаційних технологій для аналізу економічної інформації:

|

Excel StatGraf MathCad SPSS |

Закінчення табл. 2

|

1 |

2 |

3 |

|

2 |

Застосування кількісного аналізу в економічних рішеннях на базі ПК:

|

SPSS, Access, Excel, StatGraf, Project Expert, MS Project |

|

3 |

Використання нових інформаційних технологій для розробки й оформлення бізнес-плану:

|

MS Office, Project Expert

|

|

4 |

Облік й аналіз кон'юнктури ринку й ціни товару з використанням ПК:

|

«Парус», 1С:Предприятие Access, MS Project 1 Excel, StatGraf StatGraf. |

|

5 |

Комп'ютерна підтримка роботи підприємства з постачальниками й клієнтами:

|

Access, Excel, Крипто, Аргус, Альянс. |

|

6 |

Використання комп'ютерних технологій для просування товару:

|

MS Office TimeLine MS Project 1 |

Оцінка економічної ефективності виконаних розробок. Головне завдання дипломника при написанні роботи - пошук шляхів підвищення ефективності виробництва й забезпечення економічного росту підприємства в цілому. Реалізація її здійснюється на основі розробки комплексу організаційно-економічних заходів щодо зміни умов виробництва й реалізації продукції, кожен з яких повинен бути обґрунтований з позиції економічної доцільності.

Третій розділ присвячують вичерпному і повному викладу результатів власних досліджень з висвітленням того нового, що вноситься у розробку проблеми. Автор повинен дати оцінку повноти вирішення поставлених задач, достовірності отриманих результатів (характеристик, параметрів), їх порівняння з аналогічними результатами вітчизняних і зарубіжних праць, обґрунтування потреби у додаткових дослідженнях, негативних результатів, які визначають необхідність припинення подальших досліджень.

Кожна підприємницька, організаційно-технічна, фінансово-економічна, інвестиційна, інноваційна ідея повинна бути економічно обґрунтована. Поширеними формами такого обґрунтування можуть бути: розділ бізнес-плану техніко-технологічного проекту, оферта, пояснювальна записка для інвестора, кредитора тощо.

Обов’язковою складовою третього розділу дипломної роботи є виконання одного з кількох наступних завдань:

визначення точки беззбитковості (у тому числі графічним методом) з обґрунтуванням постійних та змінних витрат а також обсягів реалізації;

розробка плану впровадження запропонованих заходів на основі побудови сітьового графіку відповідних робіт з визначенням необхідних параметрів сітьової моделі;

складання балансу грошових потоків проекту пропонованих до впровадження заходів (бухгалтерського балансу);

обґрунтування обмежень, нормативів та оцінка ризиків при запровадженні заходів, запропонованих у проекті;

реструктуризація складу капіталу для фінансування проектних заходів (модель прогнозу фінансових показників, операції зі створення стартового капіталу тощо);

побудова конкурентної карти ринкового сегменту

балансова модель фінансування заходів проекту

Точка беззбитковості

Точка беззбитковості показує такий обсяг реалізації, коли доходи підприємства дорівнюють його затратам, тобто підприємство не має ні прибутку, ні збитків (рисунок 1). Синонімами поняття точки беззбитковості є точка рентабельності, мертва точка, точка критичного обсягу реалізації.

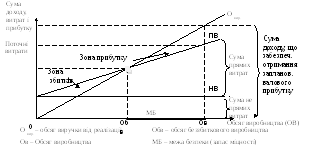

В сучасних умовах мінливості та невизначеності доцільно визначення зони беззбитковості (рисунок.2).

Рис. 1. Побудова точки беззбитковості

Для того щоб відобразити невизначеність цін на ринку, необхідно перетворити точку беззбитковості у зону беззбитковості. У результаті виходить багатогранник 1234, який утворений перетинами прямих, що відбивають: ОД - "max" виручки; ОЕ - "min" виручки; АВ - "max" витрат; АС - "min" витрат.

Витрати,

Д

доходи

Ринкові

Коливання

Е Впес

3

В

Ринкові

коливання

Зона

С

беззбитковості

2 Вбп К Вопт

4 А

1

НЗ

0 Оопт

Обв Опес

Овир

Рис. 2. Побудова зони беззбитковості

Зона багатогранника 1234 - це перехідна зона від гарантованих збитків до гарантованого прибутку. Точка 1 і 3 називаються характерними точками, що показують:

точка 1 - Оопт - "оптимістичний" обсяг виробництва (максимальна виручка при мінімальних витратах);

точка 3 - Опес - "песимістичний" обсяг виробництва (мінімальна виручка при максимальних витратах).

Аналіз беззбитковості використовують при:

1) започаткуванні нового виду діяльності, наприклад, при організації нового виду виробництва;

2) при розвитку і розширенні того, що вже існує;

3) виготовленні нового виду продукції, наданні нового виду послуг.

Аналіз беззбитковості дає змогу відповісти на такі важливі питання:

Чи зростає можливість беззбиткової роботи компанії, або чи зменшується вона протягом певного періоду часу?

Чи покриє збільшення обсягу продажів затрати на проведення маркетингової програми?

Чи збільшиться прибутковість підприємства після впровадження на ринок нового продукту?

Чи окупиться модернізація виробництва?

Отже, цілі, для яких використовують аналіз беззбитковості, наступні:

визначення необхідних початкових витрат;

вивчення умов кредитування та інвестування проекту;

визначення періоду від «ідеї до виробу» чи до її остаточного впровадження

оцінка початкового періоду функціонування нового підприємства;

оцінка прибутковості нового виду послуг або нового виду продукції;

оцінка прибутковості інвестицій при нарощуванні основного капіталу.

Точка беззбитковості може бути визначена трьома методами:

1) методом рівняння;

2) методом маржинального доходу;

3) графічним методом.

Розробка плану впровадження запропонованих заходів на основі побудови сітьової моделі

Якщо зміст дипломної роботи націлює на пошук технологічних можливостей і резервів зниження собівартості чи використання менш матеріало- та енерговитратних операцій, то представлена на сітьовому графіку робота (операція n+1) розукрупнюється. Складається деталізований план-графік робіт по технологічному запропонованих в дипломі рішень, що забезпечують економічну ефективність й виносяться на захист. Цей вузол дипломної роботи є центральним в загальній топології сітьової моделі. Ця модель дозволяє уявити місце передбачених інновацій в забезпеченні загальної діяльності виробничих структур.

Розробка плану впровадження запропонованих заходів проводиться на основі:

– виявлення та опису всіх робіт і подій, закріплення за кожною роботою виконавців;

– визначення тривалості та трудомісткості виконання робіт;

– побудови сітьового графіка;

– визначення основних параметрів подій (ранній і пізній строки здійснення подій, резерви часу подій) і робіт (ранні і пізні початок і закінчення, повні та вільні резерви робіт);

– аналізу і оптимізації сітьового графіка.

Сітьовий графік уявляє собою графічну модель процесу виконання комплексу робіт. Наприклад, у дипломі пропонується виробництво нового товару чи запровадження техніко-технологічної інновації. Слід насамперед скласти перелік заходів і дій щодо реалізації інновації. При цьому робіт повинно бути не менше тридцяти, подій – не менше двадцяти. Зауважимо, що в перелік обов’язково включають роботи по впровадженню інновацій, проекту, бізнес-ідеї, техніко-технологічної пропозиції тощо.

Перелік робіт можуть складати:

опис ідеї чи пропозиції;

формулювання завдання;

перемовини з потенційними виконавцями;

розширення, узгодження змісту проекту, замовлення, пропозиції;

розробка ескізного проекту;

узгодження з виконавцями обов’язків, основних робіт та термінів їх виконання;

оформлення необхідних паперів (договори, замовлення тощо);

розподіл між виконавцями робіт згідно їх функціям;

розробка ескізів креслень тощо;

розробка технологічної документації;

формування портфелю замовлень на матеріали тощо;

визначення потреби у додаткових ресурсах, нормах, тарифах, додаткової інформації;

розробка організаційно-технічного обґрунтування проекту (бізнес-проект нової діяльності, нового виробу інноваційної пропозиції, реінжинірингу тощо);

виконання необхідних робіт по проектуванню:

а) креслення;

б) технологічна документація;

в) забезпечення безпеки, якості;

г) організація праці та її оплати.

розробка плану постачання, організації виробництва, маршрутних листків, супровідних документів тощо;

складання загального плану робіт (не менше 30-ти);

формування топології сітьової моделі (сітьового графіку);

розробка параметрів сітьової моделі (тривалість виконання робіт).

роботи по безпосередньому впровадженню інновацій (до 19 – 29)

……….

випуск першого зразку, його випробування, розробка та запровадження умов для виготовлення дослідної партії виробів.

виконання обсягів за контрактами.

Подальші пункти можуть скласти роботи які конкретизують запропоновані пропозиції щодо зміни чи формування умов виробництва і реалізації продукції вирішення задач що поставлені на початку дипломної роботи.

Баланс грошових потоків

Баланс грошових потоків розраховується з метою узагальнення всіх попередніх розрахунків обсягу продажів, витрат, податків, залучення капіталу. Його завдання:

– передбачити можливі "вузькі місця" в погашенні заборгованості;

– забезпечити необхідну суму коштів в обороті на певні дати;

– уточнити структуру капіталу проекту;

– підготувати показники для розрахунків ефективності проекту.

Баланс грошових потоків складається з погляду трьох основних видів діяльності: операційної, інвестиційної та фінансової. Форму балансу наведено у таблиці 3.

Таблиця 4. Плановий баланс грошових потоків (доходів і витрат)

|

Показники |

Рік 1 |

Рік 2 і т.п. |

|

1. Кошти на початок проекту |

|

|

|

2. Надходження грошей: |

|

|

|

А. Від операційної діяльності |

|

|

|

2.1. Виручка від реалізації |

|

|

|

Б. Від інвестиційної діяльності |

|

|

|

2.2. Одержані інвестиції |

|

|

|

2.3. Продаж активів |

|

|

|

В. Від фінансової діяльності |

|

|

|

2.4. Одержані короткострокові позики та кредити |

|

|

|

2.5. Погашення короткострокової дебіторської заборгованості |

|

|

|

2.6. Дивіденди від володіння корпоративними правами |

|

|

|

2.7. Проценти від фінансових вкладень |

|

|

|

2.8. Доходи від лізингу |

|

|

|

2.9. Проценти від володіння борговими зобов'язаннями |

|

|

|

2.10.Інші доходи від фінансових операцій |

|

|

|

3. Разом надходження грошей (2.1+2.2+2.3+2.4+2.5+2.6+2.7+2.8+2.9+2.10) |

|

|

|

4. Разом наявні кошти (1+3) |

|

|

|

5. Грошові виплати: |

|

|

|

А. По операційній діяльності |

|

|

|

5.1. Поточні грошові витрати, в т.ч. |

|

|

|

5.1.1. Прямі матеріальні витрати |

|

|

|

5.1.2. Прямі трудові витрати |

|

|

|

5.1.3. Операційні витрати |

|

|

|

5.2. Податки, в т.ч. |

|

|

|

5.2.1. Податок на додану вартість |

|

|

|

5.2.2. Акцизний збір |

|

|

|

5.2.3. Податок на прибуток |

|

|

|

5.2.4. Інші податки за рахунок прибутку |

|

|

|

Б. По інвестиційній діяльності |

|

|

|

5.3. Капітальні грошові витрати |

|

|

|

5.4. Реінвестиції |

|

|

|

5.5. Портфельні інвестиції (фінансові вкладення) |

|

|

|

В. По фінансовій діяльності |

|

|

|

5.6. Виплати на погашення довгострокових кредитів |

|

|

|

5.7. Погашення короткострокової кредиторської заборгованості |

|

|

|

5.8. Виплата дивідендів |

|

|

|

5.9. Депозити |

|

|

|

5.10.Інші виплати по фінансових операціях |

|

|

|

6. Разом грошові виплати на сторону (5.1+5.2+ 5.3+5.4+5.5+5.6+5.7+ 5.8+5.9+ 5.10) |

|

|

|

Г. Фінансовий резерв |

|

|

|

7. Кошти на кінець року (4-6-Г) |

|

|

|

Грошовий потік по операційній діяльності (2.1-5.1-5.2) |

|

|

|

Грошовий потік по інвестиційній діяльності (2.2+2.3-5.3-5.4-5.5) |

|

|

|

Грошовий потік по операційній та інвестиційній діяльності |

|

|

|

Грошовий потік по фінансовій діяльності (2.4+ ...+ 2.10-5.4-...-5.10) |

|

|

|

Грошовий потік по всіх видах діяльності (3-6) |

|

|

Виручка від реалізації є основною вигодою від операційної діяльності – надходженням грошей у касу та на рахунки підприємства. Від інвестиційної діяльності виділяються дві вигоди: «одержані інвестиції» і «продаж активів». Інвестиційна діяльність трактується тут як діяльність по залученню коштів інвесторів для здійснення реальних інвестицій. Одержані інвестиції являють собою грошові надходження від продажу підприємством цінних паперів і корпоративних прав. Продаж активів є грошовими надходженнями від реалізації основних фондів, нематеріальних та інших активів. Витратами по операційній діяльності є поточні грошові витрати виробництва й збуту та податки, а по інвестиційній – капітальні грошові витрати. Фінансова діяльність по проекту є більш різноманітною. Грошові надходження від фінансової діяльності пов'язані з кредитуванням, фінансовими вкладеннями, виплатами дивідендів і процентів, лізингом і т.п. Грошові кошти на початок періоду передбачаються лише для проектів розвитку діючих підприємств. У балансі грошових потоків рекомендується окремо виділяти показник «Фінансовий резерв».

У балансі грошових потоків здійснюються розрахунки кількох показників грошових потоків, які являють собою різницю між надходженням та витратою коштів.

Бухгалтерський баланс прогнозується на кінець кожного року проекту, щоб можна було визначити "вузькі місця", розрахувати показники рентабельності й ліквідності.

Методика прогнозування заснована на оцінці руху коштів та інших активів і зміни пасивів. Прогнозування здійснюється на основі прогнозованого руху статей агрегованого балансу.

Обґрунтування запропонованих заходів

Сутність економічного обґрунтування пропонованих заходів полягає у визначенні економічного ефекту, що характеризує абсолютну величину перевищення вартісної оцінки фактичних (очікуваних) результатів над сумарними витратами ресурсів за певний розрахунковий період.

Безпосередньому розрахунку ефективності повинне передувати виявлення зв'язків між сутністю досліджуваного організаційно-економічного процесу або явища, на основі якого розробляється пропозиція, і можливими змінами під їхнім впливом основних виробничо-економічних і фінансових показників. При цьому необхідно пам'ятати, що економічні заходи (нововведення) впливають на виробництво опосередковано (через ефективність нових технічних й організаційних рішень).

З погляду особливостей оцінки ефективності всю сукупність організаційно-економічних заходів можна розділити на дві групи:

1) заходи, застосування яких вимагає певних додаткових одноразових витрат (капітальних вкладень);

2) заходи, які не вимагають додаткових інвестицій.

Для обґрунтування економічної ефективності першої групи заходів і розрахунку річного економічного ефекту для підприємств, що засновані на державній формі власності, можна використати методику «Основні положення: визначення економічної ефективності використання в народному господарстві нової техніки, винаходів і раціоналізаторських пропозицій» (М.: Економіка, 1981) або «Методику визначення ефективності технічних нововведень» (Економіка підприємства: Підр. / За ред. С.Ф. Покропивного. – К.: КНЕУ, 2004. - С. 178 - 183).

Ефективність другої групи заходів (зокрема, впровадження нових форм організації й оплати праці, удосконалювання оргструктур керування, систем планування й фінансування і т.п.) визначають на основі розрахунку економії поточних витрат, обумовленої використанням таких нововведень. При цьому в кожному конкретному випадку чітко визначається коло показників для оцінки ефективності тієї чи іншої групи безвитратних організаційно-економічних заходів.

При розрахунках річного економічного ефекту повинна бути забезпечена необхідна зіставленість витрат і результатів до та після впровадження пропонованих організаційно-економічних заходів: по обсягу виробленої продукції; якісним параметрам; фактору часу; соціальним факторам виробництва і т.д. При відсутності даних за деякими показниками, використовуваних у формулі річного економічного ефекту, їх уважають незмінними в порівнюваних варіантах.

Для більше повного визначення ступеня впливу передбачуваних організаційно-економічних заходів на ефективність діяльності підприємства доцільно обчислити такі техніко-економічні показники, як приріст обсягу виробленої продукції; приріст продуктивності праці; приріст фондоозброєності й фондовіддачі; частина економії від впроваджених заходів у загальних витратах на виробництво продукції, приріст рентабельності виробництва, приріст прибутку (Див.: Економіка підприємства / За ред. С.Ф. Покропивного. - К.: КНЕУ, 2004. - С. 448-459).

Для заходів, що вимагають додаткових інвестицій (капітальних вкладень), необхідно розрахувати їхню ефективність. Цей розрахунок здійснюється на основі Методики визначення економічної ефективності капітальних вкладень (Бень Т. Методи визначення економічної ефективності інвестицій: порівняльний аналіз // Економіка України. - 2006.- № 6.- с.41-46). Однак для підприємств, що працюють в умовах реальних ринкових відносин, більше доцільним є фінансове обґрунтування інвестиційного проекту.

Цей розрахунок доцільно виконати методами чистої дисконтованої вартості або внутрішньої ставки дохідності. Крім цього, необхідно розрахувати строк окупності інвестицій і рентабельності інвестиційного проекту. У цьому випадку при встановленні норми дисконтувания застосовується ставка банківського відсотка або прибутковість вкладень коштів у цінні папери. Два останніх показники можуть бути прийняті як нормативний коефіцієнт ефективності капітальних вкладень у розрахунках, заснованих на офіційних методиках ефективності, які більше відповідні реальним умовам господарювання, що склалися в українській економіці (Див.: Верба В.А., Загородніх О.А. Проектний аналіз. – К.: КНЕУ, 2000. – С. 94-115; Митяй О.В. Проектний аналіз. Навч. посіб. – К.: «Видавничий дом «Професіонал», 2008. – С. 66-72).

При розрахунку поточних витрат необхідно спиратися на Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості, затверджені наказом № 373 Мінпромполітики від 09.07.2007 р.

При обґрунтуванні розроблених заходів поряд з економічними результатами необхідно виявити й соціальний ефект: поліпшення умов роботи, підвищення культурно-технічного рівня працівників і т.д.

При оформленні відповідного параграфа в дипломній роботі дипломник вказує:

найменування виконуваного розрахунку ефективності (очікуваний або фактичний економічний ефект);

техніко-економічні показники варіанта, прийнятого як база для порівняння (при цьому дається посилання на джерело інформації);

сфери, де проявляється економічний ефект, і основні його фактори (джерела);

розрахунковий рік (передбачуваний рік впровадження результатів);

вихідні дані для розрахунку (з посиланням на джерело інформації):

|

Техніко-економічні показники |

Умовна позначка |

Одиниця виміру |

Величина по варіантах |

Джерело інформації | |

|

базовий |

новий | ||||

|

|

|

|

|

|

|

Потім дається розрахунок узагальнюючих і додаткових показників економічної ефективності пропонованих заходів.

По закінченні розрахунків робляться висновки. При цьому особливо виділяються ті заходи, впровадження яких дає найбільшу віддачу. - Показники економічної ефективності доповнюються оцінками інших видів ефекту. Визначаються перспективні напрямки подальшого розвитку досліджень і розробок у даній області.

Виклад матеріалу підпорядковують одній провідній ідеї, чітко визначеній автором у формулюванні теми та конкретизованій у задачах дослідження. Структура розділів роботи визначається обраними задачами та глибиною їх дослідження. При узгодженні з кафедрою окремі розділи можна опустити або об’єднати, а також ввести нові.