4.7. Налоги, их сущность и виды

Налоги выражают обязанность физических и юридических лиц участвовать в формировании финансовых ресурсов государства. Налоги — это обязательные платежи, взимаемые государством с граждан и юридических лиц на основе специального законодательства.

Различают твердые ставки налогов (устанавливаются в абсолютной сумме на обложения, например, на тонну нефти), пропорциональные (устанавливаются в процентном отношении к объекту налога), прогрессивные (ставка растет вместе с ростом доходов), регрессивные (ставка налога снижается по мере роста доходов).

По способу платежа различают прямые и косвенные налоги. Прямые налоги платят субъекты налогов прямо пропорционально платежеспособности и непосредственно с дохода (подоходный налог, налог на операции с ценными бумагами, налог на землю и др.). Косвенные налоги взимаются через надбавку к цене и являются налогами на потребителей (акцизы, налог на добавленную стоимость, таможенные пошлины, монопольный налог).

Ф едеральные

налоги устанавливаются законодательными

актами. К ним относится налог на прибыль

предприятий и организаций, налог на

добавленную стоимость и др. К региональным

налогам относится налог га имущество

предприятий, налог на добычу природных

ресурсов.

едеральные

налоги устанавливаются законодательными

актами. К ним относится налог на прибыль

предприятий и организаций, налог на

добавленную стоимость и др. К региональным

налогам относится налог га имущество

предприятий, налог на добычу природных

ресурсов.

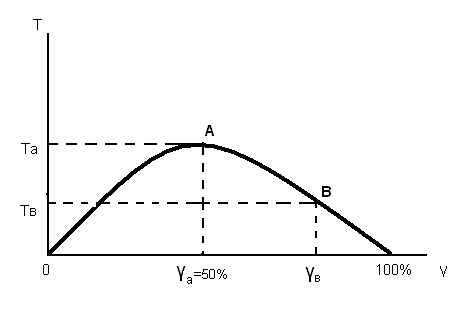

На практике известно, что при высокой ставке подоходного налога (выше 50%) резко снижается деловая активность фирм и населения, что было доказано эмпирическим путем А. Лаффером.

Графически «эффект Лаффера»— это кривая, которая показывает зависимость поступаемых в бюджет сумм налогов (Т) от ставок подоходного налога (γ):

4.8. Инструменты государственного регулирования денежно-кредитных отношений

Денежно-кредитная политика государства традиционно рассматривается как важнейшее направление государственного регулирования экономики в целях обеспечения стабильности цен, полной занятости и росте реального объема ВВП.

В мировой практике используется следующие инструменты регулирования денежного обращения:

1) Операция на открытом рынке путем покупки или продажи ценных бумаг помогают Центробанку осуществлять либо расширение денежных ресурсов в кредитной системе страны, либо изымать их из обращения.

2) Политика учетной ставки (дисконтная политика)— это регулирование процента по ссудам коммерческих банков у Центробанка. Уменьшая учетную ставку, Центробанк делает более дешевыми и привлекательными займы для коммерческих банков.

3) Изменение норматива обязательных резервов влияет на денежное предложение коммерческих банков. Этот инструмент монетной политики является мощным, но резким методом регулирования.

Различают две разновидности дискреционной (гибкой) кредитно-денежной политики. При мягкой кредитно-денежной политике («дешевых денег») ЦБ:

1) Покупает ценные бумаги на открытом рынке, увеличивая денежную массу и расширяя возможности коммерческого кредитования.

2) Снижает учетную ставку процента, что позволяет коммерческим банкам увеличить объем заимствований у ЦБ.

3) Снижает обязательную норму резерва.

Такая политика расширения кредитных операций направлена на стимулирование экономики путем роста денежной массы в обращении.

Жесткая кредитно-денежная политика носит рестриктивный (ограниченный) характер, сдерживает рост денежной массы и используется для противодействия инфляции.