5.8. Операционный рычаг (левередж).

В зарубежной практике одним из наиболее эффективных методов решения задач финансового анализа является операционный анализ, который изучается в системе управленческого учета. Этот анализ имеет также название “издержки (cost) – объем (volume) – прибыль (profit)” или CVP.

В операционном анализе основными элементами являются:

• операционный рычаг (операционный леверидж);

• порог рентабельности (точка безубыточности);

• запас финансовой прочности.

Сущность, значимость и эффект операционного рычага (левериджа) определяется следующими условиями:

1. высокая доля условно-постоянных затрат в суммарных издержках характеризует высокий уровень операционного левериджа и, как следствие, высокий уровень операционного (производственного) риска или бизнес-риска;

2. повышение уровня технической оснащенности сопровождается ростом операционного рычага и, соответственно, операционного риска;

3. суть операционного риска состоит в том, что условно-постоянные затраты должны покрываться соответствующими доходами. В противном случае, доходов может не хватить для покрытия расходов;

4. при высоком уровне операционного рычага даже небольшое изменение объема производства может привести к значительному изменению операционной прибыли (прибыль до вычета процентов и налогов). В отечественной практике аналогом операционной прибыли является “прибыль (убыток) от продаж” (Форма № 2, стр.050).

|

Действие операционного рычага проявляется в том, что любое изменение объема производства (продаж) всегда порождает более сильное изменение финансового результата.. |

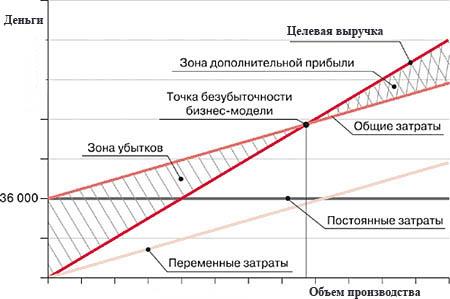

При проведении расчетов эффективности проекта часто решаются задачи, связанные с определением требуемого уровня продаж. Наиболее часто решаются два типа задач связанные с определением уровня продаж:

• Определение точки безубыточности - объема производства, при котором объем реализации продаж совпадает с уровнем затрат;

• Определение объема производства, обеспечивающего целевой объем прибыли.

Д еление

затрат на переменные и условно-постоянные

имеет исключительную значимость для

определения уровня производственного

и финансового рисков. В практике

аналитической работы это определение

используется для расчета критического

объема продаж. В специальной литературе

имеется несколько синонимов критического

объема продаж: точка безубыточности,

порог рентабельности, точка равновесия,

«мертвая» точка. Критический объем

продаж - это точка самоокупаемости

затрат или объем продаж, доходы от

которого в точности покрывают суммарные

затраты. В точке безубыточности нет

прибыли, но и нет убытков, т.е. валовой

прибыли (маржи) хватает только на покрытие

условно-постоянных издержек.

еление

затрат на переменные и условно-постоянные

имеет исключительную значимость для

определения уровня производственного

и финансового рисков. В практике

аналитической работы это определение

используется для расчета критического

объема продаж. В специальной литературе

имеется несколько синонимов критического

объема продаж: точка безубыточности,

порог рентабельности, точка равновесия,

«мертвая» точка. Критический объем

продаж - это точка самоокупаемости

затрат или объем продаж, доходы от

которого в точности покрывают суммарные

затраты. В точке безубыточности нет

прибыли, но и нет убытков, т.е. валовой

прибыли (маржи) хватает только на покрытие

условно-постоянных издержек.

Данный объем может быть определен как графическим, так и аналитическим путем.

![]()

Выражение p-v, использованное в знаменателе формулы называется удельным маржинальным доходом.

При определении целевого уровня продаж продукции (Оi) для получения желаемого размера прибыли (Рг), используется следующая формула.

![]()

5.9. Финансовый рычаг (левередж).

Финансовый рычаг (финансовый леверидж) — это отношение заемного капитала компании к собственным средствам, он характеризует степень риска и устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал.

Показатель отражающий уровень дополнительной прибыли при использования заемного капитала называется эффектом финансового рычага. Он рассчитывается по следующей формуле:

ЭФР = (1 - Сн) × (КР - Ск) × ЗК/СК, где:

|

ЭФР |

— |

эффект финансового рычага, %. |

|

Сн |

— |

ставка налога на прибыль, в десятичном выражении. |

|

КР |

— |

коэффициент рентабельности активов (отношение валовой прибыли к средней стоимости активов), %. |

|

Ск |

— |

средний размер ставки процентов за кредит, %. Для более точного расчета можно брать средневзвешенную ставку за кредит. |

|

ЗК |

— |

средняя сумма используемого заемного капитала. |

|

СК |

— |

средняя сумма собственного капитала. |

Можно сделать 2 вывода:

Эффективность использования заемного капитала зависит от соотношения между рентабельностью активов и процентной ставкой за кредит. Если ставка за кредит выше рентабельности активов — использование заемного капитала убыточно.

При прочих равных условиях больший финансовый рычаг дает больший эффект.

Метод внутренней нормы прибыли.

Метод внутренней нормы прибыли (Internal Rate of Return, IRR) определяет максимальную стоимость привлекаемого капитала, при которой инвестиционный проект остается выгодным. В другой формулировке, это средний доход на вложенный капитал, обеспечиваемый данным инвестиционным проектом, т.е. эффективность вложений капитала в данный проект равна эффективности инвестирования под IRR процентов в какой-либо финансовый инструмент с равномерным доходом.

Иначе говоря, для потока платежей CF, где CFt — платёж через t лет (t = 1,2..,n) и начальной инвестиции в размере IC0 = − CF0 внутренняя норма доходности IRR рассчитывается из уравнения:

или

или

![]()

При принятии инвестиционных решений IRR используется для расчета ставки альтернативных вложений. При выборе из нескольких проектов с разными IRR, выбирается проект с максимальным значением IRR.

Метод внутренней нормы прибыли применим для анализа эффективности единственного или альтернативных проектов, с учетом ограничений по объему финансирования или без них.

Данный метод не решает проблему множественности внутренней нормы прибыли при неконвекциональных когда наблюдаются в проектах не только первоначальные. но и последующие затраты) денежных потоках и его применение может давать неоднозначные результаты.

Учебно-методическое пособие

Люккманов Вячеслав Борисович,

Мандыч Ирина Александровна,

Назарова Ирина Александровна,

Цой Алла Владимировна,

Пособие для подготовки к государственному экзамену по специальности

(для студентов бакалавриата «Менеджмент»)

Учебное издание

Подписано в печать Формат 60х90х16.

Печать офсетная. Бумага офсетная.

Уч. изд. листов 2. Тираж 200. Заказ №

Издательско-полиграфический центр МИТХТ