2. Накопление денежной единицы за период

Этот фактор показывает, какая сумма будет накоплена на счете при заданной ставке, если регулярно, в течение определенного периода откладывать на счет 1 денежную единицу.

|

где:

РМТ — платеж; FV — будущая стоимость

денег; i — ставка дохода; п — количество

накоплений. |

(18) |

Пример. Молодая семья решила через 5 лет купить квартиру, ежегодно откладывая 5000 долл. на счет, приносящий 12% годовых.

Какая сумма накопится к концу 5-го года?

Р![]() ешение:

ешение:

П ри

ежемесячном откладывании, к примеру,

суммы в 500 долл., через 5 лет, величина

накопленной суммы составит:

ри

ежемесячном откладывании, к примеру,

суммы в 500 долл., через 5 лет, величина

накопленной суммы составит:

3. Фактор фонда возмещения (оf)

Фактор фонда возмещения — это норма погашения основной суммы кредита, показывает, сколько нужно откладывать на счет регулярно в течение определенного времени, чтобы при заданной ставке дохода иметь на счете к концу этого срока 1 денежную единицу.

|

г |

(19) |

Пример. Молодая семья для покупки квартиры решила взять кредит на сумму 3,2 млн. руб. сроком на 5 лет под 12%. К концу каждого года необходимо гасить часть основной суммы кредита (здесь проценты за кредит не учитываются).

Определить сумму ежегодно погашаемой основной части кредита.

Р![]() ешение.

ешение.

П ри

ежемесячном погашении указанной суммы,

величина погашения кредита составит:

ри

ежемесячном погашении указанной суммы,

величина погашения кредита составит:

4. Текущая стоимость денежной единицы (реверсии)

Текущая стоимость единицы PV (present value) — величина, обратная накопленной сумме единицы, показывает, какова при заданной ставке дисконта текущая стоимость 1 денежной единицы, получаемой в конце определенного периода времени.

|

где:

FV — будущая стоимость денег; FV —

текущая стоимость денег; i — ставка

дохода; n — количество накоплений. |

(20) |

При более частом накоплении:

|

где:

k — частота накоплений в год; n — число

лет, в течение которых происходит

накопление. |

(21) |

Пример: Через 5 лет предполагается продать сооружение за 600 тыс. руб. Владельца устраивает ставка дисконтирования 20%. Какова текущая стоимость сооружения?

Р![]() ешение:

ешение:

Д опустим,

сооружение предполагается продать

через 60 месяцев, тогда текущая стоимость

сооружения составит6

опустим,

сооружение предполагается продать

через 60 месяцев, тогда текущая стоимость

сооружения составит6

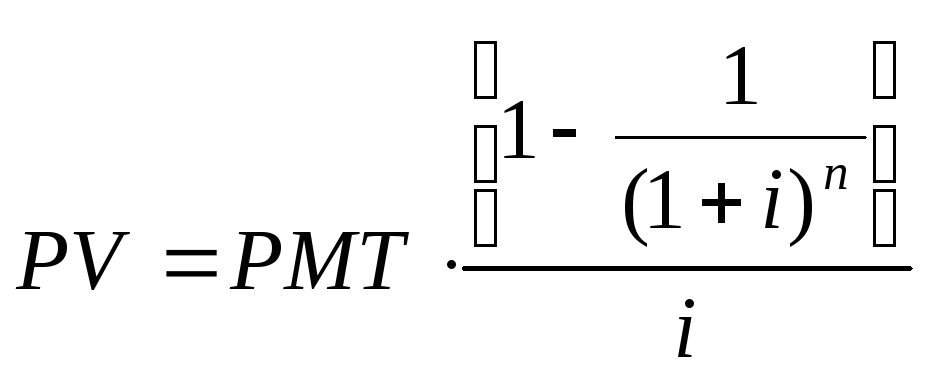

5. Текущая стоимость аннуитета

Аннуитет — серия равновеликих платежей, отстоящих друг от друга на один равновеликий промежуток времени. Текущая стоимость аннуитета показывает, какова при заданной ставке дисконта текущая стоимость серии равновеликих платежей в 1 денежную единицу в течение определенного периода.

Различают обычный аннуитет, когда первый платеж осуществляется через одни период, начиная с настоящего момента и

авансовый аннуитет, когда платеж производится в начале каждого периода.

|

где:

РМТ —

платеж; РV

— текущая

стоимость денег; i

— ставка дохода; п

— количество

накоплений. |

(21) |

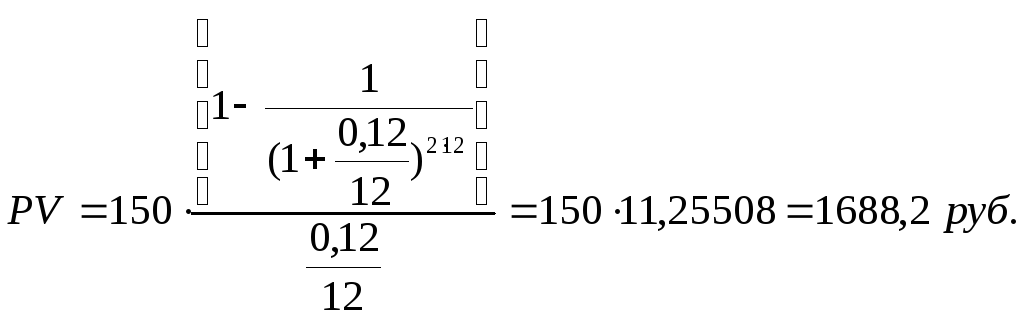

Пример. Ежемесячный платеж за аренду дачи составляет 1500 руб. Ставка депозита 12%. Срок аренды 2 года. Определить текущую стоимость платежей.

Р ешение:

ешение:

Платеж, изменяющийся во времени, или производимый неравномерно, не является аннуитетом.

Пример. Инвестор рассматривает вложение средств в объект недвижимости. Объект будет приносить в течение 8 лет по 200000 руб. чистой арендной платы в конце каждого года. В конце 8-го года объект будет продан по цене 1100000 руб. Ставка дисконта 14%.

Какую максимальную цену разумно заплатить сегодня?

Решение.

1. Текущая стоимость платежей (аннуитет)

РV1 = 200000•4,63886 = 927772,8 руб.

2. Текущая стоимость реверсии

РV2 = 1100000•0,350559 = 385614,9 руб.

3. Текущая стоимость объекта

PV = PV1+PV2 = 1313387 руб.