2.2.3 Операционный анализ на предприятии

Операционный анализ позволяет отслеживать и увязывать в единую систему финансовые результаты, издержки и объемы производства.

Ключевыми элементами операционного анализа служат: производственный (операционный) рычаг, порог рентабельности и запас финансовой прочности предприятия.

Использование этих элементов в системе операционного анализа базируется, в частности, на сопоставлении выручки от реализации продукции с общей суммой затрат, подразделяемых на постоянные и переменные.

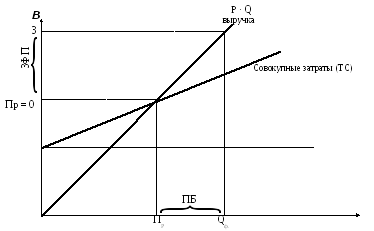

Как видно из графика на рисунке 2.2.3.1, постоянные затраты (FC) не изменяются с изменением объема производства в релевантном диапазоне выпуска. Совокупные затраты (TC) представляет собой сумму постоянных и переменных затрат (VC). Выручка (B) представляет собой произведение цены единицы (P) на количество произведенной продукции (Q).

Зона

прибыли

VC

Зона

Постоянные

затраты

Постоянные

затраты

убытка

FC

Q

Рисунок 2.2.3.1 Порог рентабельности и запас финансовой прочности предприятия

Точке пересечения выручки и совокупных затрат соответствует безубыточный объем производства (Qб/у), в стоимостном выражении представляющий собой порог рентабельности (ПР). Формализовано это можно представить следующим образом:

–

![]() (28)

(28)

где AVC – переменные затраты на единицу продукции.

Разница между фактическим объемом продаж в стоимостном выражении (Qф), т.е. выручкой и порогом рентабельности представляет собой запас финансовой прочности предприятия (ЗФП).

О

![]()

![]() (29)

(29)

Действие операционного левериджа проявляется в том, что любое изменение структуры выручки от реализации всегда порождает более сильное изменение прибыли. В практических расчетах для определения силы воздействия операционного рычага применяются отношение валовой маржи (разница между выручкой и совокупными переменными затратами) к прибыли.

![]() ,

(30)

,

(30)

где ОЛ – операционный леверидж;

ВМ – валовая маржа;

Пр – прибыль.

Величина операционного левериджа показывает какой прирост прибыли дает каждый процент изменения выручки. Допустим, операционный леверидж предприятия равен 4. Тогда, если выручка предприятия возрастает на 1%, то прибыль соответственно увеличивается на 4% (4×1%). И, соответственно, если выручка снизится на 1%, то прибыль снизится на 4% (4×1%). А если выручка снизится на 25%, то прибыль снизится на 100% (4×25%), и предприятие окажется в точке безубыточности.

Единовременно с ростом операционного левериджа возрастает и производственный риск предприятия, связанный с возможностью недополучения прибыли в результате снижения объема продаж и выручки.

Главными факторами, определяющими уровень производственного левериджа, являются масштабы деятельности предприятия и производственная структура предприятия. Рост масштабов деятельности предприятия сопровождается повышением уровня постоянных затрат с одновременным сокращением переменных затрат на единицу продукции.

В условиях экономической нестабильности и падения платежеспособного спроса, для предприятий в структуре имущества которых высока доля производственных фондов, сила операционного левериджа представляет значительную опасность, т.к. в этом случае каждый процент снижения выручки сопровождает резким снижением прибыли и попаданием предприятия в зону убытков.