Книжный рынок сегодня / Аналит. обзор кн. рынка. 2011 год.-Кн. индустрия -2012

.pdf

|

|

Динамика ритейл-матрицы книжного рынка |

|

4 |

|

|

Окончание |

||

Название фирмы / |

Основной регион размещения |

Количество магазинов |

|

|

книготорговой сети |

по состоянию на 2011 год |

|

||

|

|

|||

«Чакона» |

Самара и область, Тольятти |

18 (размещение – в ТЦ) + интернет-магазин |

|

|

|

|

chaconne.ru |

|

|

Фирма «Таис» (сеть «Дом книги») |

Республика Татарстан |

40 (от 30 до 600 кв. м) + склад («Пегас») |

|

|

ООО «Гемера» |

Саратов и область |

8 (от 80 до 1300 кв. м, суммарно 150 тыс. наим.) |

||

(сеть «Моя книга») |

|

|

|

|

«Читающий Саратов» |

Саратов |

6 (от 70 до 150 кв. м, суммарно 50 тыс. наим.) |

|

|

ООО «Книжный клуб» |

Ульяновск и область |

15 (от 30 кв. м) |

|

|

«Планета» (ИП Хабибов) |

Уфа |

12 (от 150 до 800 кв. м). |

|

|

УМЦ «Эдвис» |

Уфа |

8 (от 500 кв. м) |

|

|

Книгочей |

Оренбург |

4 (от 35 до 200 кв. м) |

|

|

«Инвис» |

Ижевск |

3 (от 230 до 600 кв. м, суммарно 50 тыс. наим.) |

|

|

Южный ФО |

|

|

|

|

ООО «Когорта» |

Краснодар и край |

10 (от 50 до 300 кв.м., суммарно 100 тыс. наим.) |

||

ОАО «Ростовкнига» |

Ростов-на-Дону и область |

15 (от 37 до 460 кв. м) |

|

|

«Магистр», сеть книжных |

Ростов-на-Дону и область, |

18 (от 50 до 200 кв. м.)+ интернет-магазин |

|

|

магазинов |

Ставрополь |

(www.booka.ru) |

|

|

ООО «Кассандра» |

Волгоград |

5 + опт. склад (400 кв. м), суммарно 70 тыс. наим. |

||

ООО «Учебная и деловая книга» |

Волгоград и область |

14 (от 80 до 600 кв. м, суммарно 100 тыс. наим.) |

||

«Либрис» |

Волгоград |

10 (от 50 до 200 кв. м, суммарно 35 тыс. наим.) |

|

|

«Гермес-Царица» |

Волгоград |

3 (от 87 до 250 кв. м, суммарно 35 тыс. наим.) + |

||

|

|

опт. склад (150 тыс. наим.) |

|

|

Центральный ФО |

|

|

|

|

«Амиталь» |

Воронеж и область |

36 |

|

|

ООО «Книжный мир» |

Смоленск и область |

10 (от 50 до 200 кв. м, 20 тыс. наименований) |

|

|

ООО ЛКТФ «Книжный клуб 36,6» |

Липецк |

11 |

|

|

ТД «Барс» |

Рязань |

3 (300, 500 и 1200 кв. м) |

|

|

Северо-Западный ФО |

|

|

|

|

ООО «Тезей» |

Мурманск |

6 (от 60 кв.м. до 150 кв.м) |

|

|

«АВФ-книга» |

Архангельск и область, Котлас |

19 (общей площадью 4500 кв.м) + |

|

|

|

|

опт. склад (80 тыс. наим.) |

|

|

|

|

Источник: данные компаний |

||

|

|

|

|

|

|

|

|

101 |

|

|

|

|

|

|

4 Динамика ритейл-матрицы книжного рынка

декабря 2010 года составило около 200 магазинов, преимущественно среднего формата (100 кв. м) универсального профиля. В данный момент мы можем уверенно говорить о тренде смещения независимой розницы к двум полюсам – малоформатный специализированный ритейл и крупный книжный (на 50–70 %) супермаркет. Универсальные книжные магазины среднего класса постепенно уходят с рынка.

Таблица 4.2

Федеральные книготорговые сети РФ: число магазинов и регионы присутствия

|

Общее число |

Общее число |

|

Федеральная сеть |

магазинов |

магазинов |

Регионы присутствия |

|

(декабрь 2010) |

(декабрь 2011) |

|

Буква |

336 |

378 (+42) |

Москва (56), Московская область (57), Санкт-Петербург |

|

|

|

и область (23), Архангельск (1), Астрахань (3), |

|

|

|

Барнаул (1), Белгород и область (3), Владикавказ (1), Владимир |

|

|

|

и область (5), Волгоград (4), Волжский (2), Вологда (2), Воронеж |

|

|

|

и область (10), Екатеринбург (3), Иваново (3), Ижевск (5), |

|

|

|

Ишимбай (1), Казань (2), Калуга (3), Калининград (2), Киров |

|

|

|

и область (16), Кострома (2), Краснодар (4), Красноярск (11), Курган |

|

|

|

и область (6), Курск и область (17), Липецк (3), Магнитогорск (5), |

|

|

|

Могилев (1), Мурманск (3), Набережные Челны (1), Нальчик (1), |

|

|

|

Нижневартовск (1), Нижнекамск (1), Нижний Новгород |

|

|

|

и область (7), Новокузнецк (1), Новороссийск (3), |

|

|

|

Омск (2), Орел (6), Оренбург и область (6), Пенза (4), Пермь (2), |

|

|

|

Пятигорск (1), Ростов-на-Дону и область (3), Рязань (3), |

|

|

|

Самара (3), Саратов и область (4), Саранск (1), Смоленск |

|

|

|

и область (2), Сочи (1), Ставрополь (3), Стерлитамак (1), |

|

|

|

Таганрог (2), Тамбов и область (14), Тверь (3), Тольятти (2), |

|

|

|

Томск (1), Тула и область (7), Тюмень (5), Ульяновск (3), Уфа (5), |

|

|

|

Чебоксары (3), Челябинск и область (10), Череповец (4), |

|

|

|

Ярославль и область (5). |

Новый книжный – |

167 |

179 (+12) |

Архангельск (1), Белгород (1), |

Буквоед |

|

|

Брянск (3), Великий Новгород (1), Владимир (1), |

(«Читай-город») |

|

|

Волгоград (1), Вологда (2), Воронеж (2), Гатчина (1), |

|

|

|

Екатеринбург (3), Иваново (1), Казань (1), Калуга (1), Кингисепп (1), |

|

|

|

Краснодар (1), Куйбышев (1), Курган (1), Курск (3), Ленинградская |

|

|

|

область (16), Липецк (1), Магнитогорск (2), Московская |

|

|

|

область (5), Москва (41), Набережные Челны (1), Нижний |

|

|

|

Новгород (4), Нижний Тагил (1), Новосибирск (8 – на |

|

|

|

бывших торговых площадях «Новосибирсккниги»), Омск (4), |

|

|

|

Орёл (1), Оренбург (1), Орск (1), Пермь (3), Петербург (24), |

|

|

|

Ростов-на-Дону (2), Самара (3), Саратов (2), Ставрополь (2), |

|

|

|

Тамбов (1), Тольятти (1), Томск (2), Тосно (1), Тула (3), Тюмень (2), |

|

|

|

Уфа (1), Челябинск (4), Череповец (2), Шахты (1), Энгельс (1). |

«Топ-книга» |

523 |

308 (-215) |

По предварительным данным доля книжного ассортимента |

|

(в т. ч. 49 – |

ЗАО «Книгомир» |

в магазинах ЗАО «Книгомир» в 2012 году не превысит 15% |

|

магазины- |

|

площади торгового зала. |

|

партнеры) |

|

|

Источник: данные компаний

102

Динамика ритейл-матрицы книжного рынка |

4 |

|

|

Федеральные книготорговые сети

По данным на декабрь 2011 года три книготорговые сети федерального значения располагали 865 (в 2010–1026) магазинами с суммарным годовым оборотом порядка 11,5 млрд руб.. Наиболее активно

в2011 году развивалась сеть «Буква» (в феврале 2011 объявлено о незавершенной на тот момент сделке по приобретению петербургской сети «Снарк»), в то время как розничная сеть компании «Топ-книга» «потеряла» в скорректированных официальных данных более 200 магазинов. Открытых суммарных данных по развитию сети «Новый книжный – Буквоед» нет, исключая подразделение «Буквоед», насчитывающее по данным на декабрь 2011 года 41 магазин в Санкт-Петербурге, 13 магазинов

вСеверо-западном регионе и 36 магазинов «Читай-город» на Украине.

4.2.2.Книга-почтой, книжные клубы. Книгоноши. Развалы, книжные рынки

Данные каналы продаж – безусловные аутсайдеры книжного рынка. Рост почтовых тарифов и развитие цифровых технологий постепенно сворачивает канал «книга-почтой» (по данным ВЦИОМ этим каналом приобретения книг воспользовались менее 1 % от читающих россиян в 2011 году), а политика местных властей по упорядочиванию мест торговли в большинстве муниципальных образований фактически убрала книжные развалы с лица городов, сохранив лишь широко известные рыночные проекты – в Москве, Краснодаре, Владивостоке, Перми и пр. По данным Росстата на 2011 год, доля продаж на рынках составляет 1 % от общей реализации печатной продукции.

Вряд ли перспективен в этом отношении и институт торговых агентов, хотя в 2011 году он получил определенное развитие. Ведущим книготорговым предприятием РФ, целенаправленно строящим свою дистрибуцию на базе офисных центров и сети торговых агентов (дверь-в дверь), является на сегодняшний день компания «РООССА», созданная в 1998 году и в 2005 г. открывшая собственное издательское подразделение. По состоянию на 2010 год в состав компании входила и книготорговая сеть – 20 магазинов (от 30 кв. м) с универсальным ассортиментом, в т. ч. в Казахстане и на Украине. В прайс-листе представлено около 60 тыс. наименований книг. В 2011 году развития компании не было.

Однако в мае 2011 года стартовала новая Партнерская программа «ИД Мещеряков». По словам владельца издательства, этот проект очень перспективен, из месяца в месяц растет объем продаж: «я пред-

103

4 Динамика ритейл-матрицы книжного рынка

лагаю просто открыть сайт, который стоит копейки, собрать людей, без предоплаты отправляю за свой счет книги, а затем получаю от организаторов деньги за проданные экземпляры. По объемам продаж книг ИД Мещерякова эта программа обгоняет «Книжный Клуб 36,6». Для меня это гораздо выгоднее, потому что я в деньги работаю и с меньшей скидкой» («КИ», июнь-июль 2011).

4.2.3. Интернет-канал

Согласно аналитике «КИ» доля продаж печатных книг по интернетканалам составила в 2011 году порядка 7 % книжного рынка РФ, в 2010 году – 5 %.

Основные тренды данного канала, позволившие ему во многом нарастить свое долевое участие на книжном рынке РФ в 2011 году (экспертный опрос «КИ», декабрь 2011):

•рост интернет-аудитории в РФ;

•рост абсолютного числа интернет-магазинов, как специализированных, так и предлагающих в том числе книжные издания;

•«антикризисный» размер среднего чека (700–1000 руб.);

•рост книжных заказов параллельно расширению ассортиментной линейки книжного предложения;

•рост доли региональных продаж до 50 %;

•расширение клиентских сервисов (личный кабинет, адресный мейлинг, контекстная реклама, работа с блогами и социальными сетями);

•расширение регионального присутствия за счет развития сети собственных ПВЗ и партнерских программ.

Однако рост книжных продаж по этому каналу в 2012 году не будет столь же значительным, ограничив его возможности не более 8 % книжного рынка РФ в силу негативных моментов, отчасти проявившихся уже в 2011 году.

•Согласно данным, озвученным главой Минкомсвязи России Игорем Щеголевым, в 2011 году российская интернет-аудитория достигла 70 млн человек. При этом темпы прироста числа пользователей несколько снизились на фоне 2010 года и составили 5,4 %.

•В настоящий момент темпы роста предложения превышают темпы прироста потребительской аудитории, по крайней мере по группе «книги».

104

|

Динамика ритейл-матрицы книжного рынка |

4 |

|

Согласно опросам ВЦИОМ, доля тех, кто покупает книги через ин- |

|

|

тернет в 2011 году по сравнению с 2009 годом осталась неизменной. |

|

|

Это подтверждают и данные исследования TNS Web Index, где ука- |

|

|

зывается, что в России способ заказывать товары через Интернет |

|

|

пока не получил такого широкого распространения как в странах |

|

|

Европы. Только 16 % россиян в возрасте 16 лет и старше хотя бы |

|

|

раз за полгода совершают покупки по Интернету. |

|

• |

В структуре интернет-продаж книга серьезно уступает дру- |

|

|

гим товарным группам. В том числе на профильных интернет- |

|

|

площадках со значительной долей представленности в ассорти- |

|

|

менте магазина, книга чаще всего присутствует в заказах вместе |

|

|

с другими медиа-продуктами: музыкой, софтом, компьютерными |

|

|

играми. |

|

|

Согласно отчету «Рынок интернет-торговли в России в 2011 году» |

|

|

компания InSales, суммарный оборот российского рынка интернет- |

|

|

торговли в 2011 году составил 244,6 млрд руб. (+39 % на фоне |

|

|

2010 года). Причем, чаще всего россияне покупали электронику и бы- |

|

|

товую технику (35,2 млрд руб.; +39 %). На втором месте в рейтинге |

|

|

популярности товаров – компьютеры, ноутбуки и комплектую- |

|

|

щие (35,2 млрд руб.; +44 % к прошлом году) и сегмент одежды и об- |

|

|

уви (34,4 млрд руб., рост категории приблизился к 70 %). При этом |

|

|

самым быстрорастущим сегментом по обороту в 2011 году стали |

|

|

сайты купонных сервисов. |

|

• |

Демонстрируемые интернет-магазинами высокий средний чек |

|

|

и значительная доля региональных продаж имеют отношение к об- |

|

|

щим (и не всегда книжным) продажам. |

|

•Клиент интернет-магазина в большей степени ориентирован на качество обслуживания и сроки доставки, что предполагает «длинные» инвестиции в складскую и транспортную логистику, в т.ч. развитие региональных представительств шаговой доступности, что займет не менее 3–5 лет и затормозит таким образом развитие данного канала дистрибуции.

На текущий момент (январь 2012) «OZON.ru» остается лидером книжной интернет-торговли. По данным компании «InSales» его общий оборот в 2011 году составил 4,6 млрд руб.. Принимая за базу озвученную руководителем направления книжной продукции OZON.ru Алек-

105

4 Динамика ритейл-матрицы книжного рынка

сеем Кузьменко долю книжных продаж в 37 %, мы можем говорить о существенном снижении доли этого онлайн-мегамаркета на рынке книжной интернет-торговли до расчетных 30 % (в 2010–43–47 %).

Доля интернет-магазина «Лабиринт» – второго по значимости игрока в рамках интернет-канала продаж книжного рынка – составляет на данный момент 20–22 %.

4.2.4 Сети киосков

Согласно расчетным данным на киосковые сети (в т.ч. Роспечать) приходится порядка 2 % объема книжного рынка РФ в 2011 году. Именно этот канал показывает самый высокий темп прироста продаж для книжников на данный момент, и безусловно с полным сворачиванием деятельности «Топ-книги» в 2012 году его роль возрастет, прежде всего для ведущих издателей и издателей среднего пула. «Вход» в данный канал предполагает для издателя:

•дополнительные инвестиции в разработку специального продукта, в том числе такого, который не будет поставляться в традиционную книжную сеть;

•высокие требования к логистике;

•готовность к снижению маржинальности бизнеса в силу низкой границы средней цены продукта, реализуемого через киосковую сеть.

4.3. Возможности и инициативы книготорговых предприятий в поддержке и продвижении продаж

Пытаясь решить проблему сокращения трафика, в 2011 году книжный ритейл России активно работает с рекламными каналами. Фактически две трети книготорговцев РФ используют бесплатный фасад магазина (объявление / спец. оформление в оконной витрине магазина), но при этом более половины практикуют анонсирующие POS-материалы, вручаемые всем покупателям в течение предыдущих 5–7 дней, размещают информацию на интернет-сайте магазина, если таковой имеется, не редко подключают и уличный щит, и sms-сообщения по клиентской базе магазина, и даже разовое информационное сообщение в местных СМИ.

Достаточно широко представлены в специализированной рознице в 2011 году и различные программы лояльности. Исходя из собствен-

106

Динамика ритейл-матрицы книжного рынка |

4 |

|

|

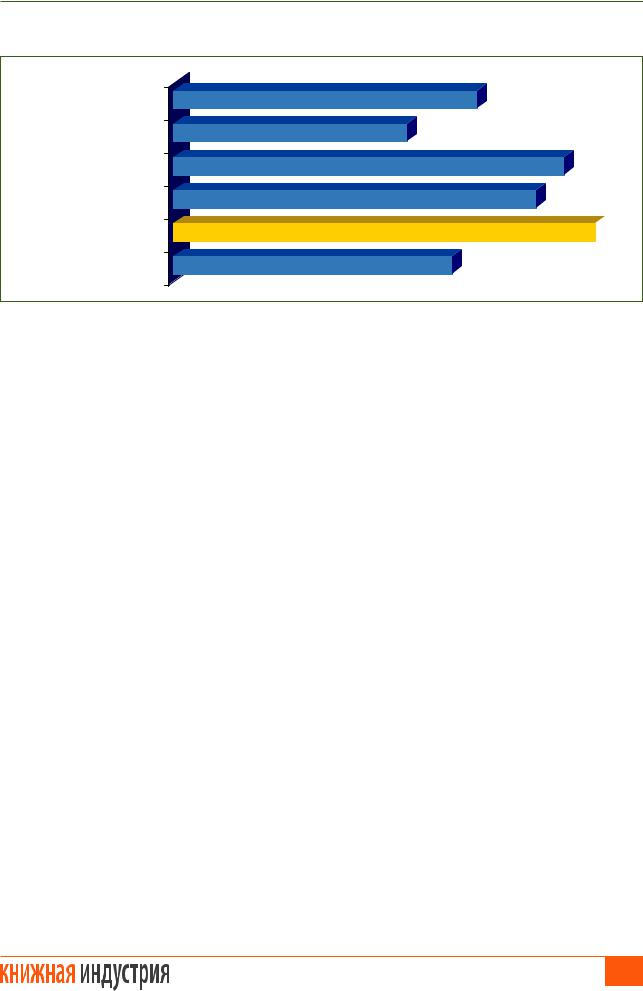

Диаграмма 4.10

Оценка действенности акций по привлечению дополнительного покупателя в магазин (по 5-бальной шкале) в малых и средних городах

Клубные встречи

Выставка творческих работ местных авторов

Конкурс / Розыгрыш призов

Детский (тематический) праздник

Распродажа / скидки (10–20%)

Встреча с автором (не звездой)

2,71

2,08

3,48

3,23

3,76

3,76

2,48

Источник: экспертный опрос «КИ», июнь 2011

ного опыта работы, большинство (69,6 %) книготорговцев-участников июньского опроса «КИ» остановили свой выбор на дисконтной системе от суммы покупок за определенный период времени (как вариант – накопительная карта), параллельно практикуя Подарочные сертификаты (65,8 %) или Клубные карты (работа с базой данных клиентов – 53,2 %). При этом 77 % респондентов считают, что размер скидки по дисконтной карте должен составлять 5–10 %, не менее, иначе всё это также не работает. Были озвучены предложения по введению VIP-карт с максимальной скидкой 15–20 % и «Золотой карты» (скидка 30 %).

Книжный ритейл в регионах достаточно активно практикует и акционное стимулирование продаж: не более 1 акции в месяц проводит лишь 24 % книготорговцев, 47 % практикуют 2–3 параллельные акции в месяц, а некоторые считают, что таковых может быть и 10, если они рассчитаны на разные целевые аудитории или проходят в разных тематических категориях. При этом большинство книготорговцев (59,5 %) предпочитают в данном случае специальные предложения (проще говоря – скидки) на определенные группы товаров. Впрочем, немало (49,4 %) голосов с точки зрения эффективности стимулирования продаж набрали и акции с механикой «подарок за покупку» конечным покупателям. При этом стоимость подарка, дабы магазин имел существенный (плюс 5–10 %) прирост товарооборота, должна составлять не менее 50 руб. (25,3 % голосов) или не менее 25 % стоимости основной покупки (48,1 % голосов). Именно sale и бонус предлагался чаще всего и магазинам «спальников» для решения их проблем.

107

4 Динамика ритейл-матрицы книжного рынка |

|

|

||

Эффективность (прирост продаж) акций для конечных |

Диаграмма 4.11 |

|||

|

покупателей, % респондентов |

|

|

|

|

59,49 |

|

|

|

49,37 |

|

|

|

|

|

|

|

32,91 |

|

|

|

26,58 |

|

|

Акции с механикой |

Специальные предложения |

Программы накопления |

Конкурс / |

Источник: |

«подарок за покупку» |

на группы товаров (скидки) |

бонусных баллов в рамках |

розыгрыш призов |

|

|

|

тематической акции |

|

экспертный опрос |

|

|

|

|

«КИ», июнь 2011 |

Кроме того, в 2011 году в российских книжных магазинах активно практикуются различные варианты специальной экспозиции: фронтальная выкладка отдельных позиций на стеллаже (63,3 %), тематические блоки (под автора, бренд и пр.) на стеллаже (60,8 %), закладки «хиты продаж» (68,4 %); книготорговцы загружают торцевые элементы торгового оборудования, спец. витрин (58,2 %), и палетные столы входной зоны магазина / отделов (55,7 %) и пр. При этом фактически две трети книготорговцев считают целесообразным вводить плату с издательств за выкладку в книжном магазине: 34,2 % проголосовали за существенную и 26,6 % – за чисто символическую, но, тем не менее, плату. Четверть ритейлеров озвучила в данном случае свое категоричное «нет» и 8,9 % пока не определились. Впрочем, многое в данном вопросе зависит от издательства и сложившихся связей с этим издательством, вполне интересен книготорговцам и взаимовыгодный обмен: выкладка на доп. скидку или отсрочку платежа, как вариант – подарки, награждение лучших продавцов.

Кроме спецвыкладок, в 2011 году книготорговцы достаточно часто «двигают» товар по магазину, несмотря на то, что в большинстве случаев клиенты относятся к этому «по разному» (57 %) и даже «негативно» (что отметило 23 % книготорговцев), а выручка магазина после очередной перестановки растет незначительно на 1–3 % в среднем (50,6 %) или остается неизменной (8 %). Конечно, перестановки бывают как удачными, так и нет, многое зависит от успешности товара, участвующего в перестановке, и её масштаба. Несмотря на отсутствие внятных критериев эффективности перестановок, 40,5 % респондентов июньского опрос «КИ» не реже 1 раза в месяц меняют местоположение товара (как вариант – в рамках фокусного ассортимента), чтобы он не приедался

108

|

Динамика ритейл-матрицы книжного рынка |

4 |

Диаграмма 4.12 |

|

|

Целесообразность введения платы с издательств за спецвыкладку |

||

|

в книжном магазине, % респондентов |

|

Не знаю – 9,3%

Нет – 26,7% |

Да, и существенную – 36,0% |

|

Да, но чисто символическую – 28,09%

Источник: экспертный опрос «КИ», июнь 2011

клиенту, а всегда имел оттенок «новизны». Еще 27 % занимаются этим раз в квартал. Особые активисты настаивают на периодичности 2 раза в месяц или даже еженедельно хотя бы менять местами книги на паллете. Как некий усредненный вариант перестановки: общую схему магазина менять не более 1 раза в год, а расположение на полках – один раз в квартал, при этом, сохраняя стабильное расположение тематик, раз в 1–2 недели обновить спец выкладки.

Однако в целом, как и в 2010 м, в 2011 году наибольший эффект давали не промоинструменты или мерчендайзинг, а дисконтные акции. С этим согласны более 90 % книготорговцев («КИ», июнь 2011). И порядка 86 % книготорговых предприятий, практиковавших дисконт в 2011 м, планируют еще активнее использовать этот инструмент в 2012 году («КИ», сентябрь 2011).

109

110