Книжный рынок сегодня / Аналит. обзор кн. рынка. 2011 год.-Кн. индустрия -2012

.pdfОсновные показатели издательской активности |

3 |

|

|

При этом 28,5 % издательств-респондентов предполагали ограничиться диапазоном плюс 0–5 %, либо точечной индексацией прайса; 57 % предполагали, что рост цен на позиции их прайса будет находиться в пределах 5–10 %, и лишь 14 % издательств сочли вполне объективным рост отпускных цен более чем на 15 %. При этом, О. Е. Новиковы, в частности, озвучил следующее мнение: «Повышение цен на книги сегодня вряд ли можно назвать эффективным методом повышения доходов. Более того, дальнейшее “задирание” цен может вызвать мультикативный эффект: объем продаж будет сокращаться еще больше, но отследить и оценить его будет трудно. В течение долгого времени мы повышали цены, обгоняя таким образом инфляцию. Сегодня цена вплотную приблизилась к уровню развитых стран и дальше ее повышать уже некуда, особенно принимая в расчет покупательскую способность наших читателей» («КИ», март 2011).

И, тем не менее, по факту за 2011 год у 77,8 % крупных и средних издательств, принявших участие в опросе КИ» (январь 2012), отпускная цена, по их данным, выросла от 5 до 10 % только на новинки текущего года и допечатки, что, в общем то, для продавца и потребителя, ориентированных в большинстве своем на «свежий» ассортимент, никоим образом не снижает инфляционный индекс. Издатели просто «подстроились» под уровень востребованности своего каталога. Другие 20,3 % издательств среднего пула сообщили о росте цен от 10 до 15 % опять же только на новинки 2011 года и допечатки. В то время как у 80 % малых издательств, участвующих в опросе «КИ», отпускная цена осталась в среднем неизменной с начала 2011 года.

Таким образом, большинство российских издательств по итогам 2011 года постаралось уложиться в средний индекс потребительских цен по группе «непродовольственные товары», который согласно расчетам Росстата составил 6,7 %.

Однако, параллельный опрос экспертов книжной торговли показал более высокие темпы инфляции. Большинство (62,5 %) крупных книготорговцев, работающих напрямую с пулом издательств-лидеров рынка, свидетельствуют о росте отпускной (прайсовой) цены их поставщиков с января 2011 года в диапазоне от 5 до 15 % в среднем, другие 25 % сообщают о росте цен от 15 до 25 % И лишь 12 % книготорговцев, участвующих в опросе «КИ» (январь 2012), отмечают сохранение в неизменном состоянии отпускной цены своих поставщиков с января по декабрь 2011 года.

71

3 Основные показатели издательской активности

Таблица 3.3

Средняя цена реализованного издания импринта (поставщика)

Регион: территория РФ Канал: розничные стационарные книготорговые предприятия Период: январь-декабрь 2011 г.

Импринт |

Средняя цена реализации, руб. |

Отклонение от средней по отрасли, % |

Азбука-классика |

243,46 |

+39,2 |

Айрис-пресс |

66,70 |

-61,9 |

Альфа-книга |

235,70 |

+34,7 |

Ассоциация XXI век |

80,15 |

-54,2 |

АСТ |

192,32 |

+9,9 |

Баласс |

131,51 |

-24,8 |

Бином. Лаборатория знаний |

87,55 |

-50,0 |

Вентана-Граф |

116,91 |

-33,2 |

Вече |

201,11 |

+14,9 |

Дрофа |

120,65 |

-31,0 |

ИД «Федоров» |

110,67 |

-36,7 |

Проспект |

102,24 |

-41,6 |

Махаон |

177,04 |

+1,2 |

Мнемозина |

211,57 |

+20,9 |

Мозаика-Синтез |

70,61 |

-59,6 |

Окей Книга |

36,90 |

-78,9 |

Олма Медиа Групп |

220,46 |

+26,0 |

Омега |

76,71 |

-56,2 |

Омега-Л |

53,87 |

-69,2 |

Оникс |

117,44 |

-32,9 |

Питер |

212,65 |

+21,5 |

Просвещение |

148,53 |

-15,1 |

Проф-пресс |

64,39 |

-63,2 |

Рипол Классик |

171,25 |

-2,1 |

Росмэн-пресс |

193,47 |

+10,6 |

Русское слово-РС |

148,18 |

-15,3 |

Самовар |

48,44 |

-72,3 |

Стрекоза |

45,89 |

-73,8 |

Титул |

170,47 |

-2,6 |

72

|

|

|

|

|

Основные показатели издательской активности |

3 |

||||

|

|

|

|

|

|

|

|

|

Окончание |

|

Импринт |

|

|

Средняя цена реализации, руб. |

|

Отклонение от средней по отрасли, % |

|||||

Феникс |

|

|

192,79 |

|

|

|

+10,2 |

|

||

Фламинго |

|

|

|

14,07 |

|

|

|

|

-92,0 |

|

Центрполиграф |

|

|

136,95 |

|

|

|

|

-21,7 |

|

|

Эгмонт Россия Лтд. |

|

|

|

88,23 |

|

|

|

|

-49,6 |

|

Экзамен |

|

|

|

71,87 |

|

|

|

|

-58,9 |

|

Эксмо |

|

|

|

217,43 |

|

|

|

+24,5 |

|

|

Ювента |

|

|

|

161,11 |

|

|

|

|

-7,9 |

|

|

|

|

Источник: данные проекта «Книжный рынок России 2010–2015», аналитика «КИ» |

|||||||

Диаграмма 3.3 |

|

|

Позиции ведущих издательств (ТОП-20) |

|

||||||

|

|

|

|

|||||||

|

|

|

на карте стоимости книжного рынка в 2011 году |

|

||||||

|

300,00 |

р. |

|

|

|

|

|

|

|

|

|

250,00 |

р. |

Азбука-классика |

|

|

|

|

|

|

|

|

Альфа-книга |

|

Олма Медиа Групп |

|

|

|

||||

|

|

|

|

|

|

Эксмо |

||||

|

200,00 |

р. |

|

|

|

Питер |

Росмэн-пресс |

|

||

|

ИГ АСТ |

Махаон |

Феникс |

|

||||||

|

|

|

|

|

||||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

150,00 |

р. |

Средняя цена реализации |

|

|

|

Рипол Классик |

|

Титул |

174,98 р. |

|

|

Баласс |

|

Просвещение |

Русское слово-РС |

|

||||

|

|

|

|

Дрофа |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

100,00 |

р. |

|

Вентана-Граф |

|

|

|

Эгмонд Россия Лтд. |

||

Источник: |

|

|

Ассоциация XXI век |

|

|

Проф-пресс |

|

Экзамен |

||

50,00 |

р. |

|

|

|

|

|

||||

данные проекта |

|

|

|

|

|

|

|

|

||

«Книжный рынок |

|

|

|

|

|

|

|

|

|

|

России 2010–2015», |

0,00 |

р. |

|

|

|

|

|

|

|

|

аналитика «КИ» |

|

|

|

|

|

|

|

|

|

|

Таким образом, цены растут – уровень ликвидности продукта снижается, и издатели сокращают объемы выпуска. Пока это делают все игроки книжного рынка, ситуация выглядит сбалансировано. Но, все же необходимо учитывать, что средняя цена реализованного в 2011 году печатного издания на территории РФ составила всего лишь 174,96 руб.

В декабре 2010 года фактически 100 % респондентов–издательств опроса «КИ» отметили рост конкуренции в собственном секторе рынка, но в январе 2012 года о нарастании уровня конкуренции свидетельствует лишь 66,7 % издательств.

73

3 Основные показатели издательской активности

3.3. Уровень конкуренции и угрозы монополизации рынка

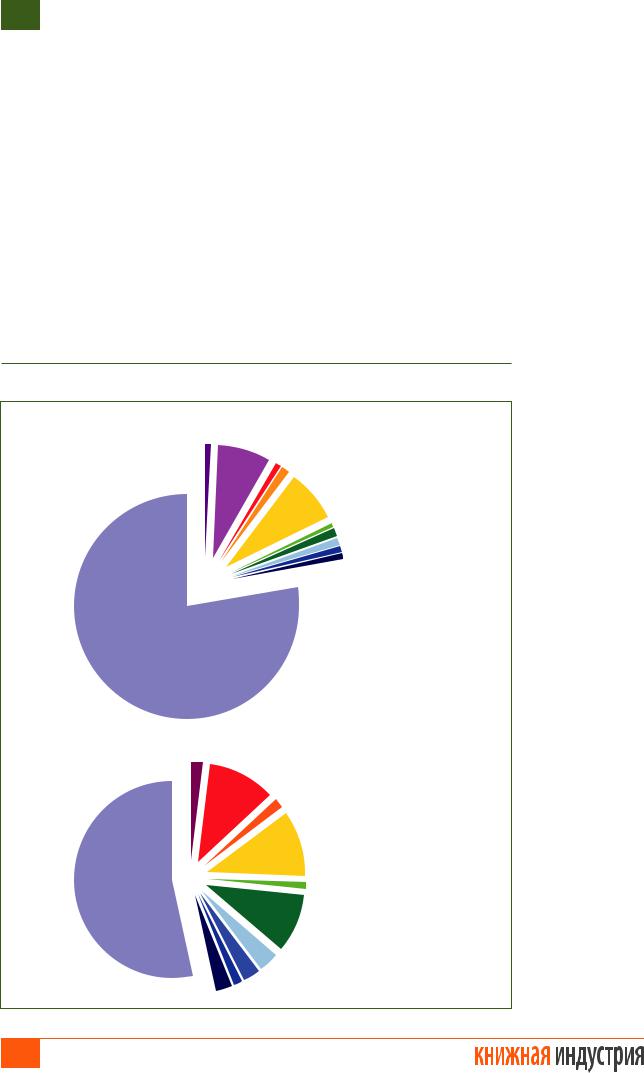

Государственная статистика выпуска печатных изданий свидетельствует о незначительном росте монопольных тенденций в отрасли, отводя пятерке ведущих издательств по числу выпущенных в 2011 году названий и суммарному тиражу – 18,49 и 37,56 % общего выпуска соответственно (в 2010 году – 18,9 и 36,3 %). Данный тренд прослеживается преимущественно в тиражной политике при параллельном снижении объема инвестиций в новые проекты со стороны ведущих издательств РФ, исключая умеренно активные в этом

Доля ведущих издательств в суммарном выпуске РФ в 2011 году

Параметр: количество наименований, %

Олма Медиа Групп – 0,73 |

АСТ – 7,70 |

|

|

|

Дрофа – 0,72% |

|

Просвещение – 1,19 |

|

Эксмо – 7,31 |

|

Росмэн – 0,64 |

|

ИГ Азбука-Аттикус – 1,22 |

|

Эгмонт Россия Лтд. – 1,07 |

|

Рипол Классик – 0,83 |

|

ИЦ Академия – 0,76 |

Прочие – 77,83%

Параметр: суммарный тираж, %

Экзамен – 1,98

Эксмо – 11,03

|

ИГ Азбука-Аттикус – 1,83 |

|

АСТ – 10,59 |

Прочие – 53,23% |

Олма Медиа Групп – 1,23 |

|

|

|

Просвещение – 9,76 |

|

Баласс – 3,23 |

Эгмонт Россия Лтд. – 2,85 |

Дрофа – 2,95 |

Рипол Классик – 2,85 |

Диаграмма 3.4

Источник: данные РКП

74

Основные показатели издательской активности |

3 |

|

|

Таблица 3.4

Динамика доли ведущих издательств в суммарном выпуске РФ в 2007–2011 гг..

Параметр: количество наименований, %

Издательство |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. (прогноз) |

Эксмо |

6,02 |

8,46 |

7,19 |

7,94 |

7,31 |

8,14 |

АСТ |

7,06 |

8,01 |

7,96 |

7,67 |

7,70 |

8,23 |

Просвещение |

0,98 |

0,87 |

1,13 |

1,35 |

1,19 |

1,08 |

Дрофа |

1,30 |

0,99 |

0,76 |

0,92 |

0,72 |

0,95 |

Эгмонт Россия Лтд. |

1,00 |

0,85 |

1,06 |

1,04 |

1,07 |

0,93 |

Олма Медиа Групп |

0,85 |

0,55 |

0,83 |

0,90 |

0,73 |

0,84 |

Рипол Классик |

0,70 |

0,86 |

0,65 |

0,80 |

0,83 |

0,76 |

Питер |

0,58 |

0,66 |

0,49 |

0,51 |

0,57 |

0,51 |

Росмэн |

0,55 |

0,94 |

0,75 |

0,94 |

0,64 |

0,74 |

ИГ Азбука-Аттикус |

0,98 |

1,11 |

0,62 |

1,22 |

1,22 |

1,07 |

Феникс |

0,86 |

1,02 |

0,79 |

0,83 |

0,59 |

0,54 |

Экзамен |

0,51 |

0,86 |

0,55 |

0,73 |

0,60 |

0,51 |

Вече |

0,39 |

0,47 |

0,58 |

0,73 |

0,64 |

0,58 |

Академия ИЦ |

0,83 |

0,92 |

0,43 |

0,72 |

0,76 |

0,69 |

Баласс |

0,17 |

0,19 |

0,21 |

0,31 |

0,35 |

0,47 |

|

|

Параметр: суммарный тираж, % |

|

|

||

Издательство |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. (прогноз) |

Эксмо |

10,62 |

13,11 |

11,28 |

12,05 |

11,03 |

12,16 |

АСТ |

8,28 |

9,39 |

10,74 |

11,05 |

10,59 |

11,10 |

Просвещение |

6,78 |

6,00 |

6,41 |

7,46 |

9,76 |

9,31 |

Дрофа |

4,08 |

2,89 |

2,30 |

2,62 |

2,95 |

3,42 |

Эгмонт Россия Лтд. |

2,62 |

2,68 |

4,52 |

3,81 |

2,85 |

2,46 |

Олма Медиа Групп |

1,42 |

0,79 |

1,89 |

1,63 |

1,23 |

1,33 |

Рипол Классик |

1,30 |

1,47 |

1,06 |

1,25 |

1,32 |

1,39 |

Питер |

0,60 |

0,63 |

0,53 |

0,47 |

0,42 |

0,38 |

Росмэн |

1,29 |

1,53 |

1,13 |

1,88 |

1,19 |

1,33 |

ИГ Азбука-Аттикус |

1,80 |

2,26 |

2,02 |

2,28 |

1,83 |

1,08 |

Феникс |

0,61 |

0,67 |

0,46 |

0,47 |

0,36 |

0,29 |

Экзамен |

1,09 |

2,11 |

1,66 |

2,23 |

1,98 |

1,36 |

Вече |

0,41 |

0,46 |

0,53 |

0,61 |

0,59 |

0,60 |

Академия ИЦ |

0,37 |

0,46 |

0,38 |

0,29 |

0,30 |

0,28 |

Баласс |

1,52 |

2,15 |

2,12 |

2,33 |

3,23 |

4,11 |

* До 2011 года сумма значений по издательствам «Азбука-классика», «Махаон», «Иностранка», «КоЛибри»

Источник: 2007–2010 – данные РКП, 2011 – аналитика «КИ»

75

3 Основные показатели издательской активности

Таблица 3.5

Конкурентный ландшафт: доли книжного рынка ключевых игроков по суммарным продажам в натуральном выражении (экз..) в 2011 году

Канал: розничные стационарные книготорговые предприятия Период: январь-декабрь 2011 г.

Территория продаж: Московский регион

Издатель |

Доля рынка, % |

Рост/снижение к 2010 году |

Эксмо |

9,97 |

–4,56 |

АСТ |

8,72 |

–1,29 |

Просвещение |

3,53 |

+1,03 |

Дрофа |

2,63 |

+1,08 |

Росмэн |

1,82 |

+0,59 |

ИГ Азбука-Аттикус |

1,66 |

–1,85 |

Экзамен |

1,40 |

+0,60 |

Рипол Классик |

1,32 |

+0,10 |

Омега-Л |

1,16 |

+0,07 |

(Окей-книга) |

|

|

Олма Медиа Групп |

1,06 |

–0,11 |

Эгмонт Россия Лтд. |

0,92 |

–0,86 |

Книжная логистика |

0,74 |

–0,10 |

(Проспект) |

|

|

Айрис-пресс |

0,62 |

+0,04 |

Питер |

0,61 |

–0,27 |

Альфа-книга |

0,50 |

+0,18 |

Атберг 98 |

0,45 |

–0,09 |

Альпина Паблишер |

0,63 |

+0,02 |

(Альпина нон-фикшн) |

|

|

Бином. |

0,41 |

+0,21 |

Лаборатория знаний |

|

|

Центрполиграф |

0,39 |

–0,28 |

Стрекоза-Пресс |

0,28 |

–0,14 |

Академкнига/Учебник |

0,19 |

–0,26 |

Русское слово-РС |

0,17 |

–0,18 |

Титул |

0,16 |

–0,23 |

Инфра-М |

0,42 |

–0,79 |

Амфора |

0,15 |

–0,20 |

76

|

|

Основные показатели издательской активности |

3 |

|

|

|

|

Окончание |

|

|

Территория продаж: ДФО, СФО, ПФО, ЦФО, СЗФО, ЮФО |

|

|

|

Издатель |

Доля рынка, % |

Регион покрытия издателя, |

Рост/снижение к 2010 году |

|

|

|

% от общего кол-ва ФО РФ |

|

|

ИГ АСТ |

17,68 |

100,0 |

–2,11 |

|

Просвещение |

11,84 |

100,0 |

–1,28 |

|

Эксмо |

11,50 |

100,0 |

–1,30 |

|

Дрофа |

7,21 |

100,0 |

+2,08 |

|

Экзамен |

4,94 |

100,0 |

+0,86 |

|

Баласс |

4,48 |

83,3 |

–0,80 |

|

Проф-пресс |

2,74 |

100,0 |

+1,32 |

|

Титул |

2,61 |

83,3 |

–0,07 |

|

Ассоциация XXI век |

2,37 |

66,7 |

+1,11 |

|

Росмэн-Пресс |

2,19 |

100,0 |

–0,12 |

|

Стрекоза-Пресс |

1,70 |

66,7 |

–0,72 |

|

Эгмонт-Россия Лтд. |

1,30 |

100,0 |

–1,01 |

|

Фламинго |

1,23 |

66,7 |

+0,10 |

|

Омега |

1,13 |

83,3 |

+0,11 |

|

Вентана-Граф |

1,02 |

66,7 |

+0,71 |

|

Рипол Классик |

1,00 |

100,0 |

+0,01 |

|

Русское слово-РС |

0,92 |

66,7 |

+0,36 |

|

ИД Федорова |

0,89 |

66,7 |

+0,33 |

|

ТЦ Сфера |

0,86 |

83,3 |

+0,16 |

|

Бином. Лаборатория |

0,84 |

83,3 |

+0,14 |

|

знаний |

|

|

|

|

Феникс |

0,66 |

100,0 |

–0,71 |

|

Книжная логистика |

0,65 |

83,3 |

–0,15 |

|

(Проспект) |

|

|

|

|

Ювента, ООО «С-инфо» |

0,65 |

83,3 |

+0,12 |

|

Самовар |

0,65 |

66,7 |

–0,11 |

|

Олма Медиа Групп |

0,65 |

100,0 |

–0,47 |

|

Источник: данные проекта «Книжный рынок России 2010–2015», аналитика «КИ»

смысле ИГ АСТ и ИГ Азбука-Аттикус, а также издательство «Рипол Классик».

Данные о продажах на территории РФ (Проект «Книжный рынок России: 2010–2015), напротив, свидетельствуют об умеренном сни-

77

3 Основные показатели издательской активности

|

Диаграмма 3.5 |

|

Конкурентный ландшафт: Доли книжного рынка ключевых игроков |

||

|

||

по суммарным (экземплярным) продажам в 2011 году |

|

|

Канал: розничные стационарные книготорговые предприятия |

|

|

Период: 2011–2012 (прогноз) |

|

|

|

|

|

АСТ – 15,69% |

|

Эксмо – 11,16%

Прочие – 52,81%

Просвещение – 9,99%

Дрофа – 6,19% Экзамен – 4,16%

Сводный федеральный рейтинг

Позиция |

Издатель / Поставщик |

Доля рынка в 2011 г., % |

Рост/снижение к 2010 г. |

Доля рынка в 2012 г. |

|

(прогноз), % |

|||||

|

|

|

|

||

1 |

ИГ АСТ |

15,69 |

–0,79 |

15,32 |

|

2 |

Эксмо |

11,16 |

–1,67 |

11,03 |

|

3 |

Просвещение |

9,99 |

+2,57 |

10,05 |

|

4 |

Дрофа |

6,19 |

+1,18 |

6,89 |

|

5 |

Экзамен |

4,16 |

+0,30 |

3,97 |

|

6 |

Баласс |

3,49 |

+0,18 |

3,86 |

|

7 |

Проф-пресс |

2,13 |

+1,68 |

2,01 |

|

8 |

Росмэн-пресс |

2,11 |

+0,39 |

2,04 |

|

9 |

Титул |

2,07 |

+0,12 |

1,94 |

|

10 |

Ассоциация XXI век |

1,84 |

+0,76 |

1,07 |

|

11 |

Стрекоза-Пресс |

1,38 |

+0,86 |

1,21 |

|

12 |

Эгмонт Россия Лтд. |

1,22 |

–0,14 |

1,34 |

|

13 |

Рипол Классик |

1,08 |

–0,16 |

1,16 |

|

14 |

Фламинго |

0,96 |

+0,63 |

0,83 |

|

15 |

Омега |

0,88 |

+0,07 |

0,68 |

|

16 |

Вентана-Граф |

0,79 |

+0,48 |

0,71 |

|

17 |

Русское слово - РС |

0,75 |

+0,41 |

0,69 |

|

|

|

|

|

|

78

|

|

|

Основные показатели издательской активности |

3 |

|

|

|

|

|

Окончание |

|

Позиция |

Издатель / Поставщик |

Доля рынка в 2011 г., % |

Рост/снижение к 2010 г. |

Доля рынка в 2012 г. |

|

(прогноз), % |

|

||||

|

|

|

|

|

|

18 |

Бином. Лаборатория знаний |

0,74 |

+0,28 |

0,76 |

|

19 |

Олма Медиа Групп |

0,74 |

–0,51 |

0,62 |

|

20 |

Федоров ИД |

0,69 |

+0,13 |

0,58 |

|

|

|

|

|

|

|

Источник: данные проекта «Книжный рынок России 2010–2015», аналитика «КИ»

жении напряженности в конкурентном ландшафте книжного рынка прежде всего благодаря снижению уровня ликвидности каталогов ведущих издательств РФ (исключая производителей «школьного» и детского продукта) по состоянию на январь-декабрь 2011 года.

Рейтинг экземплярных продаж говорит об уровне высоколиквидного продукта в предложении издателя. Можно отметить заметное снижение этого показателя у «АСТ» в 2011 году и в меньшей степени, но всё же снижение у «Эксмо» для регионального покупателя. В Москве ликвидность предложения издательства Эксмо снизилась более значительно, хотя во многом и корректируется условиями работы издателя с тем или иным книготорговцем. Неровно год прошел и для издательства «Просвещение», и, напротив, вполне удачно для Дрофы

иЭкзамена.

В2011 году доля высоколиквидного (т.е. востребованного рынком) продукта существенно выросла у издательств «Просвещение», «Дрофа», «Проф-пресс», «Стрекоза-пресс» и «Фламинго». И, напротив, определенное проседание скорости оборачиваемости продукта по итогам 2011 года можно отметить для издательства «Эксмо», ИГ «АСТ», а также издательств «Олма Медиа Групп», «Рипол Классик» и «Эгмонт Россия Лтд.». В 2012 году сохранение этой тенденции прогнозируется для большинства нынешних лидеров рынка, исключая лишь ведущие учебные (школьные) издательства РФ.

По итогам 2011 года суммарная доля рынка (в денежном выражении) у пятерки ведущих игроков составила 41,94 %, что сопоставимо

ситогами 2010 года и по объему, и по составу издательств-лидеров. Впрочем, в 2011 году несколько ухудшили свои позиции ИГ «АСТ»

и«Эксмо», и значительно потеряли в доле рынка ИГ «Азбука-Аттикус»

и«Эгмонт Россия Лтд.» Очевидно, что в обозримом будущем никто не собирается монополизировать рынок, напротив, правильнее говорить о внутренней диференциации книжной отрасли и диффузии в смежные области образовательных и развлекательных услуг и продуктов.

79

3 Основные показатели издательской активности

|

|

Диаграмма 3.6 |

|

Конкурентный ландшафт: доли книжного рынка ключевых игроков |

|||

|

|

||

по суммарным (рублевым) продажам в 2011 году |

|

|

|

Канал: розничные стационарные книготорговые предприятия |

|

|

|

|

|

|

|

ИГ АСТ – 15,56% |

|

|

|

Эксмо – 12,51% |

|

|

|

Прочие – 58,06% |

|

|

|

Просвещение – 7,65% |

|

|

|

Дрофа – 3,85% |

|

|

|

Баласс – 2,36% |

|

|

|

|

|

|

|

|

|

|

|

Сводный федеральный рейтинг |

|

|

Позиция |

Издатель |

Доля рынка, % |

|

1 |

ИГ АСТ |

15,56 |

|

2 |

Эксмо |

12,51 |

|

3 |

Просвещение |

7,65 |

|

4 |

Дрофа |

3,85 |

|

5 |

Баласс |

2,36 |

|

6 |

Росмэн-Пресс |

2,11 |

|

7 |

Титул |

1,82 |

|

8 |

Экзамен |

1,54 |

|

9 |

Рипол Классик |

0,95 |

|

10 |

Олма Медиа Групп |

0,84 |

|

11 |

ИГ Азбука-Аттикус |

0,76 |

|

12 |

Ассоциация XXI век |

0,76 |

|

13 |

Проф-пресс |

0,71 |

|

14 |

Русское словоРС |

0,57 |

|

15 |

Эгмонт Россия Лтд. |

0,55 |

|

16 |

Альфа-книга |

0,55 |

|

17 |

Питер |

0,52 |

|

18 |

Феникс |

0,51 |

|

|

|

|

|

80