38

Лекция 5. МАТРИЦЫ И СИСТЕМЫ ЛИНЕЙНЫХ УРАВНЕНИЙ

План

1.Матричная запись системы линейных уравнений.

2.Обратная, вырожденная и невырожденная матрицы.

3.Метод Жордана-Гаусса решения матричных уравнений.

4.Решение системы n ×n с помощью обратной матрицы.

1. Одно из важных применений матриц связано с системами линейных уравнений. Рассмотрим систему k ×n

a |

|

x |

+ a |

|

|

x |

2 |

|

+... + a |

|

x |

n |

|

= b |

|

|

|

|

|

|

|

||||||||||

11 1 |

|

12 |

|

|

|

|

|

|

|

1n |

|

|

|

|

1 |

|

|

|

|

|

|

||||||||||

a21 x1 + a22 x2 +... + a2n xn |

= b2 |

|

|

|

|

(1) |

|||||||||||||||||||||||||

............................................ |

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a |

|

x |

+ a |

k |

2 |

x |

2 |

+ |

... + a |

kn |

x |

n |

|

= b |

k |

|

|

|

|

|

|||||||||||

|

k1 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

и соответствующие ей матрицы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

a |

|

a |

|

|

|

|

|

|

... |

a |

|

|

|

|

|

|

|

|

|

|

x |

|

b |

|

|

||||||

|

11 |

|

12 |

|

|

|

|

|

|

|

1n |

|

|

|

|

|

|

|

|

|

|

|

1 |

|

1 |

|

|

||||

a21 |

a22 ... |

a2n |

|

, X |

|

x2 |

|

b2 |

|

|

|||||||||||||||||||||

A = |

|

|

|

|

|

|

|

|

|

|

|

|

... |

|

= |

|

|

, B |

= |

. |

|

||||||||||

... ... ... |

|

|

|

|

|

|

|

|

... |

|

... |

|

|

||||||||||||||||||

a |

k1 |

a |

k 2 |

|

|

|

|

|

... |

a |

kn |

|

|

|

|

|

|

|

|

x |

n |

|

b |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

k |

|

|

||||||

Тогда систему (1) можно заменить единственным уравнением |

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

AX = B . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(2) |

||||||||

Уравнение (2) называют матричной записью системы (1). |

|

|

|||||||||||||||||||||||||||||

Например, система |

|

|

|

|

|

|

3x |

− x |

|

+ 5x |

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

2 |

3 |

= 4 |

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

2x1 + x2 − 6x3 = 0 |

|

|

|

|

|

|||||||||||||||||||

в матричной записи выглядит так: |

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

3 |

|

|

|

|

−1 |

|

|

|

|

|

|

|

1 |

|

|

4 |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

2 |

|

|

|

|

|

|

1 |

|

|

|

x2 |

|

= |

|

. |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

− 6 |

|

|

|

|

|

|

0 |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x3 |

|

|

|

|

|

|

|

|

|

|

||||

Заметим, что матричную запись систем линейных уравнений применяли |

|||||||||||||||||||||||||||||||

древнекитайские математики во II |

в. до н.э., |

а в европейской науке она применяется с XIX |

|||||||||||||||||||||||||||||

в. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Рассмотрим вопросы, связанные с умножением квадратных матриц порядка n . |

Тогда |

||||||||||||||||||||||||||||||

произведение AB имеет смысл для любых матриц A и B . |

|

|

|

||||||||||||||||||||||||||||

Мы уже вводили понятие единичной матрицы |

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

0 ... |

0 |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

1 ... |

0 |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

E = |

|

|

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

... ... ... |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

0 ... |

1 |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

и говорили о том, что для любой квадратной матрицы A выполняется свойство |

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

AE = EA = A. |

|

|

|

|

|

|

|

||||||||||||

Известно, что любого числа a ≠ 0 существует обратное число a−1 , для которого |

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

aa−1 = a−1a =1. |

|

|

|

|

|

|

|

||||||||||||||

Нечто подобное имеет место и для квадратных матриц, причем роль условия a ≠ 0 |

играет |

||||||||||||||||||||||||||||||

своеобразное условие невырожденности матрицы A . |

|

|

|

|

|

|

|

||||||||||||||||||||||||

39

Определение 1. Пусть A – квадратная матрица порядка n . Квадратная матрица A−1 того же порядка называется обратной для A , если

AA−1 = E .

Для обратных матриц выполняется свойство:

AA−1 = A−1 A = E .

Заметим, что строки матрицы A – это арифметические векторы из Rn , поэтому можно ставить вопрос об их линейной зависимости или независимости.

Определение 2. Квадратная матрица A называется невырожденной, если ее строки линейно независимы, и вырожденной в противном случае.

В лекции 1 мы указывали, что линейно независимая система векторов не может содержать нулевой вектор. Т.о., в невырожденной матрице не может быть нулевых строк.

Над строками матрицы можно совершать элементарные преобразования:

1)переставлять строки;

2)вычеркивать нулевую строку;

3)умножать строку на число c ≠ 0 ;

4)прибавлять к одной из строк другую строку, умноженную на любое число.

Заметим, что речь идет о тех же самых элементарных преобразованиях, которые используются в методе Гаусса, с той лишь разницей, что теперь это строки матрицы, а не уравнения системы.

Теорема 1. Если над строками невырожденной матрицы A проделать элементарные преобразования, то получим снова невырожденную матрицу.

Теорема 2. Для любой невырожденной матрицы A существует обратная матрица A−1 .

3. Рассмотрим матричное уравнение |

|

AX = B , |

(3) |

где A и B – две данные матрицы, X – искомая матрица. Существенно, что A – квадратная |

|

матрица порядка n . В частном случае, когда B = E , искомая матрица |

X будет обратной к |

A , т.е. X = A−1 .

Эффективным методом решения матричных уравнений (3) является метод полного исключения Жордана-Гаусса.

Метод Жордана-Гаусса. Пусть A – невырожденная матрица. Припишем к ней (например, справа) матрицу B и далее будем работать уже со «сдвоенной» матрицей:

(A B).

Если, выполняя элементарные преобразования над строками этой матрицы, привести ее левую часть к единичной матрице E , то правая часть приведется к искомой матрице X . Фактически, метод Жордана-Гаусса можно представить следующей схемой:

(A B)→ (E X ).

В частном случае, когда нужно найти обратную матрицу A−1 , надо совершить переход:

(A E)→ (E A−1 ).

Пример 1. Методом Жордана-Гаусса для матрицы

1 |

1 |

−1 |

|

|

|

3 |

− 2 |

− 4 |

|

A = |

|

|||

|

2 |

3 |

0 |

|

|

|

|||

найти обратную матрицу A−1 .

Решение. Составим «сдвоенную» матрицу

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

1 |

1 |

−1 |

|

1 |

0 |

0 |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

(A |

|

E)= 3 |

− 2 |

− 4 |

|

0 |

1 |

0 . |

||

|

||||||||||

|

|

|

2 |

3 |

0 |

|

0 |

0 |

1 |

|

|

|

|

||||||||

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

С помощью элементарных преобразований приведем ее левую часть к единичной матрице

E :

[1] |

1 |

−1 |

|

1 |

0 |

0 |

|

|

|

|

|

1 |

|

|

1 |

|

|

−1 |

|

1 |

|

|

|

0 |

0 |

|

|

|

|

|

1 |

|

|

|

1 |

|

−1 |

|

1 |

|

0 |

0 |

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

3 |

− 2 |

− 4 |

|

0 |

1 |

0 |

|

→ |

|

0 |

|

|

−5 |

|

−1 |

|

−3 |

|

|

|

1 |

0 |

|

|

|

|

|

0 |

|

|

|

[1] |

|

2 |

|

|

|

− |

2 |

|

0 |

1 |

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

→ |

|

|

|

|

|

|

|

|

→ |

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

2 |

3 |

0 |

|

0 0 1 |

|

|

|

|

|

0 1 |

|

|

|

|

|

2 |

|

|

|

− 2 0 1 |

|

|

|

|

|

0 |

|

|

|

−5 |

−1 |

|

−3 1 0 |

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

1 1 |

−1 |

|

1 0 0 |

|

|

|

|

1 0 |

|

−3 |

|

|

|

3 0 −1 |

|

|

|

|

|

|

|

|

|

−3 |

|

|

|

3 |

|

|

0 |

|

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

1 0 |

|

|

|

|

|

|

|

−1 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

2 |

|

− |

|

|

|

|

|

→ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

→ |

|

0 1 2 |

|

|

|

− 2 0 1 |

|

→ |

|||||||||||||||||||||||

→ 0 1 |

|

2 0 1 |

0 1 2 |

|

|

− 2 0 1 |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

−5 |

−1 |

|

− |

3 |

1 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

−13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

|

1 |

|

5 |

|

|

||||||||||||||

|

0 |

|

|

|

|

|

0 |

|

|

0 |

|

[9] |

|

|

|

|

|

1 |

|

|

5 |

|

|

|

|

|

0 |

0 |

|

[1] |

|

− |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

9 |

|

|

9 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

− |

12 |

|

|

3 |

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

1 |

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

1 0 0 |

9 |

|

|

|

9 |

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

3 |

|

3 |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 0 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

→ |

|

0 1 0 |

|

|

8 |

|

|

|

− |

2 |

|

|

− |

|

1 |

|

|

→ |

|

|

0 1 0 |

|

|

8 |

|

|

|

|

− |

2 |

− |

1 |

|

|

. |

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

9 |

|

|

|

9 |

|

|

|

9 |

|

|

|

|

9 |

|

|

|

|

9 |

9 |

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

0 0 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 0 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

− |

13 1 |

|

|

|

5 |

|

|

|

|

|

|

|

− |

13 1 |

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

9 |

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

9 |

|

9 |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

Правее вертикальной черты получилась обратная матрица A−1 : |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− |

4 |

|

|

|

|

1 |

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

3 |

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A |

−1 |

= |

|

|

|

8 |

|

|

|

|

|

|

− |

|

2 |

|

− |

|

1 |

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

9 |

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− |

|

13 |

|

|

|

1 |

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

9 |

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Замечание 1. При нахождении обратной матрицы методом Жордана-Гаусса возможны вычислительные ошибки. Поэтому желательно делать проверку:

AA−1 = E .

4. Рассмотрим произвольную систему n линейных уравнений с n неизвестными:

a x |

+ a x |

2 |

+... + a |

|

x |

n |

= b |

||||||

11 1 |

12 |

|

1n |

|

|

1 |

|||||||

a21 x1 + a22 x2 +... + a2n xn = b2 |

|||||||||||||

............................................ |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a |

x |

+ a |

n2 |

x |

2 |

+... + a |

nn |

x |

n |

= b |

|||

|

n1 1 |

|

|

|

|

|

|

n |

|||||

Запишем эту систему n ×n матричным уравнением

AX = B ,

где

a |

a |

... |

a |

|

|

|

x |

|

|

b |

|

|||

|

11 |

|

12 |

... |

1n |

|

|

1 |

|

|

1 |

|

||

a21 |

a22 |

a2n |

, |

x2 |

|

, |

b2 |

|

||||||

A = |

|

|

|

... |

... |

|

X = |

|

B = |

. |

||||

... ... |

|

|

... |

|

|

... |

|

|||||||

a |

n1 |

a |

n2 |

... |

a |

|

|

|

x |

n |

|

|

b |

|

|

|

|

|

nn |

|

|

|

|

n |

|

||||

Теорема 3. Пусть квадратная матрица A является невырожденной. Тогда решением матричного уравнения

AX = B

41

будет

X = A−1 B .

Доказательство. Используя очевидные преобразования, получим

AX = B A−1 ( AX ) = A−1 B (A−1 A) X = A−1 B EX = A−1 B X = A−1 B .

Теорема доказана.

Замечание 2. Результат, полученный при доказательстве теоремы 3, часто называют

методом обратной матрицы.

Пример 2. Решить систему методом обратной матрицы:

x1 + 2x2 + x3 = 43x1 −5x2 + 3x3 =12x1 + 7x2 − x3 = 8

Решение. Этой системе соответствуют матрицы:

|

1 |

2 |

1 |

|

x |

|

|

|

4 |

||

|

3 |

−5 3 |

|

, |

1 |

|

, |

|

1 |

|

|

A = |

|

X = x2 |

|

B = |

. |

||||||

|

2 |

7 |

|

|

|

|

|

|

|

8 |

|

|

−1 |

|

x3 |

|

|

|

|

||||

Подобно тому, как это делалось в примере 1, найдем обратную матрицу к матрице A :

|

|

|

|

− |

16 |

|

|

3 |

|

1 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

33 |

11 |

3 |

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||

A |

−1 |

= |

|

|

|

3 |

|

− |

|

1 |

0 |

|

|

. |

|||||

|

|

11 |

|

11 |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

1 |

|

||||||||||

|

|

|

|

31 |

− |

1 |

− |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

33 |

|

11 |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

3 |

|

|||||||||

Используя теорему 3, получим

|

|

|

|

− |

16 |

|||

|

|

|

|

|

|

|

||

|

|

|

33 |

|||||

|

|

|

|

|

|

|||

X = A |

−1 |

B = |

|

|

|

3 |

|

|

|

|

11 |

|

|||||

|

|

|

|

|||||

|

|

|

|

31 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

33 |

|

||||

|

|

|

|

|

||||

Итак, наша система имеет решение: что оно правильное.

3

11

−111

−111

x1 =1; x2

1 3 4 = 1

0 1 1 .

−1 8 1

3

=1; x3 =1. Проверкой убеждаемся в том,

42

Лекция 6. ОПРЕДЕЛИТЕЛИ

План

1.Определители второго и третьего порядков.

2.Определители порядка n .

3.Свойства определителей.

1. Каждой квадратной матрице A размерности n ×n по определенному закону ставится в соответствие некоторое число ∆A (читается «дельта а»), называемое определителем матрицы A . Т.к. мы условились, что такие матрицы имеют порядок n , то и определитель будет иметь порядок n . Часто вместо слова «определитель» говорят «детерминант». Другие

обозначения определителя – A или det A .

Определитель 2 -го порядка вводится с помощью формулы:

|

|

|

|

|

|

a11 |

a12 |

|

= a |

a |

22 |

− a a |

21 |

, |

(1) |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

a21 |

a22 |

|

11 |

|

12 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

а определитель 3 -го порядка – формулой |

|

|

|

|

|

|

|||||||||

|

a11 |

a12 |

a13 |

|

|

|

|

|

|

|

|

|

|

(2) |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

a21 |

a22 |

a23 |

|

= a11a22 a33 + a12 a23 a31 + a13 a21a32 − a13 a22 a31 − a12 a21a33 − a11a23 a32 . |

||||||||||

|

|

|

|||||||||||||

|

a31 |

a32 |

a33 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для запоминания (2) удобно пользоваться схемой: |

|

||||||||||||

+ |

|

|

|

|

|

|

|

|

|

|

|

– |

|

|

|

На левой половине схемы соединены линиями каждые три элемента определителя, произведение которых входит в правую часть (2) со знаком «+». На правой части схемы показаны произведения, входящие со знаком «–».

Для запоминания (2) часто применяют и правило Саррюса. К основному определителю дописывают первые два столбца и действуют по следующей схеме:

Например,

43

|

|

|

|

|

|

2 |

4 |

= 2 (−5) −3 4 = −10 −12 = −22 , |

|

|

|

|

|

|

3 |

−5 |

|

|

2 |

3 |

4 |

|

|

|

|

|

|

|

|

|

|

||||

|

1 |

− 2 |

0 |

|

= 2 (−2) 6 + 3 0 (−1) + 4 1 5 − 4 (−2) (−1) − 2 0 5 −3 1 6 = |

|||

|

−1 |

5 |

6 |

|

|

|

|

|

=−24 −0 + 20 −8 −0 −18 = −30 .

2.Перейдем теперь к общему случаю – рассмотрим определитель порядка n :

|

a11 |

a12 |

... |

a1n |

|

∆A = |

a21 |

a22 |

... |

a2n |

. |

|

... ... ... ... |

|

|||

|

an1 |

an2 |

... |

ann |

|

Определение 1. Минором M ij элемента |

|

aij называется определитель, который |

|||

получается из данного определителя вычеркиванием строки и столбца, содержащих aij .

Алгебраическим дополнением Aij элемента aij называется минор M ij , взятый со знаком

(−1)i+ j , т.е.

A = (−1)i+ j M |

ij |

. |

||||||

ij |

|

|

|

|

|

|||

Например, для определителя |

|

|

|

|

|

|

||

|

|

2 |

3 |

4 |

|

|

|

|

|

|

|

|

|||||

|

|

1 |

− 2 |

0 |

|

|

|

|

|

|

−1 |

5 |

6 |

|

|

|

|

получим, что |

|

|

2 4 |

|

|

|

|

|

|

|

|

|

|

|

1 |

0 |

|

|

||||

M |

|

= |

=12 + 4 =16 , A = (−1)1+2 |

= −6 . |

|

|||||||||||||||||

|

|

|

22 |

|

−1 |

6 |

|

|

|

|

|

|

|

|

12 |

|

|

−1 |

6 |

|

|

|

Используя понятие алгебраического дополнения, непосредственной проверкой можно |

||||||||||||||||||||||

убедиться в том, что (1) может быть записана, как |

|

|

|

|

|

(3) |

||||||||||||||||

|

|

|

|

|

|

a11 |

|

a12 |

|

= a |

A |

+ a A , |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

a21 |

|

|

|

|

|

11 |

11 |

12 |

12 |

|

|

|

|

|

||

|

|

|

|

|

|

|

a22 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

а (2), как |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

a11 |

|

a12 |

a13 |

|

|

|

|

|

|

|

|

|

|

|

(4) |

|||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

a21 |

|

a22 |

a23 |

|

= a11 A11 + a12 A12 |

+ a13 A13 . |

|

|

||||||||||||

|

|

|

|

|

|

|

||||||||||||||||

|

|

a31 |

|

a32 |

a33 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Формулы (3), (4) наводят на мысль о характере общего определения, которое можно |

||||||||||||||||||||||

дать определителю порядка n . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Определение 2. |

Определителем |

матрицы |

A называется сумма |

произведений |

||||||||||||||||||

элементов первой строки на их алгебраические дополнения: |

|

|

|

|||||||||||||||||||

|

a11 |

a12 ... |

a1n |

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||

∆A = |

a21 |

a22 ... |

a2n |

|

= a11 A11 + a12 A12 |

+... + a1n A1n . |

(5) |

|||||||||||||||

|

... ... ... ... |

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

an1 |

an2 ... |

ann |

|

|

|

|

|

|

|

|

|

|

|||||||||

Например, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

44

|

|

|

|

|

0 |

1 |

−1 |

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

0 |

5 |

1 |

|

− 2 |

|

= 0 A +1 A + (−1) A + 2 A = |

|

|

|

|

|||||||||||||||

|

|

|

|

|

−1 |

4 |

0 |

|

|

1 |

|

|

11 |

12 |

|

|

13 |

14 |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

2 |

3 |

2 |

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

= 0 (−1)1+1 |

|

5 |

1 |

− 2 |

|

+1 (−1)1+2 |

|

0 |

1 |

− 2 |

|

+ (−1) (−1)1+3 |

|

0 |

5 |

− 2 |

|

+ 2 (−1)1+4 |

|

0 5 |

1 |

|

|

|||||||

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

4 |

0 |

1 |

|

|

|

−1 0 |

1 |

|

|

−1 |

4 |

1 |

|

|

−1 |

4 |

0 |

|

= |

||||||||||

|

|

3 |

2 |

3 |

|

|

|

|

|

|

2 |

2 |

3 |

|

|

|

|

2 |

3 |

3 |

|

|

|

2 |

3 |

2 |

|

|

||

|

|

|

|

|

|

|

= 0 +1 (−9) + (−1) 47 + 2 1 = −9 − 47 + 2 = −54 . |

|

|

|

|

|||||||||||||||||||

Заметим, что определение 2 дает и способ вычисления определителей любого порядка. Оказывается, что справедлив и более общий результат.

Теорема 1 (основная теорема об определителях). Определитель равен сумме произведений элементов любой строки на их алгебраические дополнения.

3. Результат, сформулированный как теорема 1, позволяет раскладывать определители порядка n по строке. Это приводит к вычислению ряда миноров, т.е. определителей порядка (n −1) и т.д. Т.о., если n – достаточно большое число, то процедура вычисления может

оказаться громоздкой. Однако, ее можно сильно упростить, если знать свойства определителей.

Основными свойствами определителей являются следующие:

1.Если все элементы некоторой строки равны нулю, то определитель равен нулю.

2.При перестановке двух строк местами знак определителя изменяется на противоположный.

3.Определитель с двумя одинаковыми строками равен нулю.

4.Общий множитель всех элементов строки можно выносить за знак определителя.

5.Если элементы некоторой строки определителя ∆ представлены в виде суммы двух слагаемых, то и сам определитель равен сумме двух определителей ∆1 и ∆2 . В определителе ∆1 указанная строка состоит из первых слагаемых, а в ∆2 – из вторых слагаемых. Остальные строки определителей ∆1 и ∆2 – те же, что и в ∆.

Например,

|

a11 |

|

a12 |

|

a13 |

|

a11 |

a12 |

a13 |

|

a11 |

a12 |

a13 |

|

′ |

′′ |

′ |

′′ |

′ |

′′ |

= |

′ |

′ |

′ |

+ |

′′ |

′′ |

′′ |

. |

a21 |

+ a21 |

a22 |

+ a22 |

a23 |

+ a23 |

a21 |

a22 |

a23 |

a21 |

a22 |

a23 |

|||

a31 |

a32 |

a33 |

|

a31 |

a32 |

a33 |

|

a31 |

a32 |

a33 |

|

|||

6.Если к элементам какой-либо строки прибавить соответствующие элементы другой строки, умноженные на одно и тоже число, то определитель не изменится.

7.Сумма произведений элементов произвольной строки на алгебраические дополнения элементов другой строки равна нулю.

8.Определитель при транспонировании матрицы не изменяется.

Замечание 1. Решение значительно упрощается, если в строке, по которой раскладывается определитель, имеется возможно большее число нулей. Этому можно способствовать, используя свойства определителей.

Замечание 2. Из свойства 8 следует, что любое из свойств определителя остается справедливым, если в формулировках слово «строка» заменить всюду на слово «столбец». В частности, можно сформулировать и аналог теоремы 1.6.

Пример 1. Вычислить определитель матрицы A :

45

5 |

− 2 |

3 |

1 |

|

|

|

|

8 |

2 |

− 4 |

|

10 |

|

||||

A = |

7 |

−3 |

0 |

2 |

. |

|

|

||||

|

1 |

2 |

2 |

−3 |

|

|

|

||||

Решение. Используя свойства определителей и основную теорему 1.6, получим

|

5 |

−2 |

3 |

1 |

|

5 |

−2 |

3 |

1 |

|

−10 −14 0 |

7 |

|

||

|

|

|

|

||||||||||||

∆A = |

10 |

8 |

2 |

−4 |

= 2 |

5 |

4 |

[1] |

−2 |

= 2 |

5 |

4 |

1 |

−2 |

= |

|

7 |

−3 |

0 |

2 |

|

7 |

−3 |

0 |

2 |

|

7 |

−3 |

0 |

2 |

|

|

1 |

2 |

2 |

−3 |

|

1 |

2 |

2 |

−3 |

|

−9 −6 |

0 |

1 |

|

|

= 2 1 (−1)2+3 |

|

−10 |

−14 |

7 |

|

|

|

53 |

28 |

0 |

|

= −2 1 (−1)3+3 |

|

53 |

28 |

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

||||||||||

|

7 |

−3 |

2 |

|

= −2 |

|

25 |

9 |

0 |

|

|

= |

||||

|

|

−9 |

−6 |

[1] |

|

|

|

−9 |

− 6 |

1 |

|

|

|

25 |

9 |

|

|

|

|

|

|

|

|

|

|

|

|

= −2 (53 9 − 28 25) = −2 (−223) = 446 .

46

Лекция 7. ПРИМЕНЕНИЕ ОПРЕДЕЛИТЕЛЕЙ

План

1.Геометрические применения определителей.

2.Определитель и обратная матрица.

3.Формулы Крамера для системы линейных уравнений n ×n .

1. Рассмотрим два двумерных вектора b = (a11 , a12 ) и c = (a21 , a22 ) . Построим на этих векторах (рис. 1) параллелограмм.

Рис. 1. Параллелограмм, построенный на векторах b и c

Если из координат этих векторов составить матрицу:

a |

a |

|

|

11 |

12 |

|

, |

A = |

|

|

|

a21 |

a22 |

|

|

то ее определитель, взятый по модулю, равен площади параллелограмма, т.е.

S = ∆A .

Рассмотрим теперь три трехмерных вектора b = (a11 , a12 , a13 ) , c = (a21 , a22 , a23 ) , d = (a31 , a32 , a33 ) . Построим на этих векторах (рис. 2) параллелепипед.

Рис. 2. Параллелепипед, построенный на векторах b , c , d

Если из координат этих векторов составить матрицу:

a |

a |

11 |

12 |

A = a21 |

a22 |

|

a32 |

a31 |

a13 a23 , a33

то ее определитель, взятый по модулю, равен объему параллелепипеда, т.е.

V = ∆A .

47

2. Напомним, что квадратную матрицу A мы называли невырожденной, если ее строки линейно независимы, и вырожденной в противном случае. Справедлива следующая теорема.

Теорема 1. Квадратная матрица A невырождена тогда и только тогда, когда ее определитель ∆A не равен нулю.

В лекции 5 был рассмотрен метод Жордана-Гаусса, который позволял найти

обратную матрицу A−1 . Теперь же мы сможем написать и формулу для A−1 . Для краткости рассмотрим матрицу размера 3×3:

a |

a |

a |

|

11 |

12 |

13 |

|

A = a21 |

a22 |

a23 |

. |

|

a32 |

a33 |

|

a31 |

|

Составим матрицу, состоящую из алгебраических дополнений:

|

A |

A |

A |

|

|

11 |

12 |

13 |

|

A* = A21 |

A22 |

A23 |

. |

|

|

A |

A |

A |

|

|

31 |

32 |

33 |

|

Матрицу A * обычно называют присоединенной для A .

Теорема 2. Если ∆A ≠ 0 , то обратная матрица может быть найдена по формуле:

|

|

A−1 = |

1 |

(A *)T . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) |

||||||||

|

|

∆A |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Пример 1. Проверить, что матрица |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

−1 |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

A = |

− 2 − 4 |

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

2 |

|

3 |

|

|

|

0 |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

является невырожденной, и найти по формуле (1) обратную матрицу A−1 . |

|||||||||||||||||||||||||||||

Решение. Вычислим определитель данной матрицы: |

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

∆A = −9 . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Т.к. ∆A ≠ 0 , то матрица A является невырожденной. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

Найдем теперь присоединенную матрицу A * и транспонированную (A *)T : |

|||||||||||||||||||||||||||||

A11 =12; A12 = −8; A13 |

=13; A21 |

= −3; A22 |

= 2; A23 |

= −1; A31 |

= −6; A32 =1; A33 = −5 ; |

||||||||||||||||||||||||

|

12 −8 13 |

|

|

|

|

|

|

|

|

|

|

12 −3 − 6 |

|||||||||||||||||

A* = |

|

−3 2 |

|

−1 |

|

|

|

*)T = |

|

−8 2 |

1 |

|

|||||||||||||||||

|

|

; (A |

|

. |

|||||||||||||||||||||||||

|

|

− 6 1 |

|

−5 |

|

|

|

|

|

|

|

|

|

|

|

13 |

|

−1 −5 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

Рассчитаем по формуле (1) обратную матрицу A−1 : |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

− |

4 |

|

|

1 |

|

|

|

2 |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

3 |

|

|

3 |

|

|

3 |

|

|

|

||||||||||||

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

A−1 = |

(A *)T = |

|

|

|

8 |

|

|

|

− |

|

2 |

|

− |

1 |

|

. |

|

|||||||||||

|

∆A |

|

|

9 |

|

|

|

9 |

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

− |

13 |

|

1 |

|

|

5 |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

9 |

|

|

9 |

|

|

9 |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

В примере 1 лекции 5 мы находили эту же обратную матрицу методом ЖорданаГаусса. Результаты совпали.

3. Рассмотрим произвольную систему n линейных уравнений с n неизвестными:

48

a x |

+ a x |

2 |

+... + a |

|

x |

n |

= b |

||||||

11 1 |

12 |

|

1n |

|

|

1 |

|||||||

a21 x1 + a22 x2 +... + a2n xn = b2 |

|||||||||||||

............................................ |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a |

x |

+ a |

n2 |

x |

2 |

+... + a |

nn |

x |

n |

= b |

|||

|

n1 1 |

|

|

|

|

|

|

n |

|||||

Запишем эту систему n ×n матричным уравнением

AX = B ,

где

a |

a |

... |

a |

|

|

x |

|

|

11 |

12 |

|

1n |

|

1 |

|

|

|

a21 |

a22 |

... |

a2n |

, |

x2 |

|

, |

|

A = |

|

... |

... |

|

X = |

|

||

... ... |

|

|

... |

|

|

|||

|

an2 |

... |

|

|

|

|

|

|

an1 |

ann |

|

xn |

|

|

|||

b1 B = b2 .

...bn

Теорема 3 (правило Крамера). Пусть дана |

система n линейных уравнений с n |

|||||||

неизвестными, записанная матричным уравнением |

AX = B . Если ∆A ≠ 0 , |

то система имеет |

||||||

единственное решение: |

= ∆A1 |

|

|

= ∆A2 ,..., x |

|

|

∆An , |

(2) |

x |

, x |

|

n |

= |

||||

1 |

∆A |

|

2 |

∆A |

|

∆A |

|

|

где Ai означает матрицу, полученную из A заменой i -го столбца столбцом B ( i =1, n ). Пример 2. Решить систему линейных уравнений с помощью правила Крамера

2х1 + х2 + 2х3 =12х1 − х2 + 3х3 =15х1 − х2 + 4х3 = −3

Решение. Запишем данную систему матричным уравнением:

AX = B ,

где

|

|

|

|

|

|

|

|

|

2 1 2 |

x |

|

1 |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

2 |

|

−1 3 |

|

1 |

|

|

1 |

|

|

||||

|

|

|

|

|

|

|

A = |

|

, X = x2 |

, B |

= |

. |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

5 |

|

−1 4 |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

x3 |

|

−3 |

|

|

|||||||

Правило Крамера применимо, если ∆A ≠ 0 . Проверим выполнение этого условия: |

|||||||||||||||||||||||

Составим матрицы Ai , i =1,2,3 : |

|

|

|

|

|

|

∆A =11. |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

1 |

1 2 |

|

|

2 1 2 |

2 1 |

1 |

||||||||||||

|

|

|

A1 = |

|

1 |

|

−1 3 |

|

|

2 1 3 |

|

|

2 |

|

|

||||||||

|

|

|

|

|

; A2 = |

; A3 |

= |

−1 1 . |

|||||||||||||||

|

|

|

|

|

|

−3 |

−1 4 |

|

|

5 −3 4 |

|

|

5 |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

−1 −3 |

|||||||||||||

Их |

определители |

равны: |

|

∆A1 = −22; ∆A2 =11; ∆A3 |

= 22 . |

По |

формулам Крамера (2) |

||||||||||||||||

имеем x = |

|

− 22 |

= −2, x |

2 |

= |

11 |

|

=1, x |

3 |

= |

22 |

= 2 . |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||

1 |

11 |

|

|

11 |

|

|

|

11 |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Решение данной системы было найдено в примере 3 лекции 2 методом Гаусса. Результаты совпали.

Теорема 4. Однородная система n ×n :

AX = 0

имеет ненулевое решение тогда и только тогда, когда ∆A = 0 , т.е. когда матрица A является вырожденной.

49

ЧАСТЬ I I I МАТЕМАТИЧЕСКИЙ АНАЛИЗ

I I I.а ТЕОРИЯ ПРЕДЕЛОВ

Лекция 1. ПОНЯТИЕ ФУНКЦИИ

План

1.Числовая функция и ее график.

2.Способы задания функции.

3.Понятия обратной и сложной функции.

4.Элементарные функции.

1. Функция – это одно из наиболее важных понятий в математике. В общем смысле ее можно понимать как зависимость между двумя переменными.

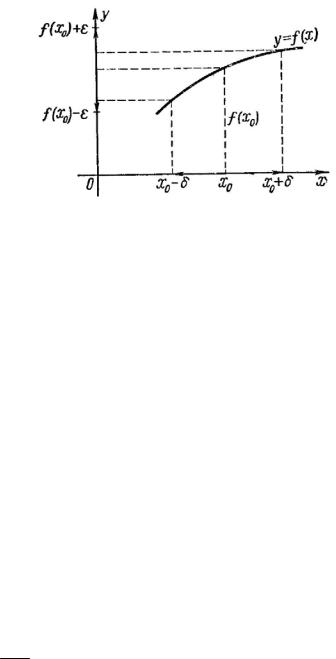

Определение 1. Пусть имеются два множества X и Y , и указано правило |

f , по |

||

которому каждому элементу x X |

ставится в соответствие единственный элемент |

y Y . |

|

Тогда говорят, что задано отображение или функция f из X в Y . Множество X |

называют |

||

областью определения функции f |

и обозначают D( f ) = X . Множество Y – |

областью |

|

значений функции f и обозначают E( f ) =Y .

Чаще всего для обозначения функций используют малые латинские ( f , g,h ) или греческие (ϕ,ψ ) буквы. Запись f : X →Y означает, что функция f отображает множество X в множество Y . Для соответствующих элементов x и y используют запись

y = f (x) ,

которая читается «элемент y есть функция f от элемента x ».

В курсе высшей математики изучают числовые функции, которые характеризуются тем, что оба множества X и Y состоят из чисел, т.е. X R,Y R . Независимая переменная

x называется аргументом, а зависимая переменная y – значением функции.

Определение 2. Графиком функции f называют множество точек с координатами

(x, f (x)) , где x X .

Заметим, что каждая прямая, параллельная оси ординат, т.е. каждая прямая x = const (рис. 1), пересекает его либо в единственной точке (если x X ), либо не пересекает вовсе (если x X ).

Рис. 1. Иллюстрация графика функции

50

2. Остановимся теперь на способах задания функции.

Первый способ – табличный. Он используется, когда область определения функции состоит из конечного множества чисел X ={x1 , x2 ,..., xn }. Тогда для задания функции проще

всего указать таблицу

|

|

x |

|

x1 |

|

x2 |

|

|

… |

|

xn |

|

|

||||

|

|

y |

|

y1 |

|

y2 |

|

|

… |

|

yn |

|

|

||||

Например, x – |

производительность труда в усл. |

ед., |

y – прибыль компании в ден. ед. |

||||||||||||||

Данные по этой компании приведены в виде таблицы: |

|

|

|

|

|

|

|

||||||||||

|

|

x |

1 |

|

1,5 |

|

2 |

|

2,5 |

|

3 |

|

|||||

|

|

y |

2,4 |

|

2,31 |

|

2,93 |

|

3,57 |

|

3,1 |

|

|||||

Ее график изображен на рис. 2.

Рис. 2. График функции, заданной табличным способом

Второй способ задания функции – аналитический. При этом способе указывают

формулу, с помощью которой связаны переменные x и y . Например, y = x2 +1 , y = sin 2x и т.п. Функция может задаваться и с помощью нескольких формул (рис. 3):

−x2 +1, x < 2 y =

2x −7, x ≥ 2

Рис. 3. График функции, заданной аналитическим способом

51

Третий способ задания функции – графический, т.е. с помощью графика (рис. 4). Его часто используют для практических целей. Это может быть, например, траектория ракеты, электрокардиограмма и т.п.

Рис. 4. График функции, заданной графическим способом

3. Над функциями можно совершать различные математические операции: сложение, умножение и т.д. Подробно рассмотрим операции построения обратной и сложной функций.

Пусть |

имеется |

функция y = f (x) |

с D( f ) = X |

и |

E( f ) =Y . Предположим |

|

дополнительно, что разным значениям x отвечают разные значения y : |

||||||

|

|

x1 ≠ x2 y1 ≠ y2 . |

|

(1) |

||

Заметим, что не каждая функция удовлетворяет этому требованию. Например, для |

||||||

функции y = x2 |

разным числам x и (−x) соответствует одно число x2 . |

|||||

Итак, если выполняется условие (1), то для каждого |

y Y |

существует только одно |

||||

значение x X , такое, |

что f (x) = y . |

Такое отображение множества Y в множество X |

||||

называется обратным к отображению f |

и обозначается f −1 : |

|

|

|||

|

|

f : X →Y , |

f −1 :Y → X . |

|

|

|

Т.о., обратная функция для y = f (x) есть x = f −1 ( y) . Т.к. буквой x обозначают аргумент, а значение функции – буквой y , то обратная функция запишется обычным образом:

|

y = f −1 (x) . |

|

|

|

Пример |

1. Пусть y = x2 . У этой функции D( y) = R , |

E( y) =[0,+∞) . Формально |

||

обратной функции не существует, т.к. x = ± |

y . Если же принять D( y) =[0,+∞) , то будем |

|||

иметь x = y . |

Меняя обозначения, получим запись обратной |

функции в виде |

y = x . |

|

Обратной функцией к y = 2x будет функция |

y = log2 (x) . Графики этих взаимно обратных |

|||

функций изображены на рис. 5. |

|

|

|

|

Заметим, |

что графики исходной функции y = f (x) и обратной y = f −1 (x) |

всегда |

||

симметричны относительно «биссектрисы» 1-й и 3-й координатных четвертей, т.е. относительно прямой y = x (см. рис. 5).

Другой важной операцией является построение сложной функции. Рассмотрим две функции: x = h(t) с D(h) =T , E(h) = X ; y = g(x) с D(g) = X , E(g) =Y . Тогда схема:

t h →x g → y

определяет новую функцию с областью определения T и областью значений Y . Эта новая функция обозначается

y = g(h(t))

52

и называется сложной функцией. Заметим, что в определении этой сложной функции участвовали две функции h и g . Поэтому данную сложную функцию называют

композицией двух функций h и g .

Рис. 5. Графики взаимно обратных функций y = x2 и y = |

x (слева), |

y = 2x и y = log2 (x) |

|

(справа) |

|

|

|

Например, композиция двух функций |

y = ln x и |

x = 2t −1 |

определяет сложную |

функцию y = ln(2t −1) . Ее область определения |

D( y) определяется решением неравенства |

||

2t −1 > 0 , т.е. D( y) = (0,5;+∞) . |

|

|

|

4.В рамках школьной математики были изучены основные функции. К ним относятся:

1)Степенные функции

y = xa ,

где a – любое действительное постоянное число (рис. 6). Областью определения считается промежуток x > 0 . Однако, если a – натуральное число, то D( y) = R .

y = x3 |

|

y = x4 |

y = x1/ 3 |

y = xπ |

|

|

|

|

Рис. 6. Графики степенных функций |

|

|

2) |

Показательные функции |

y = ax , |

|

||

|

|

|

|

|

|

где a > 0 |

, a ≠1 |

, |

D( y) = R (рис. 7). |

|

|

3) |

Логарифмические функции |

y = loga x , |

|

||

где a > 0 |

, a ≠1 |

, |

D( y) = (0,+∞) (рис. 7). |

|

|

|

|

||||

53

y = ex |

y = (0,5)x |

y = log3 x |

y = log0,2 x |

Рис. 7. Графики показательных и логарифмических функций

4) Тригонометрические функции (рис. 8)

y = sin x , y = cos x , y = tg x , y = ctg x .

y = sin x |

y = cos x |

y = tg x |

y = ctg x |

Рис. 8. Графики тригонометрических функций

5) Обратные тригонометрические функции (рис. 9)

y = arcsin x , y = arccos x , y = arctg x , y = arcctg x .

Для первых двух функций – D( y) =[−1,1] , для остальных – D( y) = R .

y = arcsin x |

y = arccos x |

y = arctg x |

y = arcctg x |

Рис. 9. Графики обратных тригонометрических функций

Основные функции перечислены. Укажем теперь допустимые действия над ними:

1)все арифметические действия: f + g, f − g, f g, gf ;

2)построение сложной функции.

Определение 3. Элементарными функциями называются основные функции и полученные из них с помощью допустимых действий.

Например, элементарными функциями являются y = 1−ln x , y = arccos(1−ex ) и т.п.

Заметим, что в указанных примерах областью определения функции можно считать ОДЗ или часть ОДЗ.

54

Лекция 2. ПРЕДЕЛ ЧИСЛОВОЙ ПОСЛЕДОВАТЕЛЬНОСТИ

План

1.Числовая последовательность и ее предел.

2.Свойства и правила нахождения пределов последовательностей.

3.Бесконечно малые и бесконечно большие последовательности. Число e .

1. Важным понятием высшей математики является понятие предела числовой последовательности.

Определение 1. Числовой последовательностью называется числовая функция,

определенная на множестве натуральных чисел. |

– задать отображение n → x(n), |

|

|||||

Задать числовую последовательность значит |

т.е. |

||||||

бесконечный ряд чисел |

|

|

|

|

|

|

|

x1 = x(1), x2 = x(2), x3 = x(3), … |

|

||||||

Числовую последовательность с членами x1 , x2 , … |

записывают коротко {xn }, n N , |

или |

|||||

просто {xn }. |

называется пределом последовательности {xn }, если для |

||||||

Определение 2. Число a |

|||||||

любого положительного числа ε |

существует такой номер n0 (зависящий, вообще говоря, от |

||||||

выбранного ε ), начиная с которого все члены последовательности отличаются от a |

по |

||||||

модулю меньше, чем на ε , т.е. |

|

|

|

|

|

|

|

ε > 0 n0 : n ≥ n0 |

|

xn −a |

|

< ε . |

|

||

|

|

|

|||||

Если последовательность {xn }имеет предел a , то она называется сходящейся к числу |

|||||||

a , и мы пишем |

|

|

|

|

|

|

|

lim x = a , |

или |

x → a при n →∞. |

|

||||

n→∞ n |

|

|

|

n |

|

||

Т.о., последнее равенство означает, что как бы то ни было мало положительное числоε , все члены последовательности, начиная с некоторого номера n0 , удовлетворяют

неравенству xn −a <ε . Проще говоря, числа xn с ростом n неограниченно приближаются к a .

Множество всех чисел x , удовлетворяющих условию xn −a <ε (где ε > 0 ), называется ε -окрестностью точки a . Это множество – интервал (a −ε,a +ε). Неравенство xn −a < ε означает, что какова бы ни была окрестность точки a , найдется такой номер n0 ,