2. Эволюция форм счетоводства

С различными формами счетоводства лучше всего знакомиться в исторической последовательности. Рост размеров хозяйственной деятельности приводил, как правило, к появлению новых форм счетоводства, которые модифицировали реализацию процедуры счетоводства.

1. Староитальянская форма счетоводства

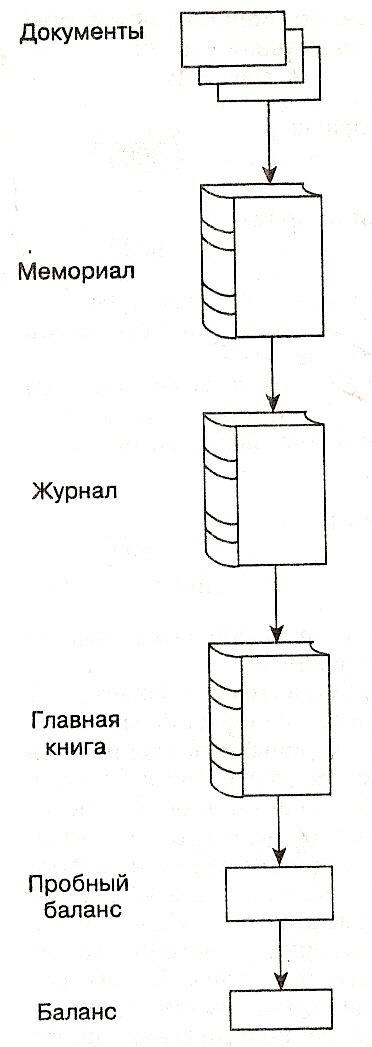

Староитальянская форма счетоводства (рис. 1) впервые описана Л. Пачоли в 1494г.

Рис. 1. Староитальянская форма счетоводства

Регистры и последовательность записи при староитальянской форме:

Данные о фактах вносятся в Мемориал (памятную книгу).

Мемориал представлял собой перечень фактов хозяйственной жизни, их список. При открытии пред приятия в Мемориале перечислялись предметы, приведенные в инвентаре, т.е. каждая строчка инвентаря трактовалась как факт, и, таким образом, статика перечня остатков рассматривалась как частный случай динамики — хозяйственной жизни, а инвентарная опись приравнивалась к обычному первичному документу. Записи в Мемориале мог делать любой сот рудник.

Факты хозяйственной жизни регистрируются в Журнале хронологической записи.

Эта регистрация могла выполняться только бухгалтером, который на данном этапе должен был: (а) квалифицировать и (б) реконструировать факт хозяйственной жизни. В результате в Журнале появлялась проводка.

Факты хозяйственной жизни систематизируются на бухгалтерских счетах Главной книги.

Бухгалтер, как правило, ежедневно переносил записи из Журнала в Главную книгу, в результате хронологическая запись трансформировалась в запись систематическую, что вытекает из правила Л.Флори (1636 г.):

• любой факт хозяйственной жизни может быть зарегистрирован в Главной книге только на основании записи в Журнале [Peragallo, с. 88].

Это правило разделило всех бухгалтеров на его сторонников и противников. Последние настаивали на том, что Журнал, а следовательно и хронологическая запись, ведется «...в силу давности и привычки» [Богородский,с. 15].

Староитальянская форма не знает деления на аналитические и синтетические счета, т.е. степень логисмографичности L— 1, пер вые сводятся к последним. Например, счет ячменной крупы вводится в Главную книгу, а счета «Товары» или «Материалы», «Готовая продукция» и т.п. вообще отсутствуют. Но смысл Глав ной книги не в наборе счетов и не в оборотах и сальдо на них, а в отношениях между оборотами счетов и значениями сальдо, т.е. как их величины на одних счетах относятся к таким же величинам на других счетах. Бухгалтерская процедура знает только абсолютные числа, но прочтение Главной книги позволяет получить и величины относительные. Это дает возможность перейти от регистрации фактов хозяйственной жизни к их анализу.

Составляется пробный баланс, с помощью которого подытоживаются записи дебетовых и кредитовых оборотов и конечные сальдо.

По данным Главной книги обычно один раз в год составляют пробный баланс, который может включать четыре итога: дебетового и кредитового оборотов (они должны быть равны между собой), дебетового и кредитового исходящих сальдо (также должны быть равны между собой).

Бухгалтер проверяет соблюдение постулатов Пачоли и Мендеса. Если

Пробный баланс не отвечал названным постулатам, то делался вывод о том, что бухгалтер допустил ошибку в разноске чисел или в подсчетах. Далее следовало исправить ошибку, однако в те далекие времена ее просто записывали на счет «Убытки и прибыли».

Если требования постулатов выполняются, то бухгалтер мог приступить к составлению заключительного баланса.

Составление баланса предполагало: (а) проведение инвентаризации и (б) списание сальдо результатных счетов на счет «Убытки и прибыли».

Основным недостатком староитальянской формы счетоводства было смещение синтетического и аналитического учета, поэтому такая форма могла существовать только в небольших по объему хозяйственной деятельности предприятиях; определяющим видом учетных регистров были книги.