2.2 Анализ управления затратами на предприятии

Оптимизация прибыли требует постоянного анализа не только внешних факторов, таких как цена, спрос, конъюнктура рынка, но и внутренних - формирование затрат на производство и уровень рентабельности.

Состав затрат определяется государственным стандартом, а методы калькуляции - самими хозяйствующими субъектами.

Анализ затрат на производство по экономическим элементам отражен в таблице 7.

Из таблицы видно, что в 2009 году наблюдается увеличение затрат по следующим статьям: оплата труда (на 3187 тыс. руб.); расчеты по налогам и сборам (на 11249 тыс. руб.); топливо со стороны (на 1199 тыс. руб.); амортизация (на 13399 тыс. руб.); прочие (на 315 тыс. руб.).

Но из-за того, что сократились затраты на сырье и материалы, общая сумма затрат за год уменьшилась на 60249 тыс. рублей.

Таблица 7 - Анализ затрат на производство по экономическим элементам ООО «Демидовский фанерный комбинат»

|

Показатель |

2009г. |

2010г. |

2011г. |

Абсолютное отклонение (+,-) |

Относительное отклонение(%) | |||

|

2009- 2010 |

2010- 2011 |

2009 2010 |

2010/ 2011 | |||||

|

Сырье, материалы |

132244 |

42770 |

33401 |

-89474 |

-9369 |

32 |

78 | |

|

Оплата труда |

19365 |

22552 |

11313 |

+3187 |

-11239 |

116 |

50 | |

|

Расчеты по налогам и сборам |

- |

11249 |

5781 |

+11249 |

-5468 |

- |

51 | |

|

Топливо со стороны |

3634 |

5133 |

1230 |

+1199 |

-3903 |

131 |

24 | |

|

Энергия со стороны |

678 |

554 |

232 |

-124 |

-322 |

82 |

42 | |

|

Амортизация |

14349 |

27748 |

24205 |

+13399 |

-3543 |

193 |

87 | |

|

Прочие |

1501 |

1816 |

1009 |

+315 |

-807 |

121 |

56 | |

|

Итого: |

172071 |

111822 |

77171 |

-60249 |

-34651 |

65 |

69 | |

В 2011 году динамика затрат была отрицательная по всем статьям затрат. В целом за год затраты уменьшились на 34651 тыс. рублей.

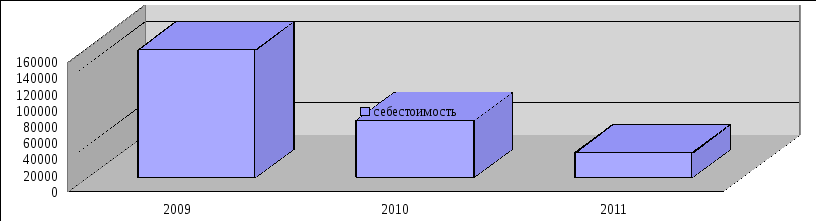

На рисунке 2 приведена динамика себестоимости продукции ООО «Демидовский фанерный комбинат» в диаграмме.

Себестоимость продукции ООО «Демидовский фанерный комбинат»: 2009 год составила 157573 тыс. руб., в 2010 год – 70263 тыс. руб., а в 2011 году – 30508 тыс. руб.(рисунок 2)

Данный рисунок показывает отрицательную динамику себестоимости продукции предприятия, что связано с уменьшением объемов производства в период с 2009 по 2011 годы.

Рисунок 2 - Динамика себестоимости продукции ООО «Демидовский фанерный комбинат»

Динамику комплексных затрат приведена в таблице 8.

Таблица - 8 Анализ комплексных затрат ООО «Демидовский фанерный комбинат»

|

Показатель |

2009г. |

2010г. |

2011г. |

Абсолютное отклонение (+,-) |

Относительное отклонение (%) | |||

|

2009- 2010 |

2010- 2011 |

2009/ 2010 |

2010/ 2011 | |||||

|

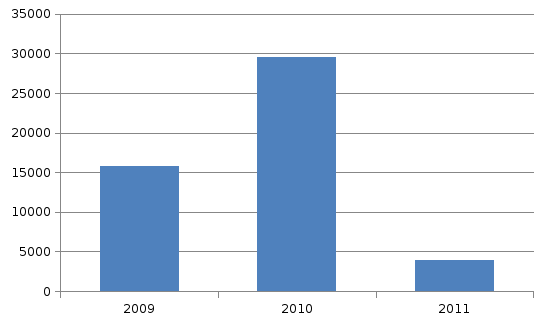

Постоянные затраты |

15850 |

29564 |

3940 |

+13714 |

-25624 |

187 |

13 | |

|

Переменные затраты |

156221 |

82258 |

189799 |

-73963 |

+107541 |

53 |

63 | |

Из таблицы 8следует, что в 2010 году увеличилась сумма постоянных затрат (на 13714 тыс. рублей), а в 2011 году увеличилась сумма переменных затрат. Все остальные показатели имеют отрицательную динамику.

В таблице 9 приведена структура постоянных и переменных затрат.

Таблица 9 - Структура постоянных и переменных затрат ООО «Демидовский фанерный комбинат»

|

Год |

Постоянные затраты |

Переменные затраты |

Всего | ||||

|

руб. |

% |

руб. |

% | ||||

|

2009 |

15850 |

9 |

156221 |

91 |

172071 | ||

|

2010 |

29564 |

27 |

82258 |

73 |

111822 | ||

|

2011 |

3940 |

3 |

189799 |

97 |

193739 | ||

Из вышеприведенной таблицы видно, что 2010 году постоянные затраты увеличиваются по сравнению с 2009 годом, а в 2011уменьшаются(рисунок 3). Переменные затраты в 2010 уменьшаются, а в 2011 увеличиваются.(рисунок 4).

Рисунок 3 -Структура постоянных затрат ООО «Демидовский фанерный комбинат»

Рисунок - 4 Структура переменных затрат ООО «Демидовский фанерный комбинат»

Таким образом, в деятельности любого предприятия огромное значение занимают затраты. Уменьшение себестоимости продукции и постоянных затрат на производство способствуют увеличению прибыли, что положительно отражается на предприятии.