4.3 Оценка экономической эффективности монопроекта

В данном разделе проектной части ВКР обосновывается организационный и социальный эффект от реализации мероприятий монопроекта и приводится расчет экономического эффекта и экономической эффективности, отражаются выводы о целесообразности реализации монопроекта.

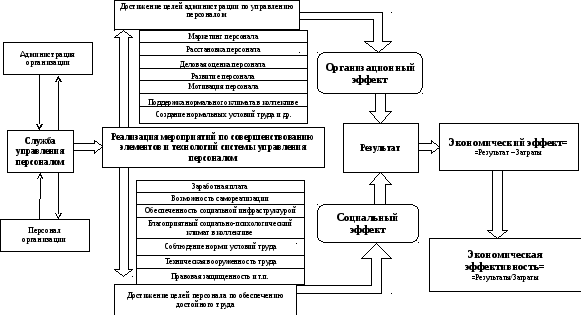

При достижении целей администрации организации по управлению персоналом образуется организационный эффект (снижение уровня текучести персонала, повышение качества оценки персонала, создание благоприятного климата в коллективе и др.), при достижении целей персонала по обеспечению достойного труда образуется социальный эффект (увеличение средней заработной платы работника, повышение уровня мотивации, возможность самореализации, карьерный рост и т.д.).

На рисунке 9 отражено образование эффектов при реализации мероприятий (монопроекта) по совершенствованию кадровых мероприятий.

Организационный и социальный эффекты в случае количественной оценки результата приводят к образованию экономического эффекта. При этом рассчитывается не только экономический эффект в абсолютном выражении (в рублях), но и относительный показатель экономической эффективности, выраженный в коэффициентах или процентах.

Экономический эффект от реализации монопроекта является абсолютной величиной и определяется как разность между полученнымэкономическим результатом и связанными с ним затратами и определяется по формуле (9):

![]() , (9)

, (9)

где ЭΔ – экономический эффект от реализации монопроекта, р.;

Р – экономический результат от реализации монопроекта, р.;

З – затраты, связанные с внедрением монопроекта, р.

Экономическая эффективность – это соотношение достигнутого результата и использованных ресурсов, является относительным показателем и определяется как соотношение между полученным результатом и связанными с ним затратами по формуле (10):

![]() ,

(10)

,

(10)

где Эе– экономическая эффективность от реализации монопроекта.

Данный коэффициент может быть выражен в процентах, если полученное значение умножить на 100.

В том случае, когда от проекта ожидается несколько результатов (например, одновременно снижение уровня текучести рабочей силы и повышение производительности труда или сокращение потерь рабочего времени), то экономические результаты рассчитываются по формуле (11):

Р=Рi, (11)

где Рi - ожидаемый результат от реализации монопроекта, р.;

i – количество ожидаемых результатов.

Результат – это следствие или конечный итог каких-либо конкретных действий или осуществляемых мероприятий, он является абсолютной величиной и определяется как разница между тем, что было, и тем, что стало.

Рассмотрим экономически целесообразные пределы ЭΔ и Эе. При положительных значениях ЭΔ и Эе, когда ЭΔ> 0, а Эе ≥ 1, можно рассматривать вопрос о целесообразности внедрения монопроекта. Чем выше значение данных показателей, тем эффективнее проект. Соответственно, когда ЭΔ< 0, а 0 ≤ Эе< 1, мы имеем дело с отрицательной эффективностью, т.е. данный проект не оправдает понесенных затрат на его внедрение (если его внедрение не преследовало каких-либо других целей, связанных, например, с социальными или организационными эффектами, экономической целесообразностью которых имеет смысл пренебречь).

Экономический результат Р от реализации монопроекта может быть получен за счет снижения ущерба, а, значит, достижения экономии в связи с изменениями значений трудовых показателей, к которым могут привести внедренные мероприятия, либо прироста прибыли.

Рисунок 9– Образование эффектов от реализации мероприятий по совершенствованию элементов и технологий системы управления персоналом

Расчет ожидаемых экономических результатов от внедрения монопроекта

Рассмотрим возможные показатели, отражающие экономию, получаемую организацией за счет мероприятий, направленных на повышение качества персонала и качества трудовой жизни (таблица 19).

Таблица 19 – Расчет экономических результатов при внедрении кадровых мероприятий (реализации монопроекта)

|

Ожидаемый результат |

Формула расчета экономических результатов |

Условные обозначения |

|

1 |

2 |

3 |

|

Снижение текучести рабочей силы |

|

Ртек – экономический результат от снижения текучести рабочей силы, р.; РТ1– ущерб от недополучения продукции, когда увольняющиеся работники предупредили о желании уволиться, но «дорабатывают» 2 недели, р.; РТ2– ущерб от недополучения продукции от новичков, р.; РТ3– затраты на обучение новичков (целевое или иное обучение), р.; РТ4– дополнительные расходы, связанные с организацией работ по приему и увольнению по собственному желанию, р.; РТn– другие расходы, связанные с текучестью, р.; КТ2– ожидаемый процент текучести рабочей силы после внедрения комплекса мероприятий по НОТ или мероприятий, направленных на снижение текучести, повышение лояльности работников предприятия, улучшения отношения к труду; КТ1– фактический процент текучести рабочей силы в связи с недостатками в организации труда на предприятии; n – количество видов ущерба. |

|

Увеличение производительности труда |

,(13) |

Ч– численность работников, увеличивших выполнение норм выработки (повысивших производительность труда) в результате, например, повышения квалификации, р.; П1, П2– производительность труда соответственно до и после внедрения мероприятий монопроекта, %. |

|

Продолжение таблицы 19 | ||

|

1 |

2 |

3 |

|

Прирост нормы выработки |

|

Рвыр– экономия за счет прироста нормы выработки, р.; Ф – годовой фонд рабочего времени одного работника соответствующего структурного подразделения, дни; S–средняя годовая стоимость одного человека-часа работника соответствующего структурного подразделения, р.; Чуо– численность условно высвобожденных работников за счет прироста нормы выработки, Чнв – численность рабочих, увеличивших выполнение норм выработки в результате мероприятий монопроекта; Рнв – прирост нормы выработки, Рнв1, Рнв2 – выполнение норм выработки соответственно до и после проведения мероприятий монопроекта, %. |

|

| ||

|

| ||

|

Сокращение заболеваемости и травматизма |

|

Рзаб– экономический результат от сокращения заболеваемости и травматизма, р.; Н1 и Н2 – потери рабочего времени по временной нетрудоспособности в течение года до и после внедрения мероприятия, дней;

n – всего видов затрат.

|

|

Окончание таблицы 19 | ||

|

1 |

2 |

3 |

|

Экономия заработной платы от сокращения либо условного высвобождения работников |

|

Рзп–экономия заработной платы, р.; Чсокр..–число сокращаемых либо условно высвобождаемых единиц соответствующего структурного подразделения, чел.; Зср–среднегодовая зарплата на одного работника аппарата управления, р.; Пс–процент отчислений на заработную плату |

|

Сокращение потерь рабочего времени и непроизводительных затрат работников |

|

Ррв–экономия за счет сокращения потерь рабочего времени, р.; В –сокращенные потери и непроизводительные затраты времени в течение рабочего дня, ч; Ч –численность работников, сокративших потери и непроизводительные затраты, чел.; Ф –годовой фонд рабочего времени одного работника соответствующего структурного подразделения, дни; S–средняя годовая стоимость одного человека-часа работника соответствующего структурного подразделения, р. |

|

Снижение трудоемкости обработки информации |

|

Ртр– экономия за счет снижения трудоемкости обработки информации ,р.; T1, T2— трудоемкость управленческой процедуры (операции) до и после снижения трудоемкости обработки информации, чел.-дни; Цч– средняя годовая стоимость одного чел.-дня управленческого персонала, р. |

|

Прирост чистой прибыли

|

|

Рчп–экономический результат от возможного прироста прибыли; ЧП – чистая прибыль за год, предшествующий расчетному; Кр – оценочный коэффициент роста прибыли после внедрения мероприятий по монопроекту определяется экспертным методом* или на основе бенчмаркинга**). |

* При использовании экспертного метода необходимо организовать экспертный опрос. В качестве экспертов могут выступать компетентные специалисты – экономисты (преподаватели университета, имеющие ученую степень в области экономических наук, высококвалифицированные специалисты, работающие в исследуемой организации или организациях, осуществляющих сходную деятельность). В этом случае в разделе кратко описывается процедура экспертного опроса – указывается состав и количество экспертов, принцип их отбора, метод организации опроса экспертов, полученный результат. В качестве основного вопроса, задаваемого экспертам, задается вопрос о том, каким будет предположительное влияние реализуемых проектных мероприятий на величину прибыли организации. Формулировка вопроса должна быть уточнена в соответствии со спецификой деятельности организации, её размерами и финансовым положением.

** Использование бенчмаркинга при установлении величины коэффициента роста прибыли предполагает, что автор работы ссылается на опыт внедрения аналогичных проектных мероприятий в иной организации и приводит данные об изменении прибыли этой организации. При этом необходимо помнить, что выбранная для сравнения организация должна соответствовать следующим критериям: осуществлять аналогичную деятельность; находиться на аналогичной стадии жизненного цикла; иметь сходные количественные характеристики – объем выпуска продукции, объем продаж и выручки, численность персонала.

Кроме того, сравнение должно проводиться в сопоставимом временном периоде, при относительном постоянстве экономических, правовых, политических и иных условий деятельности. (Так, некорректно для сравнения брать данные ранее, чем за 2009 год, так как для национальной экономики РФ этот период характеризуется принципиально иными условиями хозяйствования).

Данные для бенчмаркинга можно брать из таких источников, как профессиональные издания (статьи в научно-практических журналах с описанием опыта внедрения инноваций в организациях, отчеты о деятельности организаций, публикуемые в открытом доступе, опубликованные доклады), профессиональные электронные ресурсы, сайты организаций, материалы конференций и совещаний.

Расчет экономической эффективности может быть дополнен или заменен студентом (по согласованию с научным руководителем и консультантом по экономической части) показателями социальной и организационной эффективности труда путем сопоставления существующих значений этих показателей до внедрения монопроекта и ожидаемых после его внедрения.

Методика расчета наиболее важных показателей социальной и организационной эффективности труда приведена в таблице 20.

Таблица 20 – Расчет показателей социального и организационного эффекта

|

Показатель |

Формула расчета |

Условные обозначения |

|

1 |

2 |

3 |

|

Средняя заработная плата одного работника |

Зср

= |

Зср – средняя заработная плата одного работника, р./чел.; Фот – общий фонд оплаты труда организации, р.;

|

|

Удельный вес ФОТ |

ΔФ

= |

ΔФ – удельный вес фонда оплаты труда в выручке, доли или %; Фот – общий фонд оплаты труда организации, р.; |

|

Продолжение таблицы 20 | ||

|

1 |

2 |

3 |

|

в выручке организации |

|

В – общий объем выручки (объем продаж, объем реализованной продукции), принятый в системе бухгалтерского учета организации, р. |

|

Темпы роста заработной платы |

Тз

= Тз ≥ (100 + И2) (25) |

Тз – темпы роста заработной платы в плановом периоде по отношению к отчетному, %; З1, З2 – средняя заработная плата одного работника соответственно в отчетном и плановом периоде, р.; И2 – уровень инфляции в плановом году, %. |

|

Уровень трудовой дисциплины |

Утд

= |

Утд – уровень трудовой дисциплины за отчетный период, %;

Чср– среднесписочная численность сотрудников организации за отчетный период, чел. |

|

Потери рабочего времени |

Тпот

= |

Тпот – общие потери рабочего времени на одного работника организации за отчетный период, чел.-дн./часы;

|

|

Равномерность загрузки персонала |

Кр

= 1 ˗ |

Кр – коэффиициент равномерности загрузки персонала, доли; Тпот

– общие потери рабочего времени

на одного работника организации за

отчетный период, чел.-ч.; |

Расчет затрат на реализацию монопроекта

При оценке стоимости работ монопроекта, чаще всего, используют метод «снизу вверх» (аналогично декомпозиции работ – рисунок 6).

Таблица оценки стоимости работ (табл. 21) заполняется следующим образом:

- работы (графа 1) – берутся из иерархической структуры работ (этап 2 процесса планирования проекта); допускается вариант оформления работ в виде их кода, приведенного в ИСР;

- количество рабочих часов на выполнение работы (графа 2) – определяется экспертным методом или по данным выполнения аналогичных работ;

- стоимость человеко-часа (графа 3) – определяется исходя из матрицы ответственности (табл. 17) и вышеприведенных данных об оплате труда задействованных в реализации работы участников монопроекта;

- итого заработная плата (графа 4) – рассчитывается путем суммирования произведения стоимости человеко-часов на количество рабочих часов, необходимых для выполнения данной работы и страховых взносов;

- материалы (графа 5) – отражается стоимость основных материалов, которые входят в состав производимой продукции, образовывая ее основу, или являются необходимым компонентом для изготовления продукции (работ, услуг) и вспомогательных материалов, которые используются в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса;

- оборудование (графа 6) – приводятся затраты на приобретение, текущий ремонт и амортизацию оборудования, транспортных средств и инструментов, числящихся в составе основных или оборотных средств;

- командировки (графа 7) – отражаются затраты на командировочные и представительские расходы, необходимые для выполнения работы;

- другие прямые расходы (графа 8) – учитываются те расходы организации, которые можно совершенно четко увязать с каким-либо видом продукции, работ или услуг (канцелярские и типографские расходы, почтово-телеграфные и телефонные расходы, затраты на internet);

- итого прямых расходов (графа 9) – определяется путем суммирования граф 4, 5, 6 и 7;

- накладные расходы (графа 10) – состоят из административно-хозяйственных расходов (расходы на оплату труда административно-хозяйственного персонала; почтово-телеграфные и телефонные расходы АУП; расходы на содержание и эксплуатацию вычислительной техники; расходы на оплату консультационных и других услуг, оказываемых сторонними организациями; расходы на приобретение канцелярских принадлежностей) и прочих накладных расходов (амортизация по нематериальным активам; платежи по кредитам банков и расходы на рекламу);

- стоимость работы (графа 11) – определяется путем суммирования граф 9 и 10.

Таблица 21 – Затраты на реализацию монопроекта по совершенствованию вовлечения молодых работников в производственную деятельность станции Инская (фрагмент)

|

Работы по ИСР |

Кол-во рабо-чих часов, ч. |

Стои-мость чел-ч., р. |

Ито-го з/п., р. |

Мате-риалы р. |

Обо-рудо-вание, р. |

Ко-ман-ди-ровки, р. |

Дру-гие пря-мые рас-ходы, р. |

Итого пря-мых рас-ходов, р. |

Нак-лад-ные рас-ходы, р. |

Стои-мость работы, р. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1.1.1.1 |

10 |

100 |

1300 |

0 |

0 |

0 |

0 |

1300 |

300 |

1600 |

|

1.1.1.2 |

10 |

100 |

1300 |

0 |

0 |

0 |

0 |

1300 |

300 |

1600 |

|

1.1.1.3 |

20 |

100 |

2600 |

0 |

0 |

0 |

0 |

2600 |

500 |

3100 |

|

.......... | ||||||||||

|

Общие затраты на реализацию монопроекта |

6300 | |||||||||

После определения суммы затрат на реализацию монопроекта, их необходимо сопоставить с ожидаемым результатом (или суммарными результатами) от внедрения монопроекта и рассчитать экономический эффект (формула 9) и экономическую эффективность (формула 10).

Пример расчета экономических результатов, затрат на реализацию монопроекта, экономического эффекта и эффективности (таблица 22, 23)

Таблица 22 – Расчет экономического результата от проектных мероприятий за счет снижения текучести рабочей силы (формула 12).

|

Показатель |

Значение показателя | |

|

До мероприятий |

После мероприятий | |

|

Текучесть кадров, % |

12 |

5 |

|

Ущерб от текучести кадров, в т.ч.: |

5000+10000+7000+ +600+2000==24600 |

0 |

|

5000 |

0 |

|

10000 |

0 |

|

7000 |

0 |

|

600 |

0 |

|

2000 |

0 |

|

Экономический результат от снижения текучести рабочей силы (Р), р. |

24600*(1-5/12)=14350 | |

Таким образом, от снижения текучести кадров экономический результат (Р) составит 14350 р.

Расчет затрат на реализацию монопроекта представлен в таблице 23.

Таблица 23 – Затраты на реализацию монопроекта по снижению уровня текучести в организации N

|

Работы по ИСР |

Кол-во рабочих часов, ч. |

Стоимость чел-ч., р. |

Итого з/п., р. |

Материалы, р. |

Оборудование, р. |

Командировки, р. |

Другие прямые расходы, р. |

Итого прямых расходов, р. |

Накладные расходы, р. |

Стоимость работы, р. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1.1.1 |

10 |

85 |

1105 |

0 |

0 |

0 |

0 |

1105 |

0 |

1105 |

|

1.1..2 |

8 |

85 |

884 |

0 |

0 |

0 |

100 |

984 |

0 |

984 |

|

2.1.1. |

10 |

100 |

1300 |

0 |

0 |

0 |

0 |

1300 |

0 |

1300 |

|

2.2.1 |

15 |

70 |

1365 |

100 |

0 |

0 |

0 |

1465 |

0 |

1465 |

|

2.2.2 |

10 |

94 |

1222 |

0 |

0 |

700 |

700 |

2622 |

0 |

2622 |

|

2.2.3 |

6 |

120 |

936 |

0 |

150 |

0 |

0 |

1086 |

100 |

1186 |

|

Общие затраты на реализацию монопроекта, р. |

8662 | |||||||||

Экономический эффект от реализации монопроекта:

![]()

Экономическая эффективность реализации монопроекта:

![]()

Так как экономический эффект положителен (5688 р.) и экономическая эффективность больше единицы (1,66), проект можно считать эффективным и целесообразным для внедрения.

Общий объем расчета экономической эффективности – 8-10 страниц.