Кто влияет на организационную культуру?

Очевидно, что личность руководителя, которая формирует команду и подсознательно набирает людей, адекватных своим жизненным установкам. Особенно это влияние ощущается сотрудниками в момент смены руководства. Впоследствии, глава компании оказывает и прямое воздействие на организационную культуру путем принятия определенных правил и распорядка в организации. Большое значение в формировании культуры придается неформальному лидеру, полномочия которого не зафиксированы в должностных инструкциях.

Многие исследования показывают, что на организационную культуру влияет страна расположения организации, что обусловливается национальными особенностями, менталитетом, историческими факторами. Так, У.Оучи разработал теорию Z, описывающую американскую и японскую модели управления (менеджмента). Если первая исходит из примата личности, «Я» в руководстве, то вторая, наоборот, основана на главенстве коллектива, «Мы». Оучи также находит различия в системе трудовых отношений: частая смена места работы, быстрое продвижение по службе на основании личных достижений, работа по узкому профилю в США и практически пожизненный найм, медленный карьерный рост на основании стажа работы, широкий профиль деятельности в Японии.

Таким образом, Уильям Оучи выделил выделил три основных вида организационных культур:

Бюрократическую культуру, основанную на господстве регламентов, правил и процедур. Источником власти здесь служит должность членов организации.

Клановую культуру. Ее основу составляют внутренние ценности организации, направляющие деятельность последней. Источником власти здесь служит традиции.

Рыночную культуру, которая характеризуется господством стоимостных отношений и ориентацией на прибыль. Источником здесь является собственность на ресурсы.

Вопрос № 48. Задача планирования производственной линии.

Задача Джонсона (планирование производственной линии)

Рассмотрим задачу последовательной обработки на двух машинах N различных деталей, если известно время Ai и Bi обработки i -й детали на соответствующих машинах [17]. Очевидно, что первая машина будет загружена полностью, но вторая может периодически оказываться в состоянии простоя. Попытаемся найти порядок обработки, минимизирующий время простоя второй машины и тем самым сокращающий общее время обработки деталей.

Если обозначить через Xi - время простоя в ожидании i - й детали, то

![]()

Если обозначить через F(t, Ak, Bk/k=1..N) - суммарное время обработки N деталей при условии, что вторая машина включается с задержкой t и используется оптимальный порядок обработки, то c учетом принципа оптимальности (независимо от выбора начальной детали порядок выбора последующих должен быть оптимальным) имеем:

![]()

Если после i - й детали при оптимальном порядке обрабатывается j-я, то

![]()

где

![]()

При обработке в обратном порядке

![]()

где

![]()

Если ![]() ,

то сначала разумнее обрабатывать j - ю

деталь.

,

то сначала разумнее обрабатывать j - ю

деталь.

Можно показать, что указанное условие необходимости перестановки эквивалентно условию

![]()

Соответственно ищем среди всех значений Ai и Bi наименьшее. Если найденное значение совпадает с некоторым Ai, то i - ю деталь ставим на обработку первой; если оно совпадает с некоторым Bi, то последней. Эту процедуру повторяем для всех остальных деталей.

Пример. Пусть информация о времени обработки задана таблицей

Минимальное из значений равно 1 и соответствует B2: вторая деталь обрабатывается последней. Минимальное из значений (кроме второго столбца) соответствует A5: пятая деталь обрабатывается первой. Минимальное из значений в столбцах, кроме 2 и 5, равно A1 и соответственно среди рассмотренных сейчас деталей эта деталь обрабатывается первой и т.д. В итоге упорядоченная информация принимает вид:

Время простоя второй машины при первичном порядке равно

![]()

Время простоя при оптимальной перестановке равно

![]()

В процессе решения можно было заметить, что существует и другой оптимальный порядок обработки, связанный с неоднозначностью установки детали 8.

К сожалению, столь простого решения задачи Джонсона для случая последовательной обработки на L > 2 машинах найти не удается

Вопрос № 49. Управленческий контроль

Управленческий контроль - это одна из функций управления, без которой не могут быть реализованы в полной мере все другие функции управления: планирование, организация, руководство и мотивация.

Контроль призван обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения корректив в запланированные показатели развития как отдельных подразделений, так и всей фирмы. Поэтому контроль выступает одним из главных инструментов выработки политики и принятия решений, обеспечивающих нормальное функционирование фирмы и достижение ею намеченных целей как в долгосрочной перспективе, так и в вопросах оперативного руководства.

В функцию контроля входят: сбор, обработка и анализ информации о фактических результатах хозяйственной деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений; разработка мероприятий, необходимых для достижения намеченных целей.

В связи с этим контроль рассматривается не только как фиксирование отклонений, но и как анализ причин отклонений и выявление возможных тенденций развития. Наличие отклонений в одном из звеньев может потребовать принятия срочных решений, касающихся оперативной деятельности конкретного подразделения.

Важной функцией управленческого контроля является разработка стандартной системы отчетности, проверка этой отчетности и ее анализ как по результатам хозяйственной деятельности фирмы в целом, так и каждого отдельного подразделения. Поэтому осуществление функции контроля опирается в первую очередь на организацию системы учета и отчетности, включающей финансовые и производственные показатели деятельности и проведение их анализа.

Фирмы широко используют две формы контроля: финансовый (как основа общего управленческого контроля) и административный.

Финансовый контроль осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, идентичным для местных и зарубежных дочерних компаний. Число позиций и сроки представления отчетности могут быть различны. Как правило, более детальная отчетность представляется крупными дочерними фирмами и компаниями, находящимися на важнейших рынках. Она ложится в основу сравнения фактических показателей с планируемыми. При этом в центре внимания находятся такие показатели, как уровень прибыли, издержки производства и их отношение к чистым продажам, эффективность капиталовложений, обеспеченность собственными средствами, финансовое состояние (платежеспособность и ликвидность) и др.

Административный контроль осуществляется через подразделения на разных уровнях управления. В высшем звене управления он ведется через аппарат контролера (центральная служба). Контроль за деятельностью производственных отделений и дочерних компаний осуществляется через их бухгалтерию, финансовую службу, систему планирования, которые собирают и обрабатывают информацию, характеризующую фактические (в основном финансовые) результаты деятельности за определенный истекший период, отклонения от плановых показателей и, в особенности, от показателей по прибыли и затратам. Они также анализируют степень выполнения планов и причины отклонения. Поскольку система отчетности отделений и дочерних компаний обычно строится по такой же форме, что и система планирования, это облегчает осуществление контроля за выполнением плановых показателей.

Повышение роли функции контроля в управлении фирмами тесно связано с использованием автоматизированных информационных систем и электронно-вычислительной техники, которые позволили оперативно и точно передавать по назначению информацию, производить ее обработку и анализ, выявлять отклонения от намеченных показателей и принимать в связи с этим срочные решения. Это дало возможность осуществлять систематический контроль за производственной и сбытовой деятельностью всех подразделений в поэтапном ее осуществлении, координировать и своевременно вносить необходимые коррективы в связи с изменением условий на рынке

Большое влияние на усиление контроля в глобальном масштабе оказало использование современных средств транспорта и связи. Так, современное авиасообщение позволяет осуществлять в целях контроля регулярные поездки представителей высшего звена управления и центральных служб на заграничные дочерние компании, т.е. поддерживать личные контакты с целью контроля. Все это способствует усилению централизованного контроля за деятельностью каждого подразделения фирмы независимо от его местоположения и соответственно ведет к ограничению автономности заграничных компаний. Иначе говоря, появились материальные предпосылки и основа для объединения территориально разобщенных многочисленных дочерних компаний в единый механизм.

Система централизованного контроля позволяет поддерживать определенное сочетание централизации и децентрализации в управлении, поскольку предусматривает передачу контроля за оперативной деятельностью низовых звеньев (производственных отделений, дочерних компаний, заводов) руководителям соответствующих подразделений.

На этом уровне осуществляется контроль за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете; производится сравнение объема фактических и планируемых продаж; анализируются изменение доли фирмы на рынке как в целом, так и по отдельным продуктам и сегментам рынка, состояние портфеля заказов. Такой контроль обычно называют оперативным контролем (а также административным, или тактическим) в отличие от общего, стратегического контроля. Оперативный контроль призван систематически следить за обеспечением выполнения намеченной текущим планированием производственной программы, поэтому его, как правило, объединяют с планированием в единую функцию оперативного управления. В то же время общий управленческий контроль направлен на решение стратегических задач и достижение намеченных целей путем наиболее эффективного использования имеющихся ресурсов и тесно связан с перспективным планированием. Поэтому общий управленческий контроль требует централизации, в то время как оперативный контроль - децентрализации.

Этот обязательный компонент системы управления, который реализуется в обязательном порядке при соблюдении ряда принципов:

всеохватность;

централизованность (руководитель должен первым знать обо всех серьезных отклонениях, сбоях от установленного плана, а если это невозможно, то контролировать самые важные участки работы;

адекватность содержанию деятельности (система контроля должна быть приспособлена к характеру деятельности конкретной организации);

контроль должен быть прямым (осуществляется непосредственным руководителем, отвечающим за выполнение соответствующих планов);

стратегическая направленность (отражение общих приоритетов организации и их поддержка);

объективность (недопустимость использования личных симпатий и антипатий руководителя в отношении кого-либо из подчиненных и, более того, использования контроля как «карательного» средства в работе с персоналом, в особенности когда у руководителя имеется предубеждение против того или иного сотрудника; достигается введением системы контроля по объективным показателям, понятным и принятым всеми членами коллектива);

гибкость (приспособление к происходящим изменениям);

контроль должен быть опережающим (должен давать сигнал об отклонениях еще до того, как они произойдут, чтобы можно было вовремя поправить положение);

нацеленность на решение проблемы (а не на ее выявление и констатацию);

простота (обеспечивает лучшее понимание целей и инструментов контроля, а значит, и поддержку существующей системы контроля персоналом организации);

приоритетность мониторинговых точек (руководителю нет необходимости проверять все до мелочей, достаточно сосредоточить внимание на узловых моментах деятельности, по которым можно проверять ход выполнения работ);

постоянство (чем меньше промежуток времени между операциями контроля, тем выше активность контроля и тем более действенные меры можно принять);

стандартизированность (критерии эффективности работы должны быть выражены в поддающихся проверке количественных или качественных показателях, дающих четкое и однозначное представление о результативности деятельности);

своевременность (обеспечение возможности устранять отклонения прежде, чем они примут серьезные размеры);

экономичность (преимущества системы контроля должны перевешивать затраты на ее функционирование);

автоматизация (должен осуществляться автоматически при минимальном вмешательстве руководителя);

адекватность системы контроля личности руководителя (система контроля должна выбираться индивидуально для каждого руководителя с учетом его личностных особенностей);

ориентация на человеческий фактор и т. д.

Вопрос №50. Мотивация в системе управления стоимостью компании

Концепция управления стоимостью компании (Value-Based Management, VBM) – это построение системы оценки результатов деятельности на основе стоимости и выстраивание по этому интегрированному показателю рычагов управления. VBM ориентирует топ-менеджмент на максимизацию рыночной стоимости предприятия. Стоимость же предприятия определяется ее дисконтированными будущими свободными денежными потоками. Принципиальным различием по сравнению с классической концепцией управления является ориентация на стоимость предприятия, а не на текущую прибыль. Согласно концепции VBM, классические бухгалтерские критерии оценки деятельности компании неэффективны. К основным ограничениям традиционной финансовой отчетности относятся:

Ориентация на прошлое, а не на будущее;

Не позволяет оценить устойчивость финансовых результатов;

Не показывает, что происходит со стоимостью предприятия.

Концепция управления стоимостью компании предполагает, что топ-менеджмент фирмы принимает лишь те управленческие решения, которые способствуют не только усилению текущей бизнес-модели предприятия, а направлены на ее устойчивое развитие. Существует прямая взаимосвязь между стоимостью компании и ее бизнес-моделью, так как в зависимости от используемой бизнес-модели или используемых бизнес-моделей напрямую зависит то, какими будут будущие свободные денежные потоки компании.

Согласно оценке рыночной стоимости предприятия методом дисконтированных денежных потоков, стоимость предприятия складывается из дисконтированных прогнозируемых свободных денежных потоков и приведенной стоимости остаточной стоимости бизнеса. Остаточная стоимость бизнеса, как правило, составляет 50% и более текущей стоимости предприятия. Таким образом, «управление стоимостью – это управление будущим»2.

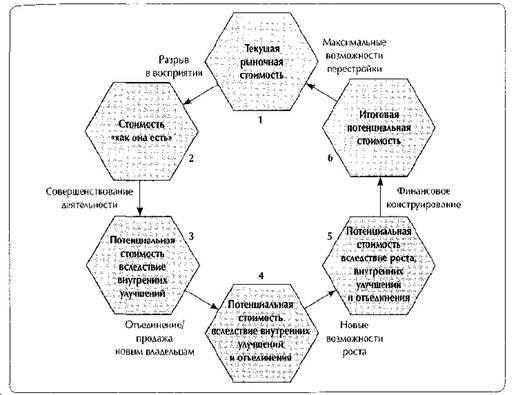

Чтобы акционеры и менеджмент компании понимали, какой дополнительной стоимости можно ждать от внедрения системы управления стоимостью компании, можно воспользоваться гексаграммой структурной перестройки (см. рисунок №1), которая была разработана компанией МакКинзи (Коупленд, Коллер и Муррин, 2008).

Рисунок 1. Гексаграмма структурной перестройки (Коупленд, Коллер и Муррин, 2008).

Гексаграмма позволяет количественно измерить эффективность рычагов создания стоимости: информационного обмена с инвесторами; внутренних улучшений; отъединения структурных подразделений; перспектив роста (как органического, так и через слияния и поглощения); финансового конструирования.

Для создания и управления стоимостью компания должна предпринять следующее (Коупленд, Коллер и Муррин, 2008):

подкреплять свои целевые установки четкими количественными индикаторами, увязанными с созданием стоимости;

строго придерживаться такого подхода к управлению своим бизнес-портфелем, который позволяет максимизировать стоимость (не пренебрегая в случае необходимости и радикальной реорганизацией);

удостовериться в том, что организационная структура компании и ее корпоративная культура подчинены требованию создания стоимости;

глубоко изучить ключевые факторы создания стоимости, характерные для каждого бизнес-подразделения;

наладить эффективное управление своими бизнес-подразделениями, установив для них специфические целевые индикаторы и строго контролируя результаты их деятельности;

найти способы создания у менеджеров и рядовых работников мотивации к созданию стоимости (нужно использовать как материальное вознаграждение, так и другие формы поощрения).

Последняя компонента – создание мотивации, является критическим для управления стоимостью компании. «Без функционирующей многоуровневой системы мотивации управление по стоимости превращается в периодическую процедуру оценки стоимости бизнеса, в узкую задачу департамента финансов и высших руководителей компании».

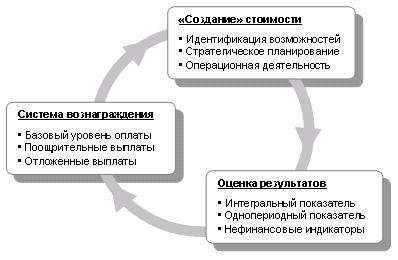

Ибрагимов (2004) предлагает цикл создания стоимости, где максимизация стоимости является не разовой задачей, а непрерывным процессом (рис. №4).

Рисунок 4. Цикл "создания" стоимости.

Для разработки эффективной мотивационной системы, которая будет нацелена на создание стоимости, необходимо чтобы каждый линейный менеджер понимал, как показатель, по которому измеряется его отдача, влияет на итоговый показатель стоимости фирмы.

Вопрос № 56. Анализ чувствительности производственной программы предприятия к изменению ранее заданных параметров

Смысл анализа чувствительности состоит в

исследовании конкретных зависимостей между рассматриваемыми факторами риска и неопределенности и критериальным показателем, используемым для оценки эффективности производственной программы;

в определении таких пределов изменения этих факторов, в рамках которых ее реализация выгодна для предприятия;

в обосновании оптимальных объемов производства работ и объемов расхода ресурсов в соответствии с производственными возможностями организации и рыночной конъюнктурой.

Сформулированные предпосылки определяют сферу применения экономико-математических моделей при описании производственной программы организаций, указывают на их приближенный характер, а также обусловливают необходимость учета ряда концептуальных принципов при их разработке. К основным из них следует отнести следующие.

1. Обеспечение максимально возможного использования наиболее дефицитных и дорогостоящих материально-технических ресурсов, особенно кадров специалистов высокой квалификации.

2. Обеспечение сбалансированности производственной программы с финансовыми ресурсами, необходимыми для ее выполнения.

3. Обязательное рассмотрение возможных направлений диверсификации основной деятельности предприятия.

4. Анализ чувствительности производственной программы к изменению основных условий ее реализации.

5. Развитие связей кооперирования и комбинирования деятельности дорожной организации с деятельностью потенциальных субподрядчиков и в первую очередь с малыми производственными предприятиями дорожного хозяйства.

Критерии оптимизации производственной программы строительной организации

|

Наименование критерия |

Условие применения |

Область использования |

|

Максимизация выработки на единицу работ |

Наличие дефицитных видов технических и трудовых ресурсов и удельных показателей их расхода |

Локальная оптимизация работ при дефиците ресурсов |

|

Минимизация времени выполнения работ |

Наличие требований по снижению сроков выполнения работ по сравнению с нормативными или расчетными |

При отсутствии ограничений на используемые ресурсы |

|

Максимизация плановых объемов работ |

Наличие объемов работ в натуральных единицах измерения и удельных показателей расхода ресурсов |

При распределении объемов работ по структурным звеньям |

|

Максимизация прибыли |

Наличие достоверных данных о сметной стоимости работ и показателях удельных затрат на их выполнение |

При наличии в полном объеме требуемой информации для разработки программы |

|

Минимизация издержек производства |

Наличие данных об объемах работ и удельных показателях затрат на их выполнение |

При отсутствии достоверных данных о стоимости работ |

|

Максимизация общего дохода |

Наличие достоверных данных о сметной стоимости работ |

При отсутствии данных об удельных показателях затрат |

|

Максимизация маржинального дохода |

Наличие достоверных данных о сметной стоимости работ и прямых затратах на их выполнение |

При сложности распределения накладных расходов по видам работ |

|

Максимизация суммарного денежного потока |

Наличие показателей денежных потоков по объектам программы и финансовых альтернатив ее составления |

При необходимости учета требуемых заемных средств в условиях формирования программы |

Вопрос № 58. Деловая карьера. Карьерный рост. Продвижение в японских компаниях. Ротация кадров

Карьера — результат осознанной позиции и поведения человека в трудовой деятельности, связанный с должностным или профессиональным ростом.

Должностной рост — изменение должностного статуса человека, его социальной роли, степени и пространства должностного авторитета.

Профессиональный рост — рост профессиональных знаний, умений и навыков, признание профессиональным сообществом результатов его труда, авторитета в конкретном виде профессиональной деятельности.

Деловая карьера — поступательное продвижение личности, связанное с ростом профессиональных навыков, статуса, социальной роли и размера вознаграждения.

Карьера вертикальная — вид карьеры, с которым чаше всего связывают само понятие деловой карьеры. Под вертикальной карьерой понимается подъем на более высокую ступень структурной иерархии (повышение в должности, которое сопровождается более высоким уровнем оплаты труда).

Карьера горизонтальная — вид карьеры, предполагающий либо перемещение в др. функциональную область деятельности, либо выполнение определенной служебной роли на ступени, не имеющей жесткого формального закрепления в организационной структуре; к горизонтальной карьере можно отнести также расширение или усложнение задач на прежней ступени (как правило, с адекватным изменением вознаграждения).