5.7 Расчет чистых доходов предприятия в течение срока жизни проекта

Капитальные вложения в проект будут осуществляться только в 1 год жизни проекта и с учетом коэффициента загрузки оборудования равны:

15685000 · 0,14 = 2195900 руб.

Годовой прирост прибыли будет одинаковый в каждый год жизни проекта (при неизменной себестоимости):

![]() Пр=

Пр=![]() руб.

руб.

Налог на прибыль определяется в сумме 20% от годового прироста прибыли.

Н = 1206900 0,20 = 211380 руб.

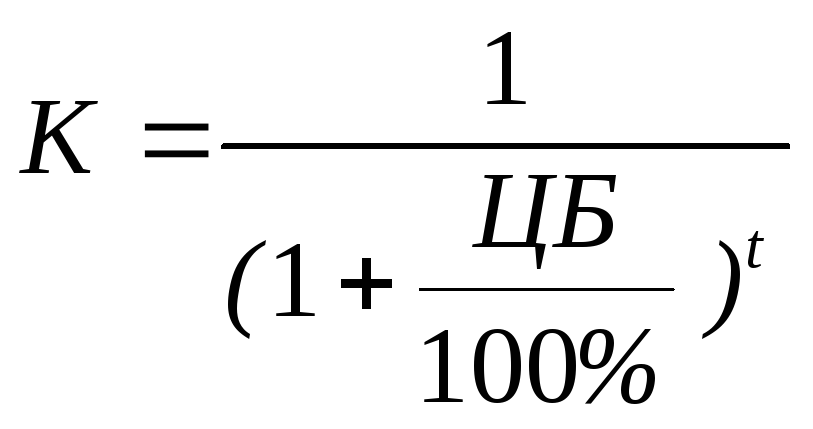

Коэффициент приведения (К) определяется для учета инфляции в расчетах на 5 лет.

,

(5.22)

,

(5.22)

где ЦБ – учетная ставка Центрального банка Российской Федерации на момент проектирования, ЦБ=8%,

t– сроки эксплуатации проекта.

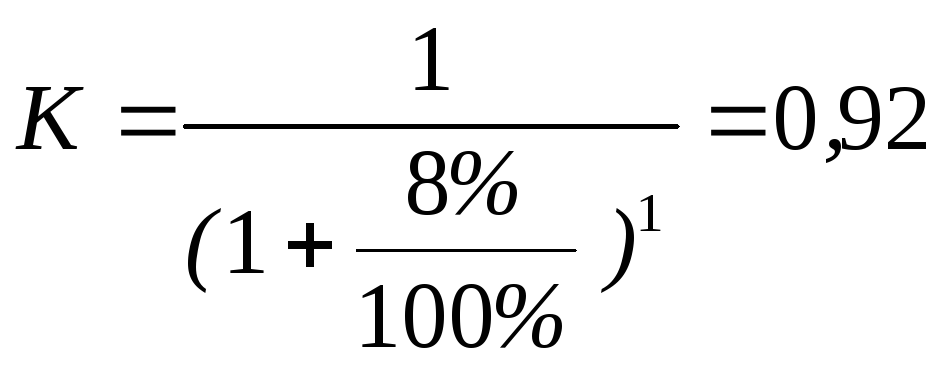

Так, например, в первый год коэффициент привидения будет равен:

.

.

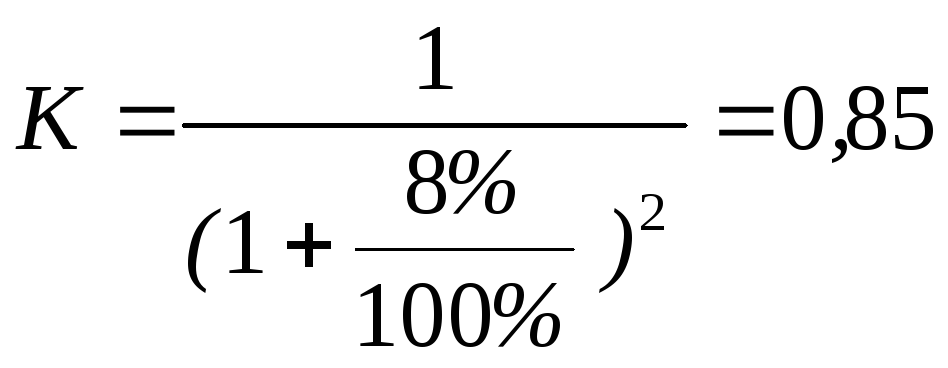

Во второй год

и т. д.

и т. д.

Увеличение собственного капитала предприятия равно произведению прироста чистой прибыли на коэффициент привидения.

Чистый доход предприятие нарастающим итогом определяется следующим образом: в 1 год он равен разности между увеличением собственного капитала предприятия с учетом инфляции и дополнительными капитальными вложениями в проект.

Во 2-ой год чистый доход будет равен сумме увеличения собственного капитала с учетом инфляции во 2-ой год и чистого дохода за 1 год. В 3-ий год чистый доход будет равен сумме увеличения собственного капитала с учетом инфляции в 3-ий год и чистого дохода за 2-ой год и т.д.

Срок достижения положительной величины чистых доходов предприятия и будет считаться сроком окупаемости проекта. Все расчеты сведены в таблицу 5.16.

Таблица 5.16 – Расчет чистых доходов предприятия в течение срока жизни проекта.

|

Показатели |

Срок эксплуатации проектируемого оборудования | ||||

|

1 год |

2 год |

3 год |

4 год |

5 год | |

|

1 Капитальные вложения в проект, руб |

2195900 |

|

|

|

|

|

2 Годовой прирост прибыли предприятия (Пр), руб |

1206900 |

1206900 |

1206900 |

1206900 |

1206900 |

|

3 Налог на прибыль (%), руб |

211380 |

211380 |

211380 |

211380 |

211380 |

|

4 Прирост чистой прибыли, руб. |

995520 |

995520 |

995520 |

995520 |

995520 |

|

5 Коэффициент приведения |

0,92 |

0,85 |

0,79 |

0,73 |

0,67 |

|

6 Увеличение собственного капитала предприятия с учетом инфляции (коэффициента приведения) |

915879 |

846192 |

786461 |

726730 |

666998 |

|

7 Чистый доход предприятия нарастающим итогом |

-1280021 |

-433829 |

352632 |

1079362 |

174636 |

Таким образом, данный проект будет давать прибыль с третьего года после его внедрения.

Рисунок 5.2 – График окупаемости

5.8 Определение минимальной программы выпуска

Для определения минимальной программы выпуска рассчитываются постоянные и удельные переменные затраты.

К постоянным затратам (не зависящим от программы выпуска) относятся:

- цеховые расходы;

- расходы на содержание и эксплуатацию оборудования (амортизация оборудования, транспортных средств и дорогостоящего инструмента; затраты на вспомогательные материалы; затраты на воздух, воду, пар; заработная плата вспомогательных рабочих: наладчиков, электриков, деж. слесарей с единым соц. налогом; износ малоценных и быстроизнашивающихся предметов; ремонт оборудования);

- коммерческие расходы.

К переменным затратам (рассчитывающимся на одну деталь) относятся:

затраты на основные материалы;

- заработная плата основных производственных рабочих (основная и дополнительная) с отчислениями на соц. нужды;

- расходы на содержание и эксплуатацию оборудования (на электроэнергию для работы оборудования, на воду для промывки деталей);

- общезаводские расходы;

- прочие производственные расходы.

Минимальная программа выпуска определяется по формуле

![]() (5.23)

(5.23)

![]()

Применение станков с ЧПУ для изготовления детали «Основание 4043» будет экономически эффективно при годовой программе 1710 шт.

Для построения графика расчета критической программы выпуска необходимо составить таблицу 5.17. График расчета критической программы выпуска детали "Основание" представлен на рисунке 5.2.

Таблица 5.17 – Данные для построения графика расчета критической программы выпуска детали "Основание 4043"

|

Текущий выпуск |

0 |

500 |

1000 |

1500 |

2000 |

2500 |

3000 |

3500 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |

|

Зпост. |

957209 |

957209 |

957209 |

957209 |

957209 |

957209 |

957209 |

957209 | |

|

Зперем. |

0 |

182310 |

364530 |

546770 |

729015 |

911262 |

1093510 |

1275758 | |

|

Зобщ. |

957209 |

1139519 |

1321739 |

1503979 |

1686224 |

1868471 |

2050719 |

2232967 | |

|

Ц |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 | |

|

Q |

0 |

500000 |

1000000 |

1500000 |

2000000 |

2500000 |

3000000 |

3500000 | |

![]() – постоянные издержки;

– постоянные издержки;![]() – переменные издержки;

– переменные издержки;![]() – общие издержки;

– общие издержки;

Q – выручка за партию

Рисунок5.2 – График расчета критической программы выпуска детали "Основание"

6 Безопасность жизнедеятельности

Успешное решение задач по созданию безопасных и безвредных условий труда работающих на предприятиях машиностроения во многом зависит от широкого применения безопасной техники и коллективных средств защиты. Совершенствование и интеграция производства, применение интенсивных технологий, использование новых материалов, робототехники, гибких производственных систем выдвигают повышенные требования к созданию безопасных условий труда.

По мере усложнения системы “человек-техника” все ощутимее становятся экономические, социальные или иные потери от несоответствия условий труда и техники производства возможностям человека.

С каждым годом проблема проектирования и эксплуатации системы “человек-техника” становится все более важной для производства и от того насколько успешно она будет решена, в значительной степени зависит качество и эффективность работы машиностроительных заводов, транспорта, сельского хозяйства и других отраслей. Решение данной проблемы невозможно без комплексного учета опасных и вредных производственных факторов, воздействующих на человека в процессе его трудовой деятельности.

В данном разделе анализируются факторы опасности, вредности, тяжести и напряжённости на участке станков с ЧПУ, определяется класс условий труда, рассматриваются средства защиты от травмоопасных и вредных производственных факторов, оценивается технологический процесс по требованиям безопасности, решается вопрос сбора, транспортирования и сдачи стружки.