1.2 Общая ситуация на рынке гостиничной недвижимости рф

В течение последнего времени в России наблюдается стремительное развитие гостиничного бизнеса. В крупные города приходят международные гостиничные сети, растет число маленьких частных отелей, реконструируются старые советские гостиницы. Правда, количественный рост далеко не всегда сопровождается одновременным повышением качества обслуживания и уровня сервиса.

Лидерами по развитию гостиничного бизнеса сегодня являются Москва, Санкт-Петербург, Сочи. Быстро растет отельный бизнес в Калининграде, Томской и Волгоградской областях, на Урале (в частности, в Челябинске и Екатеринбурге), а также в Красноярске. От них немного отстает Дальний Восток. В некоторых источниках дается информация о том, что в данный момент на территории России существует около 11 698гостинниц. В таблице 1.1. представлен список городов лидеров Российского рынка гостиничных услуг.

Таблица 1.1 Лидеры рынка гостиничных услуг в России

|

Город / регион |

Количество гостиниц |

|

Санкт-Петербург |

351 |

|

Москва |

283 |

|

Сочи |

136 |

|

Московская область |

41 |

|

Екатеринбург |

39 |

|

Нижний Новгород |

31 |

|

Новосибирск |

24 |

|

Краснодар |

22 |

|

Геленджик |

22 |

|

Казань |

20 |

|

Самара |

18 |

|

Абакан |

18 |

|

Астрахань |

16 |

|

Иркутск |

16 |

|

Челябинск |

16 |

|

Калининград |

14 |

Во всех перечисленных регионах, существует тесная взаимосвязь между гостиничными предприятиями и властями: последние выражают заинтересованность в создании мощной индустрии гостеприимства и пытаются привлечь инвесторов для реализации перспективных проектов в сфере гостиничного бизнеса.

Анализируя общее количество гостиниц в России, следует отметить, что с 2006 года количество гостиничных предприятий стало постепенно увеличивается.При этом в кризисном 2009 году в России был построен 471 туристский объект, и общий объем привлеченных средств превысил 80,5 млрд руб. Среди них - 439 средств размещения разного формата. В табл. 1.2отражены собранные основные показатели гостиничных предприятий РФ в период с 2005 по 2012 г

Таблица 1.2 Гостиничная база России

|

Год |

Число гостиниц |

|

2005 |

3626 |

|

2006 |

4000 |

|

2007 |

4369 |

|

2008 |

4512 |

|

2009 |

4983 |

|

2010 |

5849 |

|

2011 |

6288 |

|

2012 |

11698 |

Всего по состоянию на конец 2005 года на российском рынке гостиничных услуг работало 3 тыс. 626 тыс. гостиниц. Номерной фонд которых составил 370 тыс. мест.

В 2006 году работало уже около 4 тыс. гостиниц, включая санатории и пансионаты. Номерной фонд российских гостиниц в 2006 году составил более 410 тыс. мест.

В 2007 году в России работало 4 369 гостиниц (включая санатории и пансионаты) на 468 тыс. мест.

В 2008 году количество Российских гостиниц продолжило увеличиваться, и составило 4 512 гостиниц. Номерной фонд гостиниц составил 4 970 тыс. мест.

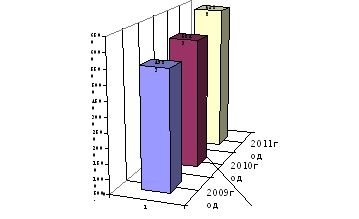

На рисунке 1.1. подробно отраженна тенденция увеличения количества гостиничных предприятий России в период с 2009 года по 2011 год.

Рисунок 1.1 Количество гостиничных предприятий России

Таким образом, гостиничный рынок России в последнее время демонстрирует хорошую динамику развития. Так, его денежная емкость по итогам 2007 года составила 1,7-2 млрд. долларов, а темпы роста - 20-25%.

При этом в кризисном 2009 году в России был построен 471 туристский объект, и общий объем привлеченных средств превысил 80,5 млрд руб.

Благоприятный момент активно используют иностранные компании, чтобы занять интересующие их верхний и средний ценовые сегменты.

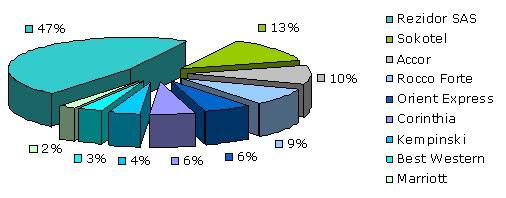

Мировой опыт организации гостиничного бизнеса показывает, что сетевое объединение позволяет достичь наиболее высоких показателей заполняемости отелей и максимальных финансовых результатов. Эти факторы и предопределили основную тенденцию развития российского бизнеса : активное освоение рынка ведущими международными сетевыми игроками и создание национальных гостиничных сетей.

Рисунок 1.2. .Доли международных гостиничных операторов в структуре гостиничного хозяйства России