Ход выполнения работы

1. Выбираем соответствующий вариант из таблицы 1, вариант №4.

2. Выполняем в EXCEL расчет суммы амортизации по годам с учетом заданного срока полезной эксплуатации объекта, первоначальной стоимости и ликвидационной стоимости, с помощью специальных функций. Используем линейный способ, способ уменьшаемого остатка (с коэффициентом 2) и способ списания стоимости по сумме числа лет. Расчеты выполняем в таблице 2, в таблице 3 приведены функции, которые выполняют расчёт автоматически.

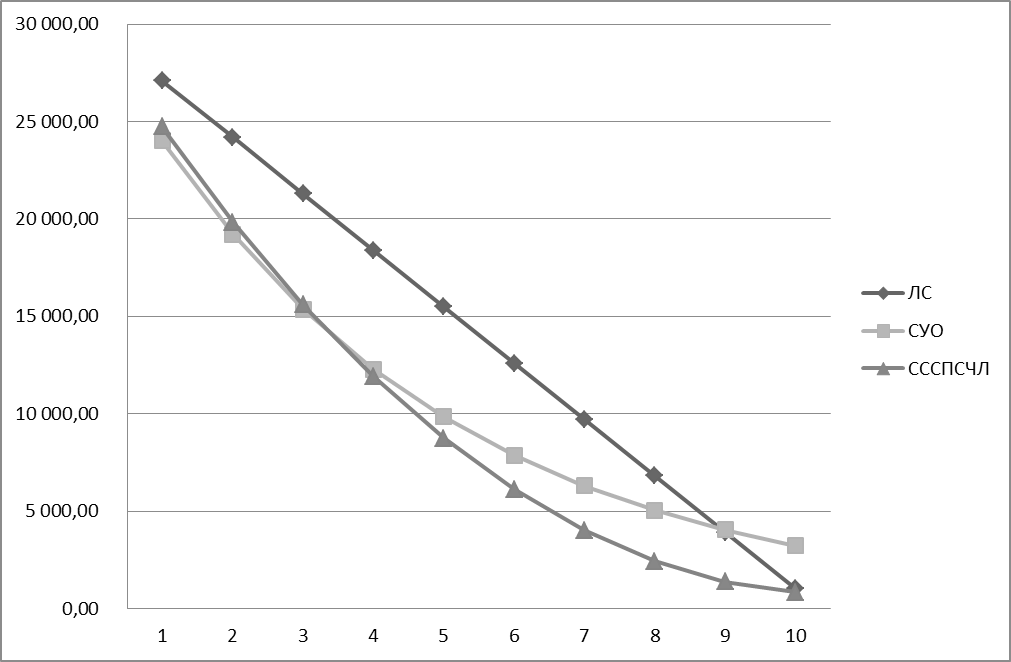

3. Строим диаграмму-график (см. Рис. 1), отражающую изменение стоимости объекта по годам при амортизации разными методами.

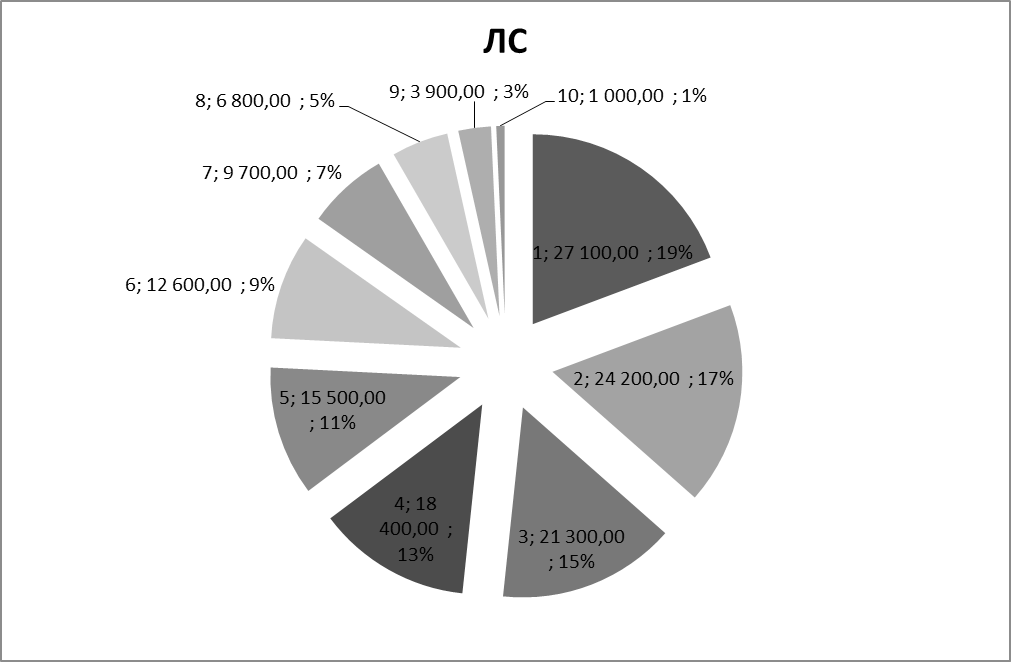

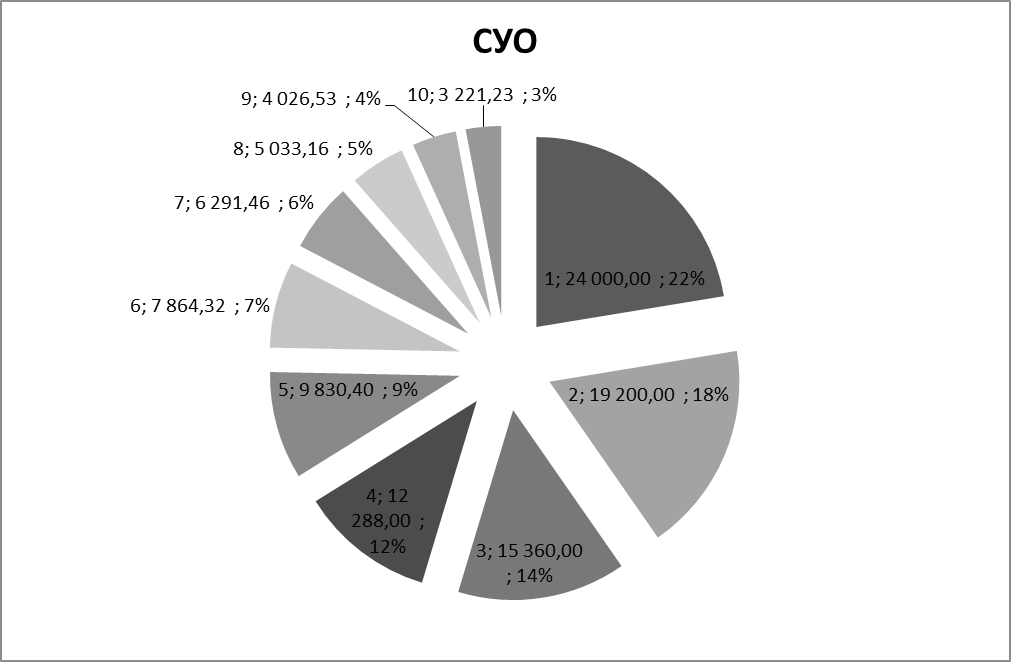

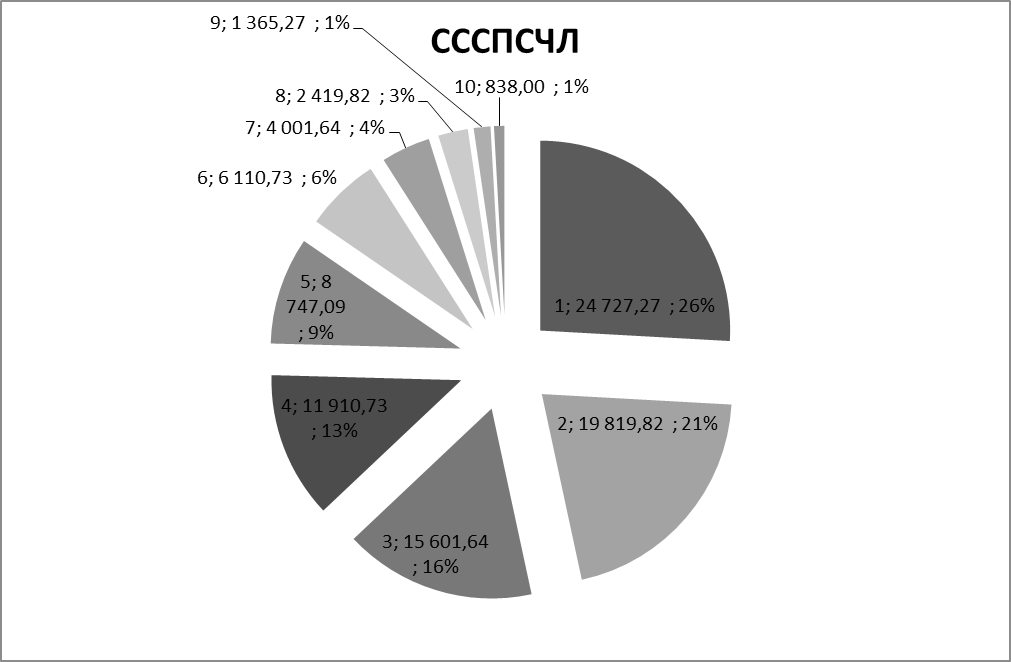

4. Для каждого метода строим круговую диаграмму (см. Рис. 2, Рис. 3, Рис. 4), характеризующую вклад амортизации по каждому году в общую амортизационную сумму.

5. Строим столбиковую диаграмму (см. Рис. 5), иллюстрирующую соотношение величин суммы амортизации, рассчитанной разными методами.

Таблица 2

Расчёт суммы амортизации

|

Расчёт амортизации объекта |

Прибор измерительный |

|

|

| |||||

|

Первоначальная стоимость |

30 000,00р. |

|

|

|

|

| |||

|

Ликвидационная стоимость |

1 000,00р. |

|

|

|

|

| |||

|

Срок полезного использования |

10 |

лет |

|

|

|

| |||

|

Дата постановки на учёт |

11.12.1999 |

|

|

|

|

| |||

|

|

1 способ расчёта |

2 способ расчёта |

3 способ расчёта | ||||||

|

|

Линейный способ |

Способ уменьшаемого остатка |

Способ списания по сумме числа лет | ||||||

|

Год |

Балансовая (остаточная) стоимость на начало года (руб) |

Амортизация (руб) |

Балансовая (остаточная) стоимость на конец года (руб) |

Балансовая (остаточная) стоимость на начало года (руб) |

Амортизация (руб) |

Балансовая (остаточная) стоимость на конец года (руб) |

Балансовая (остаточная) стоимость на начало года (руб) |

Амортизация (руб) |

Балансовая (остаточная) стоимость на конец года (руб) |

|

1 |

30 000,00 |

2 900,00 |

27 100,00 |

30 000,00 |

6 000,00 |

24 000,00 |

30 000,00 |

5 272,73 |

24 727,27 |

|

2 |

27 100,00 |

2 900,00 |

24 200,00 |

24 000,00 |

4 800,00 |

19 200,00 |

24 727,27 |

4 907,45 |

19 819,82 |

|

3 |

24 200,00 |

2 900,00 |

21 300,00 |

19 200,00 |

3 840,00 |

15 360,00 |

19 819,82 |

4 218,18 |

15 601,64 |

|

4 |

21 300,00 |

2 900,00 |

18 400,00 |

15 360,00 |

3 072,00 |

12 288,00 |

15 601,64 |

3 690,91 |

11 910,73 |

|

5 |

18 400,00 |

2 900,00 |

15 500,00 |

12 288,00 |

2 457,60 |

9 830,40 |

11 910,73 |

3 163,64 |

8 747,09 |

|

6 |

15 500,00 |

2 900,00 |

12 600,00 |

9 830,40 |

1 966,08 |

7 864,32 |

8 747,09 |

2 636,36 |

6 110,73 |

|

7 |

12 600,00 |

2 900,00 |

9 700,00 |

7 864,32 |

1 572,86 |

6 291,46 |

6 110,73 |

2 109,09 |

4 001,64 |

|

8 |

9 700,00 |

2 900,00 |

6 800,00 |

6 291,46 |

1 258,29 |

5 033,16 |

4 001,64 |

1 581,82 |

2 419,82 |

|

9 |

6 800,00 |

2 900,00 |

3 900,00 |

5 033,16 |

1 006,63 |

4 026,53 |

2 419,82 |

1 054,55 |

1 365,27 |

|

10 |

3 900,00 |

2 900,00 |

1 000,00 |

4 026,53 |

805,31 |

3 221,23 |

1 365,27 |

527,27 |

838,00 |

Таблица 3

Формулы расчёта суммы амортизации

|

Расчёт амортизации объекта |

Прибор измерительный |

|

|

| ||||||

|

Первоначальная стоимость |

30000 |

|

|

|

|

| ||||

|

Ликвидационная стоимость |

1000 |

|

|

|

|

| ||||

|

Срок полезного использования |

10 |

лет |

|

|

|

| ||||

|

Дата постановки на учёт |

36505 |

|

|

|

|

| ||||

|

|

1 способ расчёта |

2 способ расчёта |

3 способ расчёта | |||||||

|

|

Линейный способ |

Способ уменьшаемого остатка |

Способ списания по сумме числа лет | |||||||

|

Год |

Балансовая (остаточная) стоимость на начало года (руб) |

Амортизация (руб) |

Балансовая (остаточная) стоимость на конец года (руб) |

Балансовая (остаточная) стоимость на начало года (руб) |

Амортизация (руб) |

Балансовая (остаточная) стоимость на конец года (руб) |

Балансовая (остаточная) стоимость на начало года (руб) |

Амортизация (руб) |

Балансовая (остаточная) стоимость на конец года (руб) | |

|

1 |

=E2 |

=АПЛ(E2;E3;E4) |

=B9-C9 |

=E2 |

=ДДОБ(E2;E3;E4;A9;2) |

=E9-F9 |

=E2 |

=АСЧ(E2;E3;E4;A9) |

=H9-I9 | |

|

2 |

=D9 |

=АПЛ(E2;E3;E4) |

=B10-C10 |

=G9 |

=ДДОБ(E2;E3;E4;A10;2) |

=E10-F10 |

=J9 |

=АСЧ(E2;E4;E4;A10) |

=H10-I10 | |

|

3 |

=D10 |

=АПЛ(E2;E3;E4) |

=B11-C11 |

=G10 |

=ДДОБ(E2;E3;E4;A11;2) |

=E11-F11 |

=J10 |

=АСЧ(E2;E3;E4;A11) |

=H11-I11 | |

|

4 |

=D11 |

=АПЛ(E2;E3;E4) |

=B12-C12 |

=G11 |

=ДДОБ(E2;E3;E4;A12;2) |

=E12-F12 |

=J11 |

=АСЧ(E2;E3;E4;A12) |

=H12-I12 | |

|

5 |

=D12 |

=АПЛ(E2;E3;E4) |

=B13-C13 |

=G12 |

=ДДОБ(E2;E3;E4;A13;2) |

=E13-F13 |

=J12 |

=АСЧ(E2;E3;E4;A13) |

=H13-I13 | |

|

6 |

=D13 |

=АПЛ(E2;E3;E4) |

=B14-C14 |

=G13 |

=ДДОБ(E2;E3;E4;A14;2) |

=E14-F14 |

=J13 |

=АСЧ(E2;E3;E4;A14) |

=H14-I14 | |

|

7 |

=D14 |

=АПЛ(E2;E3;E4) |

=B15-C15 |

=G14 |

=ДДОБ(E2;E3;E4;A15;2) |

=E15-F15 |

=J14 |

=АСЧ(E2;E3;E4;A15) |

=H15-I15 | |

|

8 |

=D15 |

=АПЛ(E2;E3;E4) |

=B16-C16 |

=G15 |

=ДДОБ(E2;E3;E4;A16;2) |

=E16-F16 |

=J15 |

=АСЧ(E2;E3;E4;A16) |

=H16-I16 | |

|

9 |

=D16 |

=АПЛ(E2;E3;E4) |

=B17-C17 |

=G16 |

=ДДОБ(E2;E3;E4;A17;2) |

=E17-F17 |

=J16 |

=АСЧ(E2;E3;E4;A17) |

=H17-I17 | |

|

10 |

=D17 |

=АПЛ(E2;E3;E4) |

=B18-C18 |

=G17 |

=ДДОБ(E2;E3;E4;A18;2) |

=E18-F18 |

=J17 |

=АСЧ(E2;E3;E4;A18) |

=H18-I18 | |

Рис. 1. Изменение стоимости объекта по годам при амортизации разными методами

Рис. 2. Вклад амортизации по каждому году в общую амортизационную сумму при линейном способе

Рис. 3. Вклад амортизации по каждому году в общую амортизационную сумму при способе уменьшаемого остатка

Рис. 4. Вклад амортизации по каждому году в общую амортизационную сумму при способе списания стоимостипо сумме чисел лет срока полезного использования

Рис. 5. Соотношение величин суммы амортизации, расчитанной разными методами

Вывод

В рамках данной лабораторной работы были исследованы и проанализированы методы расчёта амортизации. В процессе работы были изучены функции Microsoft Excel для расчёта амортизационных отчислений.