Учебник для магистров ЭФОС Пономаренко Е.В

.pdf31

-усложнением инфраструктуры электроэнергетики.

Революционное развитие технологий способствует формированию конкурентного рынка электроэнергии. В силу ужесточения экологических требований и стандартов, возникла ниша для новых игроков на рынке, в том числе небольших энергетических компаний. Многие государства активно поощряют освоение так называемых альтернативных источников энергии: ветряных, приливных, небольших гидроэлектростанций, электростанций, работающих на органических отходах и т.д. Этот новый сектор отрасли заметно меняет энергобаланс (структуру источников получения энергии) некоторых стран.

Проблема энергетики многих государств - нехватка инвестиций. В первую очередь это касается стран с переходной экономикой, где сохраняется государственная монополия в электроэнергетике. Там государственные инвестиции снизились на порядок, в то время как частные инвесторы не готовы вкладывать серьезные деньги в предприятия, которые они не могут контролировать и рентабельность которых низка. В результате инвестиционный голод привел к постепенной деградации отрасли. В этих условиях либерализация электроэнергетики помогает привлечь средства частных инвесторов.

Все эти факторы в совокупности способствовали возникновению свободного рынка электроэнергии, развитию конкуренции в отрасли, как в масштабе отдельных территорий, так и в государственном, и в межгосударственном. Появилась возможность не только продавать энергию по свободным ценам, но и приспособить ее куплю-продажу к текущей конъюнктуре (сделать торговлю более оперативной, а ценообразование – более гибким), значительно расширив круг участников свободного рынка. Для этого и потребовалось реформировать электроэнергетику, построенную на принципах монополизма.

Каким образом осуществляется демонополизация отрасли?

В современной электроэнергетике действует оптовый и розничный рынки. На оптовом рынке крупные электростанции и импортеры продают электроэнергию оптовым покупателям - энергоснабжающим организациям (розничным поставщикам) и крупным конечным потребителям, а поставка им электроэнергии осуществляется преимущественно по электрическим сетям высокого напряжения (передающим сетям).

На розничном рынке энергоснабжающие организации и региональные электростанции продают электроэнергию розничным покупателям (средним и мелким конечным потребителям), а поставка им электроэнергии осуществляется по сетям среднего и низкого напряжения (распределительным сетям).

Переход от монопольного рынка, когда одна вертикально - интегрированная компания (ВИК) монопольно осуществляет производство, передачу, распределение и сбыт электроэнергии, к конкурентному рынку, может быть осуществлен различными путями и в различных вариантах, однако сферы ее передачи и распределения в любом случае должны оставаться монопольными и регулироваться государством. Кроме того, переход к конкуренции мож-

32

но осуществить поэтапно - вначале на оптовом рынке, а затем и на розничном.

Реформирование отрасли в разных странах сводится к определенным направлениям, которые реализуются полностью или отчасти.

В зависимости от того, насколько радикально и последовательно проводятся эти преобразования (и проводятся ли вообще) различают несколько моделей электроэнергетики, к которым сводится строение отрасли в большинстве стран мира. Принято выделять четыре таких модели:

Вертикально-интегрированная модель характеризуется абсолютной монополизацией отрасли: доминирует одна вертикально-интегрированная компания или холдинг, обычно подконтрольные государству. Эта модель свойственна большинству стран в дореформенный период.

Модель независимых производителей отличается от первой демонополизацией производства электроэнергии: возникают независимые друг от друга частные генерирующие компании, которые конкурируют за право поставлять оптом электроэнергию, как правило, под гарантии государства. Эта модель характеризуется весьма ограниченной конкуренцией.

Модель единого закупщика (покупателя) – монопсония, заключается в том, что централизованная государственная организация закупает электроэнергию оптом у независимых производителей, а затем перепродает ее. От модели независимых производителей отличается, в частности, наличием независимых сбытовых компаний, которые приобретают энергию у единого закупщика по регулируемым государством тарифам, затем продают ее конечным потребителям по цене, с ограниченной нормой доходности. Однако независимый от государства сбыт часто играет второстепенную роль на рынке.

Конкурентная модель предполагает радикальную демонополизацию сфер производства и сбыта электроэнергии (нередко с преобладанием частного сектора в этих сферах). Естественная монополия на некоторые виды деятельности сохраняется, но иногда государство отказывается от преобладающего контроля над активами (собственностью) естественных монополий, сохраняя лишь централизованный контроль над их функционированием.

Перечисленные модели нередко существуют не в чистом, а в смешанном виде. По этой причине модели иногда называют базовыми прототипами, на основе которых строится реальная, смешанная модель отрасли в той или иной стране.

Например, при монопсонической модели в Польше, Венгрии, Италии допускаются альтернативные единому закупщику поставщики энергии, в том числе иностранные, и (в Италии) крупные независимые производители национального масштаба.

Нередко перечисленные модели отрасли являются стадиями реформирования электроэнергетики, т.е. ее переходным состоянием. Это относится к моделям независимых производителей и единого закупщика, которые применяются как этап на пути дальнейшей либерализации отрасли в таких странах как Италия, Польша, Литва, Казахстан и др.

33

Результатом наиболее радикальных и последовательно проведенных реформ становится конкурентная модель.

Однако либерализация электроэнергетики требует учета специфических условий и проблем конкретной страны.

При удачном выборе "рецепта" и "дозировки" либерализации, реформы приносят ощутимые плоды в разных странах:

-активизируется приток инвестиций в электроэнергетику; -повышается конкурентоспособность отрасли и отдельных ее компа-

ний, улучшаются показатели энергоэффективности, экологические показатели и т.п.;

-наблюдается снижение цен или сохранение их на относительно невысоком уровне;

-повышается надежность энергоснабжения, качество услуг; -решаются проблемы неплатежей, что характерно, прежде всего, для

развивающихся государств и стран с переходной экономикой, где эта про-

блема носит наиболее острый характер (Бразилия, Казахстан и др.).

Рис. 2.2. Возможности реструктуризации электроэнергетики в зависимости от особенностей страны

За время проведения реформы электроэнергетики в России (фактически с 2001 г., когда вышло постановление Правительства РФ № 526) за рубежом произошел ряд событий, которые необходимо учитывать при реформировании российской электроэнергетики13.

13 См.:Артемов А. Модернизация государственного управления экономикой / Журнал «Экономист», А. Артемов, А. Брыкин, В. Шумаев – 2008. №2.

34

Во-первых, некоторые развитые страны, как Франция и Япония, фактически отказались от реформирования электроэнергетики (не предприняли реальных шагов в этом направлении), сохранив вертикальноинтегрированные регулируемые монопольные компании (модель 1). Во Франции – это государственная компания «Электрисите-дэ-Франс», которая монопольно снабжает электроэнергией всю страну. В Японии имеется около 10 частных компаний на соответствующих территориях. Аналогично, многие штаты США (примерно половина), в которых цены электроэнергии относительно низкие (но, все-таки, в 2-3 раза выше, чем в России), не торопятся с реформированием, сохраняя у себя регулируемые монополии.

Во-вторых, многие страны остановились при реформировании на модели «Единственный покупатель». Очень показателен в этом отношении опыт Южной Кореи, где в 1999 г. было принято решение о реструктуризации монопольной государственной компании «КЕПКО». Предусматривался поэтапный переход от модели 1 к модели 4. В 2001 г. из компании выделили 6 электрогенерирующих компаний (ЭГК), реализовав модель «Единственный покупатель». По имеющимся сведениям был получен значительный эффект, благодаря жесткой конкуренции, которая началась между генерирующими компаниями. Однако, дальнейшее реформирование застопорилось. Намечавшаяся на 2003 г. приватизация нескольких ЭГК и введение конкурентного оптового рынка (модель 3) не состоялись. Существенную роль в этом сыграла работа Тройственной комиссии (Правительство, Бизнес и Профсоюзы) в 2003-2004 гг., которая признала, что дальнейшее раздробление КЕПКО (т.е. переход к модели 3) не дает реального эффекта. Продолжение реструктуризации КЕПКО отложено на неопределенный период.

Очень осторожно и обдуманно относится к реформированию электроэнергетики Китай. Там образованы 5 национальных («всекитайских») ЭГК, каждая из которых владеет примерно 10 % генерирующих мощностей страны, расположенных в разных ее районах.

Имеются также территориальные (муниципальные) компании и независимые частные производители электроэнергии. Сохранена Государственная энергетическая компания, выполняющая роль «Единственного покупателя». Она покупает электроэнергию у ЭГК, продает ее потребителям, владеет электрическими сетями, осуществляет планирование развития и оперативнодиспетчерское управление системой. Тарифы на покупаемую и продаваемую электроэнергию регулируются государственными органами. Они устанавливаются индивидуально для каждой электростанции, причем на неопределенно длительный срок (тарифы пересматриваются лишь по обращению самих производителей). Это создает стимул у производителя к снижению издержек и получению дополнительной прибыли. Так, у одной из ЭГК –China Huaneng Group - прибыль в 2004 г. составила около 800 млн.долларов.

При такой модели рынка электроэнергетика Китая развивается невиданными темпами: в 2004 г. было введено 50 ГВт новых мощностей, еще

35

больше было запланировано на последующие годы (по 60-70 ГВт)14. В-третьих, во многих странах, где был введен конкурентный рынок

(модели 3 или 4), произошли кризисные явления или крупные системные аварии.

Широко известен Калифорнийский кризис в 2000-2001 гг., который вынудил вернуться к регулированию тарифов и деятельности энергокомпаний. На Северо-Востоке США и прилегающих провинциях Канады, где конкурентный рынок, казалось бы, успешно развивался, летом 2003 г. произошла крупнейшая в истории системная авария. После этого процесс дальнейшей реструктуризации электроэнергетики в США фактически был приостановлен. Аналогичные системные аварии, хотя и меньших масштабов, прокатились в 2003 г. по странам Западной Европы.

ВАргентине, Бразилии и Чили в последние годы отказались от конкурентного рынка и ввели регулирование тарифов ввиду образовавшегося дефицита и роста цен на электроэнергию. В Чили конкурентный рынок был введен даже раньше, чем в США и Западной Европе, и первое время он давал положительный эффект в части снижения издержек производства и цен электроэнергии. Однако электроэнергетика развивалась лишь за счет дешевых парогазовых установок на природном газе, импортируемом из Аргентины. Когда возможности импорта газа были исчерпаны, развитие генерирующих мощностей прекратилось, образовался дефицит (из-за роста электропотребления), и началось повышение цен.

ВБразилии и Аргентине, где большую долю составляют ГЭС (особенно, в Бразилии), их строительство прекратилось с переходом к конкурентному рынку, что также привело через несколько лет к образованию дефицита. В Южной Америке практически не осталось ни одной страны с конкурентным

рынком в электроэнергетике. Есть только несколько стран с моделью рынка «Единственный покупатель» (Мексика, Гондурас, Эквадор)15.

Отмеченный зарубежный опыт, несомненно, заслуживает самого серьезного внимания и изучения. Продолжая реформу нашей электроэнергетики, важно оценивать преимущества и недостатки, последствия и риски опыта других стран, где реформа уже проведена, тем более, что в России назревает дефицит генерирующих мощностей, при котором полное освобождение цен на электроэнергию станет серьезной проблемой конкурентоспособности экономики в целом.

2.3. Этапы реформирования электроэнергетики в Российской Федера-

ции

14 Уильямсон О. Экономические институты капитализма: Фирмы, рынки, «отношенческая» контрактация.

СПб, 1996.

15 Уильямсон О. Экономические институты капитализма: Фирмы, рынки, «отношенческая» контрактация. СПб, 1996.

36

Целью реформы электроэнергетики России стало достижение конкурентной модели (4 вариант). Задачи реформы - быстрое привлечение частных инвестиций в отрасль, сдерживание тарифов, защита индивидуальных потребителей на переходный период, повышение собираемости платежей, рост эффективности отрасли в целом16. Центральными вопросами реформирования, являлись проблемы создания конкурентного рынка в электроэнер-

гетике (в производстве и сбыте) и выработка эффективной системы регулирования тарифов.

В ходе реформы планировалось изменить структуру отрасли: осуществить разделение естественномонопольных (передача электроэнергии, опера- тивно-диспетчерское управление) и потенциально конкурентных (производство и сбыт электроэнергии, ремонт и сервис) функций, и вместо прежних вертикально-интегрированных компаний, выполнявших все эти функции, создать структуры, специализирующиеся на отдельных видах деятельности.

16Основными задачами реформирования электроэнергетики РФ являлись:

1.Создание конкурентных рынков электроэнергии во всех регионах России, в которых организация таких рынков технически возможна;

2.Создание эффективного механизма снижения издержек в сфере производства (генерации), передачи и распределения электроэнергии и улучшение финансового состояния организаций отрасли;

3.Стимулирование энергосбережения во всех сферах экономики;

4.Создание благоприятных условий для строительства и эксплуатации новых мощностей по производству (генерации) и передаче электроэнергии;

5.Поэтапная ликвидация перекрестного субсидирования различных регионов страны и групп потребителей электроэнергии;

6.Создание системы поддержки малообеспеченных слоев населения;

7.Сохранение и развитие единой инфраструктуры электроэнергетики, включающей в себя магистральные сети и диспетчерское управление;

8.Демонополизация рынка топлива для тепловых электростанций;

9.Создание нормативной правовой базы реформирования отрасли, регулирующей ее функционирование в новых экономических условиях;

10.Реформирование системы государственного регулирования, управления и надзора в электроэнергетике. Они были определены постановлением Правительства от 11 июля 2001 г. № 526 "О реформировании электроэнергетики Российской Федерации", затем конкретизированы в "Концепции Стратегии ОАО РАО "ЕЭС России" на 2005-2008 гг.

37

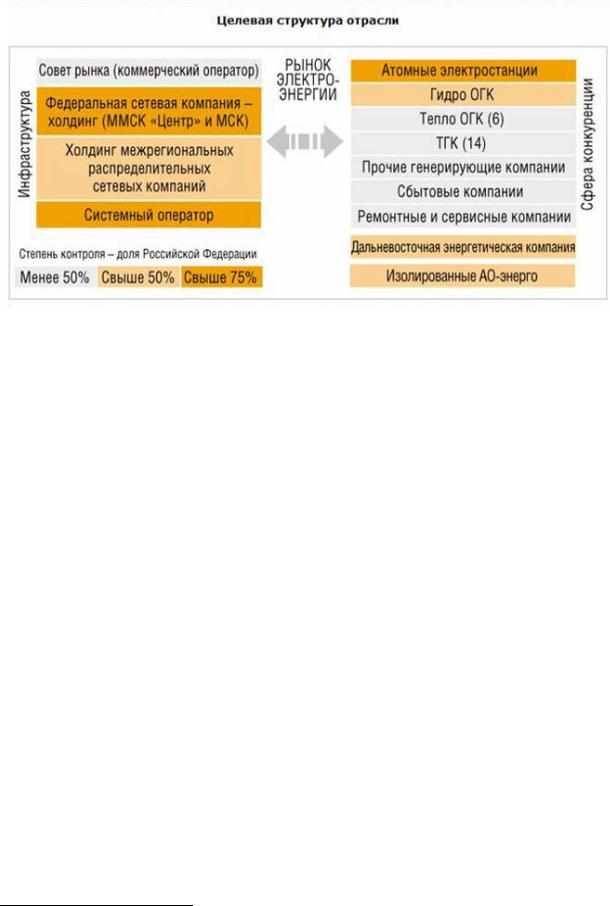

Рис.2.3 Модель реформирования российской электроэнергетики

В общем виде реформу энергетики можно разделить на три этапа17: 1−й этап - дифференциация региональных вертикальных АО-энерго на

отдельные организации по видам деятельности: производству, передаче, распределению и сбыту энергии.

2−й этап - создание целевой структуры рыночного функционирования энергетики(10 объединенных генерирующих компаний (ОГК) на основе федеральных базовых тепловых и гидравлических электрических станций; 14 территориальных генерирующих компаний (ТГК) на основе тепловых станций, выделенных из АО-энерго; федеральной сетевой компании (ФСК), которой переданы линии электропередач свыше 330 кВ; межмагистральных сетевых компаний, отвечающих за линии до 220 кВ; межрегиональных распределительных сетевых компаний (МРСК) с передачей им местных распределительных сетей; органов, регулирующих торговлю на оптовом и розничном рынках.

3−й этап - запуск оптовых и розничных рынков электроэнергии с последующей полной либерализацией торговли. Выпуск в обращение на фондовый рынок ценных бумаг созданных энергокомпаний. Его основным содержанием должно стать обеспечение притока инвестиций в конкурентные секторы электроэнергетики.

Процесс реформирования прежних электроэнергетических компаний (АО-энерго) начался в 2003 году охватил большинство АО-энерго. Было уч-

реждено семь ОГК, четырнадцать ТГК, четыре МРСК. С 2006 года вступили в силу новые правила работы оптового и розничного рынков электроэнергии, в результате чего осуществлен переход к регулируемым договорам между покупателями и генерирующими компаниями, ликвидирован сектор свободной торговли (ССТ), запущен спотовый рынок – "рынок на сутки вперед" (РСВ). К 2011 году предусматривается постепенная замена регу-

17 См.:Казенова Т.М. Развитие правового регулирования электроэнергетической отрасли в РФ // Энергетическое право, 2006, №2.

38

лируемых договоров на свободные (нерегулируемые) договоры. 30 июля 2008 года прекратил своё существование крупнейший монополист – РАО ЕЭС.

В настоящее время оптовый рынок электроэнергии и мощности по технологическим причинам разделен на несколько самостоятельных, почти или совсем не сообщающихся между собой, географических зон: первая ценовая зона (Европейская часть России и Урал), вторая ценовая зона (Сибирь), неценовые зоны.

Европейский регион: установленная мощность – 72-75% от общего показателя, и достаточно равномерно распределена по территории; используются различные виды топлива; развита сетевая инфраструктура.

Регион Сибири: установленная мощность – около 20% от общего показателя; относительно слабые связи между Европейским регионом и Дальним Востоком; в структуре производства более 50% составляют ГЭС.

Неценовые зоны (Дальний Восток, Калининградская область, Республика Коми и Архангельская область): Менее 10% установленных мощностей; наличие несколько крупных электростанций и слабая сеть при большой протяженности.

Для первой и второй ценовых зон характерны большое количество поставщиков и покупателей электроэнергии, развитая сетевая инфраструктура, что позволяет функционировать конкурентному рынку электроэнергии. В неценовых зонах структура генерации и распределения электроэнергии пока не позволяет организовать полноценные рыночные отношения. С 1 июля 2008 года по свободным ценам реализуется до 25% от утвержденного балансового объема производства и потребления электроэнергии.

На розничных рынках ключевой фигурой является гарантирующий поставщик – организация, закупающая электроэнергию на оптовом рынке и реализующая ее розничным потребителям. Гарантирующий поставщик обязан заключить договор с любым обратившимся к нему потребителем, расположенным в границах его зоны деятельности. Зоны деятельности гарантирующих поставщиков в каждом регионе устанавливаются региональным органом власти, исходя из сложившихся территориальных зон обслуживания назначенных гарантирующих поставщиков. Кроме гарантирующих поставщиков, на розничных рынках действуют энергосбытовые компании, которые полностью свободны в заключении договоров с потребителями и в установлении условий этих договоров, включая цены.

Реформа электроэнергетики в России неоднократно подвергалась критике. В качестве аргумента против варианта реформы часто используют историю калифорнийского кризиса.

Американский штат стал примером ускоренного реформирования энергетики по методу полного разделения сфер производства, передачи и сбыта с максимальным внедрением конкурентных отношений путем организации торговли электроэнергией через оптовый и розничный рынки. До начала преобразований в штате имелся 30−процентный резерв мощностей. После - генерирующие компании решили вывести из эксплуатации в общей сложности 11 000 МВт по причинам дороговизны

39

производимой ими энергии и высокой амортизации оборудования. В итоге существовавший резерв был сведен к минимуму. Кризис начался в августе 2000 года, во время максимальных сезонных нагрузок. В тот момент дефицит электрической мощности в штате составил 5 000–6 000 МВт и с трудом восполнялся за счет источников других штатов.

Баланс энергии и мощности в Калифорнии был нарушен вследствие увеличения нагрузки из-за массового использования кондиционеров, вызванного повышением температуры воздуха. Нехватка электрических мощностей в соседних штатах привела к повышению тарифов на оптовом рынке более чем в пять раз, что оказалось значительно выше фиксированных розничных цен. Проблема усугублялась выросшими издержками на содержание созданных сетевых и сбытовых компаний, оплату услуг оператора биржи и системного оператора. Общие убытки сетевых и сбытовых компаний составили около 80 млрд долларов. Кризис сопровождался массовыми веерными отключениями света.

В итоге реформирование электроэнергетики в США было приостановлено. В законодательные акты включили разделы по стандартам надежности, запретившие, по существу, любые преобразования в отрасли. А Федеральная энергетическая регулировочная комиссия и руководство штата приняли решения по контролю за рыночными процессами в энергетике18.

Опыт реформирования электроэнергетики штата Калифорния показал, что запуск чисто рыночных механизмов в энергетике может привести к неконтролируемому росту тарифов, катастрофическому падению надежности и значительному снижению инвестиций в развитие мощностей. С подобными последствиями, но в меньшей степени столкнулись другие страны (Англия,

Норвегия, Швеция, Новая Зеландия, Канада, Уругвай, Колумбия,

Аргентина, Бразилия), которые так же провели реформы энергетики по наиболее либеральному варианту.

Разделение единого электроэнергетического комплекса России на совокупность многочисленных коммерческих структур по производству, передаче, распределению и сбыту электроэнергии, действующих на конкурентном оптовом рынке, может фактически снизить надежность и безопасность электроснабжения потребителей. Такое разрушение единого организма чревато возникновением системных аварий, которые в климатических условиях России могут привести к необратимым нарушениям в системах жизнеобеспечения и спровоцировать серьезный социальный кризис в масштабах страны19.

Безусловно, необходимо предпринимать шаги для изменения ситуации с инвестициями в обновление фондов и строительство новых объектов энергетики. Необходимо внедрять конкурентные механизмы, меняя

18Архангельский В.П. Государственное регулирование рыночной экономики: учебник / под ред. В.П. Архангельского, А. В. Будорина, В. И. Кушлина и др.;– 2-е изд, доп. и перер. – М.: РАГС, 2008.

19Тукенов А. А. «Рынок электроэнергии: от монополии к конкуренции» Журнал «Энергорынок» №№ 9,10,11,12 2005 г.

40

психологию монополистов, но не без учета опыта стран, испытавших на себе отрицательные последствия реформирования энергетики по наиболее либеральной модели. Показательным является тот факт, что энергетики развитых западных стран все больше интересуются опытом организации электроэнергетики по образу советской модели, не дававшей сбоев даже в годы всеобщего хаоса, и ставят на первое место аспекты безопасности и надежности в ущерб чисто экономическим интересам.

Российская электроэнергетика переживает непростые времена. Приватизировав (передав рынку) генерирующие объекты, государство надеется привлечь в отрасль весьма существенные инвестиции, однако план базировался на стабильности экономики и не предвидел возможности кризиса, что и стало главной проблемой в сегодняшних условиях.

2.4.Реформа российских железных дорог

Внастоящее время железнодорожная отрасль осуществляет около 40% пассажирооборота российских перевозок, 80% грузооборота (без трубопроводного транспорта), в ней занято свыше 1 млн.350 тыс. человек.

Износ основных фондов превысил 60% в 2003 г., сетевого хозяйстваболее 50 лет, перекос тарифов между грузовыми и пассажирскими перевозками стал результатом перекрестного субсидирования. При этом перед отраслью стала проблема модернизации и развития инфраструктуры: необходимость создания высокоскоростных путей, обеспечения транспортной доступности к новым месторождениям и перспективным районам промышленного освоения.

Для решения задач, стоящих перед отраслью, была разработана поэтапная программа реформирования на 2003-2011 гг., а также программа капиталовложений до 2015 г. (коренная модернизация железнодорожного транспорта) и до 2030 г. (осуществление масштабных инвестиций в создание промышленной инфраструктуры на Урале, Сибири.

Как и в других отраслях естественных монополий, основная цель реформы состояла в привлечении инвестиций в отрасль – для строительства новых железнодорожных линий, развития действующих объектов инфраструктуры, развитие промышленного железнодорожного транспорта и т.п. Задачи – в разделении надзорных и хозяйственных функций, устранении перекрестного субсидирования грузовых перевозок по отношению к пассажирским, создании эффективного, конкурентоспособного рынка перевозок и услуг, привлечении средств для развития железнодорожного транспорта.

Согласно программе, основными инвесторами в отрасль должны стать частные инвесторы – 32%. Российская Федерация – 20%, ее субъекты – 5%, ОАО РЖД – 43%.

На первом этапе реформы для разделения экономических и надзорных функций было ликвидировано министерство путей сообщения и создано ОАО РЖД, функции тарифообразования переданы ФСТ, регулирования – ФАС, Минтрансу и другим структурам исполнительной власти.