Учебник для магистров ЭФОС Пономаренко Е.В

.pdf221

деленный в 2006 г. на два фонда – Фонд национального благосостояния и Резервный будет «страховать» бюджет от непредвиденных изменений внешнеэкономической конъюнктуры, а также использоваться для поддержания курса рубля и сдерживания инфляции. Другой источник – внешние и внутренние заимствования.

Таблица11.7

Источники покрытия дефицита федерального бюджета

млрд. рублей

Показатель |

2010 год |

|

Прогноз |

|

|

2011 год |

2012 год |

2013 год |

|||

Источники покрытия дефицита фе- |

2 428,6 |

1 767,3 |

1 712,9 |

1 765,2 |

|

дерального бюджета, всего |

|

|

|

|

|

% к ВВП |

5,4 |

3,6 |

3,1 |

2,9 |

|

в том числе за счет: |

|

|

|

|

|

Резервного фонда |

1 419,3 |

242,3 |

0,0 |

0,0 |

|

|

|

|

|

|

|

Фонда национального благосостоя- |

2,5 |

5,0 |

7,5 |

10,0 |

|

ния |

|||||

|

|

|

|

||

иных источников |

1 006,8 |

1 520,0 |

1 705,4 |

1 755,2 |

|

|

|

|

|

|

|

%% к ВВП |

2,2 |

3,1 |

3,1 |

2,8 |

В соответствии с законом, Стабилизационный фонд РФ является частью средств федерального бюджета, который образуется за счет превышения цены на нефть над базовой ценой, подлежащей обязательному учету, управлению и использованию в целях сбалансированности федерального бюджета при снижении цены на нефть ниже базовой. Под ценой на нефть понимается цена на 1 баррель нефти марки Urals. Цели фонда – накопление резерва для финансирования бюджетных расходов в случае снижения цен на энергоносители и сокращения поступлений налогов, а также защита финансовых активов государства от курсовых рисков.

Управление средствами Стабилизационного фонда осуществляет Министерство финансов РФ в порядке, определенном Правительством РФ.

Внастоящее время стабилизационные фонды существуют в более чем 22 странах.

Вмировой практике выделяют три вида стабилизационных фондов.

1.Бюджетные стабилизационные фонды, формируемые для текущей сбаланси-

рованности бюджетов в условиях, когда возможны изменения внешней конъюнктуры (Венесуэльский Фонд макроэкономической стабилизации, Медный стабилизационный фонд Чили) В период благоприятной ценовой конъюнктуры фонды наполняются за счет отчислений от рентных платежей. В случае понижения мировых цен средства фондов используются на финансирование текущих бюджетных расходов. К этому типу фондов по своему статусу можно отнести Стабилизационный фонд РФ.

2.Фонды будущих поколений. Эти фонды направлены на накопление ресурсов в долгосрочной перспективе для обеспечения бюджетных расходов в случае исчерпания невосполнимых природных ресурсов, ухудшения демографической ситуации и т.д. Поми-

222

мо рентных платежей в источниках их доходов существенную роль играют доходы от инвестирования накопленных средств. В некоторых стабилизационных фондах (Кувейтский фонд будущих поколений, Норвежский государственный нефтяной фонд) доходы от инвестирования сопоставимы или даже превышают поступления от природной ренты. Кроме того, например в Норвегии, в фонд зачисляются доходы при профиците бюджета, средства от приватизации государственного имущества и т.д.

3. Фонды для аккумулирования и распределения природной ренты среди гра-

ждан страны. Примером служит Постоянный фонд Аляски. В такие фонды на постоянной основе направляются платежи за использование природных ресурсов, а затем распределяются на индивидуальные счета граждан. Иногда средства фондов инвестируются в зарубежные финансовые активы, что сопоставимо с фондами будущих поколений.

Основными источниками финансирования дефицита федерального бюджета в 2010 году являются средства Резервного фонда, которые в их структуре составляют свыше 60 %, средства Фонда национального благосостояния - 13,1 %, другие источники - 23,5 %.

В 2011 году для финансирования дефицита в качестве основных источников определены внутренние и внешние заимствования, которые в общей структуре источников составляют 60,6 %, средства Фонда национального благосостояния - 39,4 %. В 2012 году средства Фонда национального благосостояния в структуре источников финансирования дефицита составят половину.

Таблица11.8

Прогноз объемов Резервного фонда и Фонда национального благосостояния на 2010-2013 гг.

№ |

|

2010 год |

2011 год |

2012 год |

2013 год |

|

|||||

|

Резервный фонд |

|

|

||

1. |

Объем на конец года |

343,7 |

47,1 |

47,1 |

47,1 |

|

В том числе размещено в фи- |

47,1 |

47,1 |

47,1 |

47,1 |

|

нансовые активы |

||||

|

|

|

|

|

|

|

Фонд национального благосостояния |

|

|||

1. |

Объем на конец года |

2 696,1 |

2 603,7 |

2 684,9 |

2 643,3 |

|

|

|

|

|

|

|

В том числе размещено в фи- |

518,7 |

217,0 |

217,0 |

217,0 |

|

нансовые активы |

||||

|

|

|

|

|

|

Таким образом, наряду с использованием средств Резервного фонда, которые к концу 2011 года вероятно будут исчерпаны, и средств Фонда национального благосостояния предусматривается привлечь заимствования в размере 5,5 % среднегодового уровня ВВП, как внутренние, так и внешние.

223

Заимствования на внутреннем и внешнем рынках содержат существенные риски неразмещения государственных ценных бумаг в полном объеме, удорожания заимствований в связи с увеличением процентных ставок по размещаемым бумагам, ускоренного использования средств Резервного фонда и Фонда национального благосостояния, влекут значительный рост расходов государства на обслуживание государственного долга.

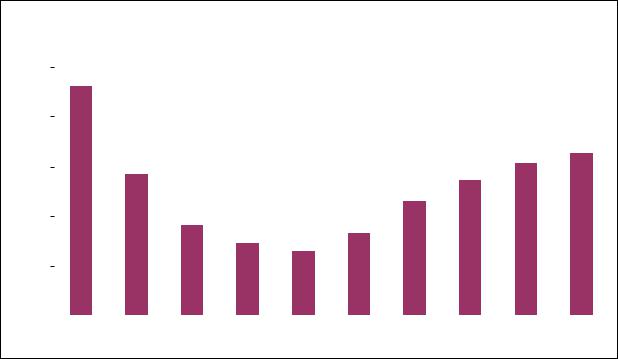

Диаграмма 11.3 Динамика государственного долга Российской Федерации (% к ВВП)

Государственныйдолг Российской Федерациик ВВП,%

25,0% |

|

|

23,1% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

20,0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15,3% |

16,3% |

|

||||||

15,0% |

|

|

|

|

|

14,2% |

9,1% |

|

|

|

|

|

|

|

|

|

|

|

|

11,5% |

13,6% |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

10,0% |

|

|

|

|

|

|

|

|

|

7,3% |

|

|

|

|

8,3% |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

5,0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

6,5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

||||||||||||||||||||||||||||||

Правительством РФ проводится политика существенного сокращения внешнего долга, продолжается политика замещения внешнего долга внутренним. Если в начале 2004 г. внутренний долг составлял 19,4% от внешнего государственного долга, то в конце 2008 г. его величина возросла до 90%..

Вопросы для повторения и задания:

1.Назовите основные группы государственных расходов в развитых странах.

2.Какова динамика государственных расходов в странах развитой рыночной экономики в долгосрочном периоде?

3.Какова структура государственных расходов в развитых странах? Какие расходы занимают наибольшую долю?

4.Чем отличается бюджетная политика России на 2006-2008 гг. от предшествующих периодов?

5.Охарактеризуйте цели и задачи национальных проектов 2006-2008 гг.

6.Что такое государственный долг? Как он образуется?

7.Что интересного вы узнали из зарубежного опыта использования стабилизационных фондов для адаптации к практике России?

224

ГЛАВА 12. ТЕОРИЯ НАЛОГООБЛОЖЕНИЯ. НАЛОГОВАЯ СИСТЕМА И НАЛОГОВАЯ РЕФОРМА В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.Введение в налогообложение

2 Экономическое содержание налога. Типы налоговых систем

3.Налоговая система и налоговая реформа в России

4.Доходы бюджетной системы Российской Федерации

1. ВВЕДЕНИЕ В НАЛОГООБЛОЖЕНИЕ

Налоги существуют давно, во времена феодальной зависимости они принимали натуральную форму, в настоящее время денежную. Право установления налогов принадлежит государству.

Создание справедливой и понятной налоговой системы - не простая задача, для этого необходимо определить некоторые общие принципы и критерии, по которым можно было бы оценить альтернативный варианты.

В настоящее время принято выделять пять свойств оптимальной нало-

говой системы: экономическую эффективность, административную простоту, гибкость, политическую ответственность, справедливость.

Экономическая эффективность предполагает, что налоговая система не должна входить в противоречие с эффективным распределением ресурсов, поскольку при современном уровне налоговых ставок налоговые соображения чаще всего являются основными при выборе способа хозяйствования, сбережений, потребления, инвестиций, вида сделок.

Административная простота означает, что издержки, связанные с функционированием налоговой системы, должны быть минимальными. Имеются прямые и косвенные издержки: первые – непосредственные издержки содержания налогового управления, вторые – затраты времени и средств, необходимые для правильного ведения учета налогоплательщиком. Существует несколько факторов, определяющих уровень административных издержек: виды и типы документов, необходимых для налогового учета; наличие льгот и условия их применения; дифференциация ставок налога в зависимости от уровня или категорий дохода, которые порождают возможность уклонения от уплаты налогов.

Гибкость налоговой системы – это ее способность быстро реагировать на изменяющиеся экономические условия. Существуют две возможности корректировки налоговой системы: обсуждение, введение новых законов и автоматические корректировки. Последние предполагает, что при изменении ситуации налоговая система сама будет создавать необходимые стимулы для экономики. Это возможно, например, при использовании прогрессивного налогообложения. Предпочтительнее иметь встроенные стабилизаторы в

225

налоговой системе, так как изменения, вносимые политическими решениями, чаще всего запаздывают из-за возникновения политических споров или не могут быть введены с нужной скоростью из-за бюрократических проволочек. Такие несвоевременные решения могут оказать сильное негативное воздействие на экономику государства.

Основной и самый сложный вопрос при формировании налоговых систем – это справедливость. В настоящее время рассматривают два основных момента справедливости – горизонтальное и вертикальное равенство. Горизонтальное равенство означает, что люди, одинаковые во всех отношениях, облагаются налогом одинаково. Вертикальное равенство означает то, что некоторые люди по своему положению должны платить более высокие налоги.

Неоднозначным является ответ на вопрос, что считать правильной основой для налогообложения. Одни утверждают, что налоги должны соответствовать получаемым выгодам, другие полагают, что они должны отвечать способности индивидуума платить. Очевидно, что налоги должны быть связаны с определенной степенью благополучия. Одни утверждают, что справедливо облагать людей налогами в соответствии с тем, что они изымают из системы потребляя, а не с тем, что они вкладывают, получая доход. Проблема состоит в том, что адекватно измерить платежеспособность, экономическое благополучие или полученные выгоды практически невозможно. Таким образом, наиболее простыми основами для расчета налога остаются доход и потребление.

Существует и другой подход к созданию налоговой системы, основанный на решении задачи экономики благосостояния. При этом рассматривается ряд налоговых структур эффективных по Парето, из которых осуществляется выбор. Налоговые структуры, эффективные по Парето, - это такие, которые максимизируют благосостояние одного индивидуума (группы лиц), подчинены получению государственных поступлений в бюджет и соответствуют достижению заранее оговоренного уровня полезности для других. Никто не может улучшить своего положения не ухудшая при этом положение другого.

Предположим, что экономика функционирует с полной эффективностью, т.е. постоянно находится в состоянии максимального использования всех производственных возможностей, производит необходимое количество общественных благ. Даже если рыночная система настолько совершенна, то у нее все равно могут быть изъяны в результатах.

Рынки не распределяют доход по принципу социальной справедливости и равенства. Рыночная экономика может приводить к появлению неприемлемо высокого уровня неравенства по доходам и потреблению.

Справедливо, что на доход, получаемый каждым человеком либо фирмой, влияет множество факторов, включающих приложенные усилия, занимаемая должность, образование, наследство, факторные цены, умение оказаться в нужное время в нужном месте и др. Однако, распределение дохода может быть несправедливым. Это происходит не потому, что рынок неправильно работает. Рыночный механизм выполняет свои функции: производит

226

обмен товаров на деньги. Даже наиболее эффективные рыночные системы могут приводить к большому неравенству.

Если страна осуществляет переход к жесткой рыночной системе и государство проводит политику невмешательства, то происходит расслоение общества, появляется круг очень богатых и сверх обеспеченных людей, в то же время происходит уменьшение трудовых доходов людей с низкой квалификацией и образованием. В стране становится больше бездомных, увеличивается число семей, живущих за чертой бедности.

Неравенство в получении доходов может быть неприемлемо с политической и этической точек зрения. Поскольку государство (общественный сектор) призвано преодолевать «провалы» рынка, оно может при помощи экономической политики внести изменения в распределение доходов.

1.Путем введения прогрессивного налогообложения, облагая высокий доход в большей степени, чем низкий.

2.Использованием социальных трансфертов, т.е. безвозмездных денежных выплат в случае, когда низкие налоговые ставки не могут оказать помощь людям, не имеющим доход (инвалиды с детства), либо имеющим низкий доход по объективным причинам (низкая квалификация, отсутствие страхового стажа: многодетные, жены военнослужащих и т.п.).

3.Государство может субсидировать потребление в группах с низким доходом, обеспечивая дотации на питание, предоставляя социальное обслуживание, недорогое жилье или субсидируя ипотеку.

Экономическая наука не дает ответа на вопрос, как и в каких объемах нужно в точности производить перераспределение рыночного дохода в пользу малоимущих слоев общества. Скорее это политический вопрос, и ответить на него должно само общество. Экономическая теория способна лишь анализировать эффективность различных систем перераспределения и помочь в создании более эффективных систем налогообложения. При этом экономистами используются два подхода: утилитаристсий и ролсианский.

Утилитаристский подход утверждает, что налоговая система должна быть ориентирована на максимизацию суммарной полезности. Согласно ему, налог должен обеспечивать ситуацию, когда потеря полезности от одной единицы дохода будет для всех одинакова. Считается, что такой подход дает основания для прогрессивного налогообложения и является основой для горизонтального равенства. Ролсианская точка зрения исходит из того, что налоговая система должна быть направлена на максимизацию благосостояния человека, находящегося в наихудшем положении.

Существует много случаев, когда налоги, различные с управленческой точки зрения, оказываются равноценными с экономической. Примеры - налоги на объем реализации продукции (налог с продаж), пропорциональный подоходный налог и налог на добавленную стоимость. Это объясняется тем, что величина дохода и выпуска должна быть соизмеримыми. Налог на заработную плату и налог на потребление также равноценны, так как введение и

227

того и другого налога сокращает возможности потребления.

На распределение налогового бремени оказывают влияние и другие факторы. Налог, оказывающий влияние не на одну, а на несколько отраслей будет иметь разные экономические последствия. Распределение налогового бремени может быть неодинаковым в долгосрочном и краткосрочном периодах, так как для ряда изменений, происходящих в результате налогообложения, требуется много времени.

При решении проблемы оптимальности налогообложения государ-

ство сталкивается не с выбором из налоговых структур, эффективных по Парето, а с так называемой теорией лучшей из худших альтернатив.

При планировании налогов осуществляется выбор между распределительными целями и эффективностью. Оптимальные налоги отражают выигрыш дополнительного перераспределения по сравнению с издержками, т.е. потерями в эффективности. Оптимальная величина налогообложения зависит от подходов к благосостоянию общества (утилитаристском или ролсианском), а также доступности информации государству, которое определяет виды вводимых налогов.

2. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ НАЛОГА. ТИПЫ НАЛОГОВЫХ СИСТЕМ.

Главное отличие налогообложения от всех остальных платежей состоит в том, что налоги носят обязательный характер.

Вмировой экономической теории существует несколько определений содержания налога и его функций. Наиболее распространенной является позиция экономики общественного сектора, которая объясняет налог как плату за общественные услуги, предоставляемые государством своим гражданам. Поскольку государство производит общественные блага, оно обязано накапливать финансовые ресурсы, получаемые в виде налогов, для покрытия расходов, направленных на производство общественных благ коллективного пользования (управление, правоохранительная деятельность, образование, здравоохранение и т.п.).

Вэкономической литературе есть и другая точка зрения, которая определяет налог как обязательный, безэквивалентный платеж, нецелевой, возвратный лишь опосредованно. Такой подход больше характерен для нерыночных экономик.

Государство должно оплачивать большое число расходов. Средства на эти цели поступают в государственные бюджеты, в основном, за счет налогов, которые являются их основным источником дохода. Устанавливая налоги, правительство определяет, каким образом необходимые ресурсы будут изыматься из доходов предприятий, домашних хозяйств и направляться на коллективное потребление и инвестиции. Средства, полученные от налогообложения, являются своего рода механизмом, с помощью которого реальные ресурсы трансформируются из частных благ в общественные.

Налоги оказывают определенное влияние на поведение людей в облас-

228

ти потребления. Независимо от того, как приспосабливаются люди к существующей системе налогообложения, увеличение налогов ухудшает их положение. Вместе с тем, действие некоторых налогов проявляется в меньшей степени, чем других.

Влияние любого налога может быть разложено на эффект дохода и эффект замещения. Эффект дохода означает, что при уплате налога в распоряжении индивидуума оказывается меньший доход и он вынужден сократить свое потребление. Эффект замещения возникает тогда, когда потребитель сокращает потребление одного товара, потребление которого облагается налогом, в пользу другого товара.

Для налога на потребительские товары как эффект дохода, так и эффект замещения обычно ведут к уменьшению уровня потребления этих товаров.

Налог также влияет на поведение потребителя в отношении текущего и будущего потребления. Для заемщиков и эффект дохода, и эффект замещения ведут к увеличению займов (при предположении, что процентные платежи подлежат налогообложению). Для сберегающего индивидуума эффект дохода обычно ведет к росту сбережений, а эффект замещения – к уменьшению сбережений.

Наиболее традиционным является разделение налогов по экономическому содержанию на прямые и косвенные.

Прямыми называются налоги, которыми непосредственно облагаются имущество или доход налогоплательщика. Они начисляются на текущий или капитальный доход, получаемый от использования земли, труда, капитала, и служат важнейшим инструментом воздействия на воспроизводство общественного капитала. Примером прямого налога является налог на доходы физических лиц (НДФЛ), налог на прибыль организаций, имущество юридических или физических лиц, добычу природных ископаемых и др. Поэтому прямые налоги называют налогами с доходов. Такой налог выплачивает производитель товара, получатель дохода, владелец недвижимости.

Косвенные налоги – это налоги на товары и услуги, оплачиваемые в цене товара. Косвенные налоги основаны на косвенном обложении предметов потребления, т.е. это налоги на расходы. Примеры косвенных налогов -

налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и т.д. Косвенные налоги, как правило, включаются в цену товара и в конечном итоге выплачиваются потребителем. Следовательно, такой налог факти-

чески платит покупатель, а продавец товара, по существу, становится сборщиком таких налогов.

В мировой практике существуют налоговые системы, которые:

1) либо основываются в большей степени на прямых налогах, которые концентрируются на уровне центрального правительства и свидетельствуют о существенном влиянии на регулирование воспроизводственных процессов. В такой системе действует принцип: «один налог в один бюджет». Этот тип налоговой системы используют США, Канада;

229

2)либо ориентируются на взимание косвенных налогов, что говорит об определенном ослаблении регулирования воспроизводственных процессов со стороны центрального правительства. При этом действует принцип «один налог в разные бюджеты», речь идет и о прямых, и о косвенных налогах. Этот тип налоговой системы используется в ряде европейских стран – Германии, Франции и т.д. Поскольку косвенные налоги собрать легче, чем прямые, в большинстве стран, вставших на путь рыночного развития, присутствует рост доли косвенных налогов в структуре бюджетных доходов;

3)третий тип налоговых систем – в поиске баланса между двумя первыми, в настоящее время многие страны, в том числе Российская Федерация, строят свои налоговые системы путем сочетания первых двух типов.

Налоговая система также должна быть максимально прозрачной. Потребители должны иметь представление о том, куда и в каких объемах направлены собранные государством денежные средства. Налоговая структура обязана четко реагировать на изменения, диктуемые политическим процессом и изменениями в законодательстве. При этом государство должно постоянно обращаться к гражданам за оценкой того, как расходуются налоговые поступления.

3.НАЛОГОВАЯ СИСТЕМА И НАЛОГОВАЯ РЕФОРМА В РОССИИ

Современная налоговая система Российской Федерации базируется на требованиях рыночных отношений с учетом перспектив социальноэкономического развития. Формирование рыночных отношений в России привело к необходимости серьезного реформирования налоговой системы. На сегодняшний день по своей структуре и построению российская налоговая система отражает общераспространенные в мировой практике системы налогообложения.

Новизна налоговой системы России проявляется в следующем:

1)базируется на правовой основе – Налоговом кодеке РФ;

2)построена по единым принципам, единому механизму исчисления и сбора налогов;

2)включает новые налоги и предусматривает существенные изменения в порядке исчисления налоговых льгот;

3)устанавливает четкую последовательность при уплате налогов;

4)обеспечивает более справедливое распределение налогового бремени между отдельными категориями получателей дохода;

5)представляет собой сочетание двух основных видов налогов: прямых и косвенных.

Структурно налоговая система Российской Федерации состоит из следующих элементов:

1)Налоговое право Российской Федерации. Страна имеет федеративное государственное устройство, поэтому все нормативно-правовые акты,

230

регулирующие налоговые отношения, кодифицированы в Налоговом кодексе РФ (НК РФ) и разделяются по уровням органов государственной власти на федеральные, региональные и местные законы и нормативные акты органов исполнительной власти;

2)Субъекты налоговой системы, к которым относятся: налогоплательщики; налоговые агенты; налоговые органы; сборщики налогов; третьи лица;

банки и кредитные учреждения.

3)Налоговые отношения, которыми связаны субъекты системы. Под налоговыми отношениями понимаются властные отношения по установлению, введению и взиманию налогов и сборов в России, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

4)Налоги и сборы, которые являются предметом налоговых отношений. Каждый налог обладает набором общих элементов, а именно: объект

налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, сроки его уплаты, налоговые льготы.

Если соединить все элементы налоговой системы, то можно сделать вывод, что налоговая система России представляет собой совокупность субъектов, которые связаны налоговыми отношениями по поводу взимания налогов и сборов на основе действующего налогового права.

Налоговые доходы, являющиеся основным источником доходов бюджетов, разделяются на собственные налоги, поступающие в один уровень бюджетной системы, и налоги закрепленные, которые в определенной пропорции разделяются между разными уровнями бюджета.

Налоговым кодексом РФ определены: 8 федеральных, 3 – региональных, 2 – местных налога и 4 специальных налоговых режима.

Учитывая, что в нашей стране бюджетная система построена с учетом федеративного устройства государства, налоговая система включает налоги, поступающие в какой-либо один уровень бюджетной системы, а также налоги, которые делятся между бюджетами.

Ст.13 Налогового Кодекса. Федеральные налоги и сборы: 1.Налог на добавленную стоимость (НДС).

2.Акцизы.

3.Налог на прибыль.

Акциз

Слово «акциз» имеет латинские корни и восходит к глаголу «обрезать». Акциз – налог, которым облагаются некоторые виды товаров и услуг, как правило, предметы роскоши и предметы не первой необходимости. Будучи