2. Дискретный Марковский процесс, цепь Маркова

Пусть в некоторой системе

![]() происходит с.п. с дискретными состояниями

происходит с.п. с дискретными состояниями![]() и дискретным временем, т.е. переход

системы из одного состояния в другое

происходит только в определённые моменты

времени

и дискретным временем, т.е. переход

системы из одного состояния в другое

происходит только в определённые моменты

времени![]() .

Эти моменты называютшагами процесса

(обычно разности смежных моментов

наблюдения

.

Эти моменты называютшагами процесса

(обычно разности смежных моментов

наблюдения![]() равны

постоянному числу – длине шага,

принимаемого в качестве единицы времени);

равны

постоянному числу – длине шага,

принимаемого в качестве единицы времени);![]() начало

процесса.

начало

процесса.

Этот с.п. можно рассматривать как

последовательность (цепь) событий

![]() .

.

![]() начальное

состояние системы, т.е. перед 1-м шагом;

начальное

состояние системы, т.е. перед 1-м шагом;![]() состояние

системы после 1-го шага,

состояние

системы после 1-го шага,![]() состояние

системы после 2-го шага и т.д.), т.е. событий

вида

состояние

системы после 2-го шага и т.д.), т.е. событий

вида![]() где

где![]() .

.

Марковский случайный процесс с дискретными состояниями и дискретным временем называют марковской цепью(цепь Маркова).

Отметим, что марковский цепь, в которой условные вероятности состояний в будущем зависят только от состояния на последнем этапе (и не зависят от предыдущих), называютпростой цепью Маркова. (А.А. Марков 1856-1922- русский математик).

Примером такой системы

![]() может

служить техническое устройство, возможные

состояния которого следующие:

может

служить техническое устройство, возможные

состояния которого следующие:

![]() исправная

работа;

исправная

работа;

![]() профилактический

осмотр и обслуживание;

профилактический

осмотр и обслуживание;

![]() ремонтная

работа;

ремонтная

работа;

![]() списание

за негодностью;

списание

за негодностью;

Граф состояние работы изображен на рисунке

Рис. 1.11.(А.А. Белов, и др.)

Из анализа графа видно, что из состояния

нормальной работы вершины

![]() система может переходить в состояние

профилактического обслуживания

система может переходить в состояние

профилактического обслуживания![]() ,

а затем опять возвращаться в

,

а затем опять возвращаться в![]() .

Или переходить из

.

Или переходить из![]() в

состояние ремонта

в

состояние ремонта![]() ,

после чего либо возвращается в

,

после чего либо возвращается в![]() ,

либо переходить в состояние списания.

Состояние

,

либо переходить в состояние списания.

Состояние![]() является

конечным, так как переход из него

невозможен. Переход из

является

конечным, так как переход из него

невозможен. Переход из![]() опять

в

опять

в![]() означает

задержку в этом состоянии.

означает

задержку в этом состоянии.

На практике часто встречаются системы,

состояния которых образует цепь, в

которой каждое состояние

![]() (кроме

крайних

(кроме

крайних![]() и

и![]() )

связано прямой и обратной связи с двумя

соседними,

)

связано прямой и обратной связи с двумя

соседними,![]() а крайние состояния – с одним соседним

(см. рис.)

а крайние состояния – с одним соседним

(см. рис.)

Рис.1.12(Белов…)

Примером такой системы может служить

техническое устройство, состоящее из

однотипных узлов. Каждое состояние

системы характеризуется числом

неисправных

![]() узлов

в момент проверки.

узлов

в момент проверки.

Основной задачей исследования является

нахождение вероятностей состояния

![]() на

любом

на

любом![]() м

шаге. Будем вычислять вероятности

состояний дискретной системы

м

шаге. Будем вычислять вероятности

состояний дискретной системы

Мы здесь будем рассматривать только простые цепи Маркова. Далее, кратко будем также рассматривать понятия о непрерывных Марковских процессах.

При дискретном времени изменения состояний системы каждый переход от одного состояния к другому называют шагом.

Из определения марковской цепи следует,

что для нее вероятность перехода системы

![]() в

состояние на

в

состояние на![]() м

шаге зависит только от того, в каком

состоянии

м

шаге зависит только от того, в каком

состоянии![]() находилась

система на предыдущем

находилась

система на предыдущем![]() шаге.

шаге.

![]() .

.

где

![]() безусловная

вероятность того , что на

безусловная

вероятность того , что на![]() м

шаге система именно будет находиться

в состояние

м

шаге система именно будет находиться

в состояние![]() .

Для нахождения этих вероятностей

необходимо знать начальное распределение

вероятностей

.

Для нахождения этих вероятностей

необходимо знать начальное распределение

вероятностей![]() т.е. вероятности состояний

т.е. вероятности состояний![]() в

момент времени

в

момент времени![]() (начало

процесса) и так называемыепереходные

вероятности

(начало

процесса) и так называемыепереходные

вероятности

![]() марковской цепи на

марковской цепи на![]() м

шаге.

м

шаге.

Переходной вероятностью

![]() называют

условную вероятность перехода системы

называют

условную вероятность перехода системы![]() на

на

![]() м

шаге, в состояние

м

шаге, в состояние![]()

![]()

![]() м

шаге она была в состоянии

м

шаге она была в состоянии![]() ,

т.е.

,

т.е.

(43)

![]() ,

,

где первый индекс указывает на номер предшествующего, а второй индекс на номер последующего состояния системы.

Цепь Маркова называется однородной,

если величина,![]() т.е.

условные вероятности

т.е.

условные вероятности![]() не

зависят от номера испытаний, в противном

случае называется неоднородной.

не

зависят от номера испытаний, в противном

случае называется неоднородной.

Далее, мы будем рассматривать только

однородные цепи, которые могут быть

заданы с помощью вектора

![]() -

вероятности состояний в момент времени

-

вероятности состояний в момент времени![]() и матрицы (называемой матрицей перехода)

и матрицы (называемой матрицей перехода)

(44)

.

.

Элементы матрицы

![]() обладают основными свойствами обычных

квадратных матриц и дополнительно

следующими свойствами:

обладают основными свойствами обычных

квадратных матриц и дополнительно

следующими свойствами:

а)

![]() ,

б)

,

б)![]() при

каждом фиксированном

при

каждом фиксированном![]() ,

т.е. сумма элементов каждой строкиматрицы переходаравна единице (как

вероятности событий перехода из одного

состояния

,

т.е. сумма элементов каждой строкиматрицы переходаравна единице (как

вероятности событий перехода из одного

состояния![]() в любое другое возможное состояние

в любое другое возможное состояние![]() -

образующих полную группу событий).

-

образующих полную группу событий).

Вероятность состояния системы на следующем шаге определяется по рекуррентной формуле:

![]()

При некоторых условиях (эргодичность, однородность, отсутствие циклов) в цепи Маркова устанавливается стационарный режим, в котором вероятности состояний системы уже от номера шага не зависят. Такие вероятности называютпредельными(или финальными) вероятностями цепи Маркова:

![]() .

.

Имеет место утверждение.

Теорема 17.1. Для матрицы

перехода вероятностей за

![]() шагов

шагов

![]() справедлива формула

справедлива формула

(45)

![]() ,

,

где![]() .

.

Доказательство. По правилу умножения

двух квадратных матриц![]() го

порядка имеем

го

порядка имеем

![]() где

где![]()

при этом, по определению матрицы перехода

известно, что

![]() при

любом

при

любом![]() .

.

Просуммируем обе части равенства

![]() по

всем

по

всем![]() ,

и заменяя порядок суммирования после

дважды применения свойство а) получим,

что

,

и заменяя порядок суммирования после

дважды применения свойство а) получим,

что![]() матрица

перехода за два шага. Аналогично,

последовательно рассуждая шаг за шагом,

получим наше утверждение в общем случае.

матрица

перехода за два шага. Аналогично,

последовательно рассуждая шаг за шагом,

получим наше утверждение в общем случае.

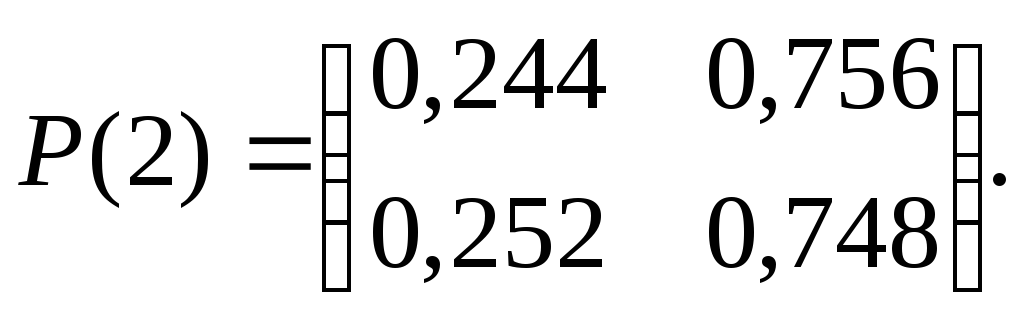

Пример 3. Задана матрица перехода![]()

.

.

Найти

матрицы переходных вероятностей

![]() .

.

На основании правила умножения двух матриц получим

.

.

Задание. Проверьте, что верно равенство

.

.

Следует отметить, что конечная дискретная цепь Маркова представляет с собой дальнейшее обобщение схемы Бернулли, к тому же на случай зависимых испытаний; независимые испытания являются частным случаем марковской цепи. Здесь под «событием»

понимается состояние системы, а под «испытанием» понимается изменение состояния системы.

Если «испытания» (опыты) являются независимыми, то появление определённого события в любом опыте не зависит от результатов ранее произведённых испытаний.

Задания.а) Заданы матрицы переходов

1.

;

;

2.

;

;

3.

.

.

Найти в каждом случае матрицу

![]() .

.

Ответы: а) 1. ;

;

2. ;

;

3.

в) Заданы матрицы переходов

;

;

.

.

Найти

![]() .

.

Ответы: в) 1. ;2.

;2. ;

;

3.

.

.

Замечание. В

общем случае

дискретная

марковская

цепь

![]() представляет

собой марковский случайный процесс,

пространство состояний которого конечно

или счётное, а множество индексов

представляет

собой марковский случайный процесс,

пространство состояний которого конечно

или счётное, а множество индексов![]() -

множество всех неотрицательных целых

чисел или его некоторое подмножество

(конечное или счётное). Мы можем говорить

об

-

множество всех неотрицательных целых

чисел или его некоторое подмножество

(конечное или счётное). Мы можем говорить

об![]() как об исходе

как об исходе![]() го

испытания.

го

испытания.

Часто пространство состояний процесса

удобно отожествить с множеством

неотрицательных целых чисел

![]() и в этих случаях говорят, что

и в этих случаях говорят, что![]() находится

в состоянии

находится

в состоянии![]() ,

если

,

если![]() .

.

Вероятность попасть случайной величины

![]() в состояние

в состояние![]() (называемая одношаговой переходной

вероятностью), как уже было упомянуто

выше, обозначается

(называемая одношаговой переходной

вероятностью), как уже было упомянуто

выше, обозначается![]() ,

т.е.

,

т.е.

(46)

![]() .

.

В таком обозначении подчёркивается, что в общем случае переходные вероятности зависят не только от начального и конечного состояний, но и от момента осуществления перехода.

В случаях, когда одношаговые переходные

вероятности не зависят от временной

переменной (т.е. от значения

![]() ,

то говорят, что марковский процесс

обладаетстационарными переходными

вероятностями. Итак, для дальнейшего

отметим, что имеет место равенство

,

то говорят, что марковский процесс

обладаетстационарными переходными

вероятностями. Итак, для дальнейшего

отметим, что имеет место равенство![]() ,

который не зависит от

,

который не зависит от![]() ,

и

,

и![]() обозначает вероятность перехода за

одно испытание из состояния

обозначает вероятность перехода за

одно испытание из состояния![]() в состояние

в состояние![]() .

.

Обычно вероятности

![]() объединяют

в квадратную матрицу (конечную или

счётную) в зависимости от рассматриваемого

процесса:

объединяют

в квадратную матрицу (конечную или

счётную) в зависимости от рассматриваемого

процесса:

,

,

и называют марковской матрицей, или матрицей переходных вероятностеймарковской цепи.

В матрице

![]()

![]() я

строка представляет собой распределение

вероятностей с.в.

я

строка представляет собой распределение

вероятностей с.в.![]() при

условии, что

при

условии, что![]() .

Если число состояний, конечно, то

.

Если число состояний, конечно, то![]() -

конечная квадратная матрица, порядок

которой (число строк) равен числу

состояний.

-

конечная квадратная матрица, порядок

которой (число строк) равен числу

состояний.

Естественно, что вероятности

![]() удовлетворяют

следующим двум условиям:

удовлетворяют

следующим двум условиям:

а)

![]() ,

,

б)

![]() при

каждом фиксированном

при

каждом фиксированном![]()

Условие б) отражает тот факт, что каждое испытание вызывает некоторый переход из одного состояния в другое состояние. Для удобства обычно говорят также о переходеи в том случае, когда состояние остаётся неизменным. Имеет место утверждение.

Теорема 17.2. Процесс полностью определён, если заданы вероятности (46), т.е.

![]() ,

,

и

распределение вероятностей случайной

величины

![]() .

.

Доказательство. Покажем, что для

любого конечного![]() как

вычисляются вероятности

как

вычисляются вероятности

(47)

![]() ,

,

так как по формуле полной вероятности

любые другие вероятности, относящиеся

случайным величинам

![]() ,

могут быть получены суммированием

слагаемых (членов) вида (47).

,

могут быть получены суммированием

слагаемых (членов) вида (47).

По определению условной вероятности имеем

(48)

![]()

![]() .

.

Но по определению марковского процесса получим

(49)

![]()

![]()

Поставляя равенство (49) в (48) получим

(50)

.

.

Продолжая этот процесс последовательно, получим:

(51)

![]() .

.

Процесс полностью определён. Что требовалась доказать.