grotakres1[1]

.pdfКАФЕДРА ФІНАНСІВ

Дисципліна «ГРОШІ ТА КРЕДИТ»

КОНСПЕКТ ЛЕКЦІЙ

Т.І.Атаян

Обсяг видання – 87 с.

Алчевськ

ДонДТУ

2008

ТЕМА 1. СУТЬ І ФУНКЦІЇ ГРОШЕЙ

1.1.Походження грошей

1.2.Розвиток форм грошей

1.3.Банківські пластикові картки

1.4.Суть грошей

1.5.Функції грошей

1.1. Походження грошей

Гроші - складна економічна категорія, специфічною особливістю якої є її системний багатофункціональний характер. Зрозуміти складну економічну сутність грошей можна лише на основі всебічного розуміння закономірностей їх виникнення.

Діалектика економічного життя і розвиток ринкових відносин невіддільні від об’єктивного процесу саморозвитку грошей і грошових відносин. Національні гроші у наш час є неодмінним атрибутом державності.

Гроші закономірно виникають у процесі генезису сфери товарного обміну. Теоретична ідея про саморозвиток грошей підтверджується й сучасною практикою розвитку конкретно-історичних функціональних грошових форм, насамперед появою так званих електронних грошей. Економічна сутність і закономірності виникнення та розвитку грошей взаємопов’язані і взаємозумовлені.

В економічній науці традиційно виділяються дві основні концепції походження грошей:

1)раціоналістична;

2)еволюційна.

Наявність різних точок зору на походження грошей свідчить про складність і навіть таємничість (про що писали багато економістів) цієї економічної категорії.

Раціоналістична концепція виходить з того, що гроші виникли як результат певної раціональної угоди між людьми, через необхідність виділення спеціального інструмента для обслуговування сфери товарного обігу і підвищення ефективності її функціонування. Конкретна грошова форма виникає тоді, коли люди усвідомлюють її необхідність і організаційно забезпечують її впровадження у господарський оборот.

Еволюційна концепція підкреслює об’єктивний характер виникнення грошей. Гроші виділяються із загальної товарної маси, оскільки вони найбільш придатні для виконання функціональної ролі грошового товару. Той чи інший товар стає грішми лише в межах певної особливої суспільної форми товарного виробництва і обігу. Тільки на цій основі гроші стають ефективним інструментом контролю за рухом товарів.

Виникнення грошей було закономірним об’єктивним економічним процесом, завдяки якому з’явився ефективний прискорювач руху товарної маси, інструмент достовірної оцінки економічної інформації.

1.2. Розвиток форм грошей

Виконання грошових функцій історично здійснювалося різними видами і формами грошей. Гроші пройшли складний процес свого розвитку, зміни форм і видів. Роль грошового товару виконували найрізноманітніші речі. Найяскравіший слід в історії грошей залишило золото.

Повне закріплення за золотом ролі грошей і панування золотого монометалізму стало можливим тоді, коли у світі з’явилась така кількість золота, яка була достатньою для організації нормального товарообігу.

Вільний обмін банкнот на золото робив неможливим знецінення паперових грошей. Банкноти без перешкод оберталися у господарському обороті нарівні із золотими монетами.

На зміну епосі товарних (металевих) грошей прийшла епоха паперових грошей. Паперові гроші є лише номінальними знаками вартості, що мають примусовий курс. Вартість визначається тією кількістю товарів і послуг, які можна на них купити. В Україні і Росії історично було прийнято називати паперові гроші асигнаціями.

Заміна золота у монетній формі номінальними грошовими знаками відбулась у внутрішньому обігу всіх розвинутих країн світу на початку XX століття. У 30-х роках було припинено вільний обмін паперових грошей за їх номіналом на золоті зливки.

Цілковите витіснення золота із сфери грошового обігу відбулося у 70-х роках XX ст., коли остаточно було припинено практику конвертованості паперових грошей на золото у сфері міжнародних валютних відносин. Сталася демонетизація золота, і воно втратило грошові функції.

Сучасною формою паперових грошей є банкноти (банківські білети) - грошові знаки, що випускаються в обіг центральними емісійними банками - національними банками. Для друкування банкнот застосовується спеціальний папір із водяними знаками. Цей папір має бути міцним, не жовтіти, не розчинятися, витримувати кілька тисяч подвійних згинів (відомо, що паперові гроші в користуванні багаторазово згинають), мати досить високу міцність на розрив тощо. Виготовлення паперових грошей потребує застосування певної кількості елементів захисту. Причому банкноти великих номіналів повинні мати надійніший захист від підробок порівняно з купюрами малих номіналів.

У сучасних умовах відбувається широке впровадження електронних платіжних засобів (так званих електронних грошей) у системі безготівкових розрахунків.

Електронні гроші - це умовна назва коштів, які використовуються їхніми власниками на основі електронної системи банківських послуг. Електронні гроші застосовуються завдяки впровадженню у розрахунках комп’ютерної техніки і сучасних систем зв’язку. Сьогодні це найбільш прогресивний, економічний і зручний носій грошових функцій. Основними компонентами системи електронних грошей є банківські автомати, кредитові і дебетові картки, електронна система розрахунків у торгових пунктах тощо. Поява електронних грошей була б

неможливою без надійного захисту від несанкціонованого доступу до бази даних, без запобіжних заходів щодо занесення вірусів у електронну систему, достовірного і правильного використання магнітних карток.

1.3. Банківські пластикові картки

Є різні види банківських пластикових карток. За функціональними характеристиками виділяють кредитні і дебетові картки. Кредитні картки пов'язані з відкриттям у банку кредитної лінії, що дає можливість власникові картки користуватися кредитом під час купівлі товарів і оплати послуг. Кредитна лінія діє у межах встановленого банком ліміту. Дебетові картки призначені для отримання готівки в банківських автоматах або для купівлі товарів з розрахунком через електронні термінали.

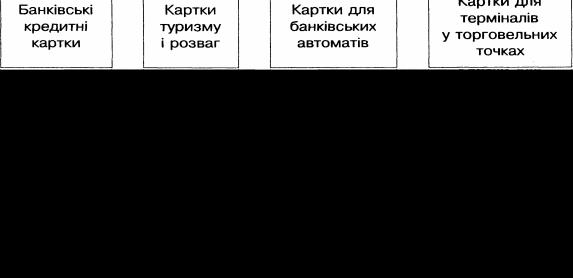

Основні види пластикових карток, що обслуговують багатосторонні карткові угоди, наведені на рисунку 1.

Рисунок 1 - Види пластикових карток

Кредитні картки є двох форм: індивідуальні (вони можуть бути стандартними і золотими) та корпоративні (бізнес-картки). Дебетові картки також-бувають двох видів - картки об’єднаних систем і картки регіональних систем. “Золоті” картки обслуговують осіб з високою кредитоспроможністю і передбачають численні пільги для користувачів.

За технологічними особливостями розрізняють картки двох видів - з магнітною смужкою та з вбудованою мікросхемою.

Банківська кредитна картка є матеріальним символом економічних і юридичних відносин, які виникають між суб’єктами, що укладають карткову угоду. Основні суб’єкти (учасники) системи карткових розрахунків:

-власник картки;

-банк-емітент;

-підприємство торгівлі або сфери послуг;

- банк-еквайр (банк, що обслуговує торговельне підприємство).

Банк видає картку клієнтові після ретельної перевірки його фінансового стану і оцінки кредитоспроможності; відкриває власникові картки спеціальний рахунок, на якому враховуються всі операції з карткою; регулярно надсилає клієнту виписку із зазначенням сум платежів і розміру заборгованості, сум і термінів погашення; стягує комісію і відсотки згідно із встановленим тарифом; зобов’язується сплачувати рахунки торговельного підприємства за покупки, зроблені з використанням карток, за вирахуванням комісійного збору (дисконтна).

Карткова система платежів забезпечує максимум зручностей клієнтам банків: вони звільняються від необхідності здійснювати оплату відповідних покупок готівкою. Загублена або вкрадена картка завдяки своєї надійності і захисту не дозволяє іншій особі використовувати її в розрахунках.

1.4. Суть грошей

З питання про суть грошей в економічній науці відзначилось два основних напрямки:

1)металістичний;

2)номіналістичний.

Основна дискусія з проблеми наявності (чи відсутності) зв’язку сучасних грошей із золотом триває вже кілька десятиліть. Сучасні паперові гроші – це не речові, неметалеві гроші, проте вони успішно обслуговують господарський оборот, опосередковують рух товарів, забезпечують еквівалентність товарного обміну. Сучасні гроші є ефективним платіжним і купівельним засобом, законність якого підтримується державою.

Гроші не можна вважати лише технічним інструментом взаємозв’язків господарських суб’єктів. Це - специфічна сфера економічних відносин, яка опосередковує обмін товарами, роботами та послугами між суб’єктами економіки.

Як уже зазначалось, реальністю стала демонетизація золота, його перетворення із грошового у звичайний товар.

Демонетизація золота як грошового товару - це об'єктивний процес. Проте досі золото залишається важливим компонентом офіційних резервів у багатьох країнах світу, продовжуючи виконувати важливу роль реальних резервних активів.

Отже, сучасні паперові гроші е принципово новою формою грошей. У їхніх функціях дедалі більше проявляється кредитна природа.

Гроші - це загальний еквівалент для всіх інших товарів, тобто вони служать засобом вираження вартості товарів.

Суть грошей полягає насамперед у тому, що вони є загальним еквівалентом. Тільки через обмін на гроші відбувається фактична реалізація товару, його продаж на ринку. Інакше кажучи, на ринку вартість (ціна) обліковується згідно із суспільними умовами за допомогою грошей. Завдяки грошам і товарно-грошовому обміну на ринку встановлюється зв'язок між незалежними товаровиробниками. Гроші - це інструмент налагодження нормальних економічних відносин у народному господарстві.

Гроші нерозривно пов'язані з господарським оборотом і реально відбивають

закономірності руху товарно-матеріальних цінностей і капіталу. Тому зміни у сфері виробництва і обігу не можуть не змінювати природи і сутності грошей, які обслуговують ці сфери. У розвинутих країнах світу сьогодні переважна частина грошової маси представлена платіжними зобов’язаннями і документами, виписаними кредитними установами (банками): чеками, депозитними сертифікатами, наказами про зняття вкладів тощо.

Зміна економічної сутності грошей у сучасних умовах знаходить найбільший наочний вияв у докорінній зміні структури грошового обігу: неухильно зростають роль, значення і питома вага безготівкового обороту, готівкового (касового).

Реальною вартісною основою сучасних грошей є сукупна товарна маса.

1.5. Функції грошей

Функції грошей є конкретним проявом їхньої сутності. У цьому плані очевидно, що трансформація економічної природи сучасних грошей зумовлює й модифікацію їхніх функцій. Традиційно в економічній науці виділяють п’ять головних функцій грошей:

1)міра вартості;

2)засіб обігу;

3)засіб платежу;

4)засіб нагромадження;

5)світові гроші.

Усі ці п'ять функцій грошей у їх системній єдності становлять реальний рух грошей (реальне функціонування грошової маси). Зміст тієї чи іншої функції грошей відображає особливості досягнутого рівня (етапу) еволюції самих грошей.

Функція грошей як міри вартості проявляється через вимір грошової вартості (ціни) товарів. Без кількісної визначеності вартості в ціні товару неможливе ринкове господарство і еквівалентний товарний зв’язок між товаровиробниками.

Для забезпечення виконання грошима функції міри вартості держава у законодавчому порядку впроваджує масштаб цін, встановлюючи певну грошову одиницю розрахунків - національну валюту. Масштаб цін відіграє важливу технічну роль при виконанні грішми функції міри вартості.

У функції засобу обігу гроші відіграють роль тимчасового посередника при обміні товарів. У сфері товарного обігу при купівлі-продажу товарів гроші (готівкою або на банківському рахунку) обов'язково повинні бути в наявності. Функцію засобу обігу виконують реальні гроші.

Обидві функції грошей як міри вартості і як засобу обігу органічно взаємопов'язані. Саме ці дві основні функції зумовлюють сутність грошей. Функція грошей як засобу обігу доповнює функцію грошей як міри вартості. Ідеальна міра вартості перетворюється у господарському обороті в реальний засіб обігу.

Функція грошей як засобу платежу відображає особливості кредитного господарства, тобто реалії купівлі-продажу товарів у кредит з відстрочкою оплати (відстрочкою платежу). Покупці сплачують гроші за товари лише тоді, коли настає строк платежу.

Розвиток кредиту і банківської системи закономірно звужує поле застосування

грошей як засобу обігу і значно розширює масштаби використання кредитних грошей - грошей як платіжного засобу. Переважання грошей як засобу обігу характерне для кризових економічних умов.

Виконання грошима функції засобу платежу створює можливість виникнення ситуації взаємної неплатоспроможності і заборгованості. Проблема неплатежів стала однією з найгостріших у сучасній фінансовій системі України. На ринку збільшується кількість продавців, які прагнуть продати свій товар, щоб одержати реальні гроші; і навпаки, покупці не можуть купити товари, бо не мають для цього грошей.

У функції засобу нагромадження гроші вилучаються з товарного обігу і нагромаджуються на банківських рахунках (в установах банків). Такі заощадження є об’єктивною потребою розвитку ринкового господарства. Банки акумулюють гроші як засіб нагромадження і через позику знаходять їм прибуткове застосування в інших структурних ланках народного господарства.

Світові гроші у функціональному плані відображають вихід товарногрошового обміну за межі національних кордонів. Порівняння купівельної спроможності грошових одиниць різних країн світу відбувається на міжнародних грошових (валютних ринках). При цьому виникає специфічний інструмент міжнародного порівняння національних грошей - валютний курс.

ТЕМА 2. ПОНЯТТЯ І СТРУКТУРА НАЦІОНАЛЬНОЇ ГРОШОВОЇ СИСТЕМИ

2.1.Змістгрошовогообороту

2.2.Сфери грошового обороту

2.3.НаціональнагрошовасистемаУкраїни

2.4.ГрошовамасавУкраїні

2.5.Грошова реформа 1996 року в Україні

2.6.НованаціональнагрошоваодиницяУкраїни

2.7.ОзнакиплатіжностігрошовихбілетівімонетиНБУ

2.1.Змістгрошовогообороту

Унаціональній економіці відбувається безперервний кругооборот доходів і продуктів, який опосередковується відповідним оборотом грошей. Грошовий оборот - це рух грошей у процесі виробництва, розподілу, обміну й споживання національного продукту, який здійснюється шляхом безготівкових розрахунків та через обіг готівки. Грошовий оборот - це сукупність усіх грошових платежів і розрахунків, що відбуваються в народному господарстві.

Гроші не існують самі по собі, вони обслуговують потреби економіки і тому повинні за своєю кількісною масою і структурою бути адекватні їм. У сучасних умовах грошовий оборот в Україні визначається реаліями економічної кризи і низьким рівнем життя більшої частини населення.

Упроцесі руху доходів і продуктів (товарів і послуг) виникають взаємопов'язані, але протилежні за напрямком товарні і грошові потоки.

Урозвинутому ринковому господарстві грошовий оборот не може здійснюватися без участі й активної ролі банків. Банки стають необхідними посередниками у взаємних виплатах і розрахунках між підприємствами, організаціями, установами та окремими фізичними особами. Банки цілеспрямовано регулюють потоки грошових коштів у народногосподарському обороті.

Банк є найважливішим грошово-кредитним інститутом суспільства, в якому створюються і зберігаються гроші. Гроші проходять через банки в міру здійснення платежів. Банки здійснюють безпосередній вплив на масу і структуру грошей, що перебувають в обігу.

Побудуємо модель грошового обороту, що описує потік товарів і послуг, якими обмінюються підприємства (фірми) і населення, збалансований контрпотоком грошових платежів, які здійснюються при цьому обміні. Товарні потоки закономірно створюють зустрічний рух грошових коштів - як у національній, так і в іноземній валюті.

Базова модель грошового обороту включає в себе: ринки ресурсів і продуктів; банки; суб'єкти народногосподарського обороту - підприємства і населення. Потоки товарів і послуг спрямовані за годинниковою стрілкою; потоки грошових

платежів - проти годинникової стрілки. У базовій моделі допускається, що всі ресурси належать населенню (хоча насправді йому належить тільки один ресурс - робоча сила).

Банк є вихідним і кінцевим пунктом моделі, через який здійснюється кругооборот готівки і безготівкових платежів, тому банки зображені в центрі малюнка. їхні операції, пов'язані з розрахунково-касовим обслуговуванням своїх клієнтів, будуть у центрі нашої уваги в даному посібнику.

Потоки економічних ресурсів, з одного боку, і грошовий потік доходів та споживчих витрат, з іншого здійснюються одночасно. Будь-які затримки, крім тих, які викликані продажем товарів у кредит, створюють ситуацію неплатежів, що загрожує дезорганізацією народногосподарського обороту.

Базова модель грошового обороту дає загальне уявлення про функціонування національної грошової системи. Альтернативою грошового обороту є неефективний бартерний обмін. Криза неплатежів сприяє розширенню прямого безгрошового обміну товарами і послугами.

Складнішою модель грошового обороту буде тоді, коли в ній враховуватимуться заощадження, інвестиції, фінансові ринки, державний сектор, а також міжнародні економічні зв'язки.

2.2. Сфери грошового обороту

Грошовий оборот поділяється на дві взаємопов'язані частини: 1) сферу безготівкового обігу, 2) сферу готівкового обігу. Готівка, як правило, використовується при виплаті заробітної плати, пенсій, стипендій (тобто при утворенні доходів населення), а також при купівлі товарів і послуг у роздрібній торгівлі, розміщенні коштів у банківських внесках тощо (тобто при витрачанні доходів населення). У сфері безготівкового грошового обігу рух грошей здійснюється у вигляді перерахування сум через рахунки в банках. У безготівковій формі здійснюється переважна більшість грошових операцій у народному господарстві: розрахунки між підприємствами (фірмами), деякі види розрахунків підприємств і організацій з населенням (наприклад, перерахування грошових коштів, у тому числі заробітної плати і пенсій, на поточні рахунки, відкриті в установах банків) тощо.

Таким чином, за своєю специфікою готівковий обіг призначений для обслуговування споживчого ринку, тоді як фінанси підприємств функціонують у формі безготівкових грошей. Оскільки безготівкова і готівкова грошові сфери обслуговують різні кола народногосподарського обороту, вони мають виконувати різні економічні завдання й працювати по-різному.

Безготівковий грошовий обіг має переваги порівняно з обігом готівки: економляться кошти, прискорюється оборот грошей. На підтримку сфери готівкового обігу доводиться витрачати значні кошти на друкування, рахування, сортування, упаковку, інкасацію готівки тощо. Крім того, готівковий обіг вимагає значного штату касирів і контролерів. Торговельні автомати поки що дуже дорогі, і тому, по суті, не використовуються у вітчизняній торговельній мережі.

Сфери безготівкового і готівкового грошового обігу взаємопов'язані;

постійно відбувається перетворення грошей з безготівкової форми у готівку і навпаки. Так, підприємство (фірма) знімає за чеком готівку з свого розрахункового рахунку у банку для виплати заробітної плати, відпускних, відрядних, надання матеріальної допомоги працівникам тощо. У свою чергу готівка, що проходить (оприбутковується) через касу підприємства, здається в банк, зараховується на розрахунковий або інші рахунки і стає відповідно безготівковими коштами.

Проте державні структури і центральний (національний) банк завжди намагаються чітко окреслювати двосферну систему грошового обороту, яка б виключала вільне переливання безготівкових грошей у готівкові. Надмірне перетворення безготівкових грошей у готівку може стати поштовхом до розвитку "тіньової економіки".

У розвинутих країнах світу готівка становить незначну частку грошової маси: 5-7% . В Україні ж питома вага готівки в грошовому обороті гіпертрофована. Частка готівки в грошовій масі у вітчизняній економіці становила: 1992 р. - 19,3% ; 1993 р. - 26,5; 1995 р. - 37,9; 1996 р. - 43,2%. У цих умовах важливе значення має здійснення заходів щодо обмеження масштабів готівкового обігу.

В останні роки політика НБУ була спрямована на стримування зростання грошової маси як одного з основних факторів інфляції. Кількість грошей має бути достатньою для нормального кругообороту продуктів і доходів. Як надлишок, так і нестача грошей створюють значні проблеми і ускладнення для здійснення грошового обороту.

Забезпечення кількісної відповідності між потоком грошової маси і зустрічним потоком товарної маси дає можливість підтримувати тверду купівельну спроможність грошей. Проблема взаємних неплатежів сьогодні в національній економіці України є однією з головних причин спаду виробництва.

Однією з головних причин низького рівня платоспроможності більшості підприємств є нераціональний розподіл наявних грошей на макроекономічному рівні у зв'язку з надмірною концентрацією їх у банках та фінансових інституціях для використання у високодоходних операціях на фінансовому ринку. Негативну роль відіграє вища доходність державних цінних паперів порівняно з кредитуванням виробництва, а також високий ступінь ризику банківських кредитів у реальному секторі національної економіки.

Проблема неплатежів - взаємної неплатоспроможності підприємств (фірм) - є протиприродною для нормального грошового кругообороту. Рух товарів і послуг у народногосподарському обороті нині наштовхується на серйозну перешкоду - нестачу платіжних засобів у покупців.

Найважливішими макроекономічними індикаторами, які об'єктивно відображають ефективність і стабільність функціонування двох сфер грошового обороту, є: збалансованість бюджету, рівень інфляції, стан фінансів усіх секторів економіки, стабільність національної валюти, обсяг державного внутрішнього і зовнішнього боргу, стан розрахунків і своєчасність усіх видів платежів, структура і якість грошової маси, відповідність грошового і матеріальновартісного економічних оборотів, раціональність податкової системи.

Криза монетарної і фінансової систем вітчизняної економіки призвела до широкого розвитку бартерної (натуральної) сфери народногосподарського обороту.