3. Дефицит бюджета и источники его финансирования

Дефицит федерального бюджета утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период и определяется как разница между общим объемом расходов и общим объемом доходов федерального бюджета на очередной финансовый год и плановый период.

Причины бюджетного дефицита. Наличие бюджетных дефицитов может вызываться чрезвычайно широким комплексом причин финансового, экономического, политического характера, а именно:

кризисными явлениями в экономике и финансах реального

сектора;

неустойчивостью денежно-кредитной системы;

колебаниями на финансовом рынке;

нестабильностью цен на мировом рынке;

неэффективностью курса реформ и политики правительства,

чрезвычайными обстоятельствами и необходимостью увеличения оборонных расходов;

финансовой зависимостью от иностранных государств и необходимостью высоких затрат на обслуживание и погашение внешнего государственного долга.

Функции бюджетного дефицита (профицита). Бюджетный дефицит (профицит) имеет распределительную (перераспределительную), фондообразующую, стимулирующую и контрольные функции, проявляющиеся в специфических формах и относительно узком сегменте функционирования государственных финансов.

В функции распределения (перераспределения) роль бюджетного дефицита состоит в регулировании и направлении некоторой части денежных средств общества в распоряжение государства сверх устоявшихся и заранее установленных финансовых пропорций.

Фондообразующая функция бюджетного дефицита проявляется в формировании определенного добавочного фонда централизованных бюджетных средств за счет перераспределения финансовых потоков других звеньев финансовой системы.

Стимулирующая функция бюджетного дефицита реализуется в заинтересованности государства, общественных и частных субъектов экономики в эффективном функционировании всей бюджетно финансовой системы и эффективном использовании источников бюджетного дефицита и мобилизуемых через этот механизм денежных средств.

Контрольная функция бюджетного дефицита отражает необходимость сбалансированности финансовых потребностей и возможностей государства, ограничения централизации и огосудаствления финансовой системы, изъятия ВВП посредством налогов, установленных государством.

Роль и характер дефицита. Дефицит государственного бюджета не является однозначно негативным явлением. Его характер и роль оцениваются с учетом причин возникновения, направлений и целей использования мобилизуемых дополнительных денежных средств, источников и методов финансирования

В большинстве западных стран реализуется экономическая политика, использующая кейнсианские (неокейнсианские) методы дефицитного бюджетного финансирования экономического роста, инвестиций в наукоемкие технологии, программы создания новых рабочих мест и социальной поддержки населения. В США со времен Великой депрессии (1929 г.) до 2007 г. было всего 10 годовых бездефицитных бюджетов. Федеральный бюджет за этот период в номинальном выражении увеличился более чем в 500 раз и в настоящее время по своему потенциалу значительно больше федерального бюджета РФ в долларовом выражении.

Существует значительное разнообразие источников финансирования бюджетного дефицита, особенно в условиях устойчивого экономического роста и наличия достаточной денежной массы, не вовлеченной в реальный инвестиционный процесс у населения и финансовых рынков.

Классификатор 1. По формам собственности источники финансирования бюджетного дефицита можно разделить на собственные и заемные. К собственным относятся поступления денежных средств от имущества, находящегося в собственности государства и местного самоуправления, которые носят безвозвратный характер. Заемные источники привлекаются как временно свободные средства финансового рынка и носят возвратный характер, они относятся на увеличение государственного долга, требуют процентных расходов по их обслуживанию.

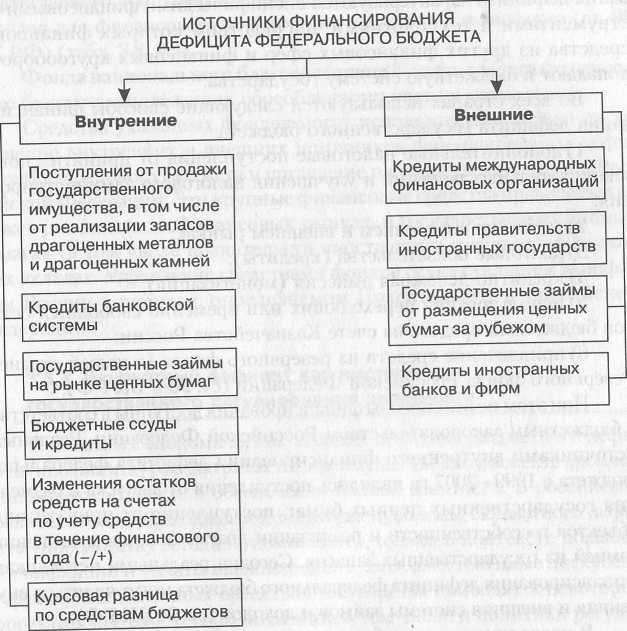

Классификатор 2. По характеру кредитора или рынка заемные источники классифицируются на внутренние и внешние. По способу привлечения они относятся к кредитам и займам: кредиты предоставляются на основе договоров и соглашений, а займы реализуются посредством эмиссии государственных ценных бумаг (рис. 3.2).

Рис. 3.2. Источники финансирования дефицита федерального бюджета

Дефицит бюджета субъекта РФ, дефицит местного бюджета

Дефицит бюджета субъекта Российской Федерации на очередной финансовый год и каждый год планового периода, дефицит местного бюджета на очередной финансовый год (очередной финансовый год и каждый год планового периода) устанавливается законом (решением) о соответствующем бюджете

Дефицит бюджета субъекта Российской Федерации не должен превышать 15 процентов утвержденного общего годового объема доходов бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений.

Для субъекта РФ дефицит бюджета не должен превышать 10 процентов утвержденного общего годового объема доходов бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений.

Дефицит местного бюджета не должен превышать 10 процентов утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Для муниципального образования дефицит бюджета не должен превышать 5 процентов утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Кредиты Центрального банка Российской Федерации, а также приобретение Центральным банком Российской Федерации государственных ценных бумаг субъектов Российской Федерации, муниципальных ценных бумаг при их размещении не могут быть источниками финансирования дефицита соответствующего бюджета.

Источники финансирования дефицита федерального бюджета

В состав источников внутреннего финансирования дефицита федерального бюджета включаются:

-разница между средствами, поступившими от размещения государственных ценных бумаг РФ, номинальная стоимость которых указана в валюте РФ, и средствами, направленными на их погашение;

-разница между полученными и погашенными РФ в валюте РФ бюджетными кредитами, предоставленными федеральному бюджету другими бюджетами бюджетной системы РФ;

-разница между полученными и погашенными РФ в валюте РФ кредитами кредитных организаций;

-разница между полученными и погашенными РФ в валюте РФ кредитами международных финансовых организаций;

-изменение остатков средств на счетах по учету средств федерального бюджета в течение соответствующего финансового года;

-иные источники внутреннего финансирования дефицита федерального бюджета.

В состав иных источников внутреннего финансирования дефицита федерального бюджета включаются:

-поступления от продажи акций и иных форм участия в капитале, находящихся в собственности Российской Федерации;

-поступления от реализации государственных запасов драгоценных металлов и драгоценных камней, уменьшенные на размер выплат на их приобретение;

-курсовая разница по средствам федерального бюджета;

-объем средств, направляемых на исполнение государственных гарантий Российской Федерации в валюте Российской Федерации, в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

-разница между средствами, полученными от возврата предоставленных из федерального бюджета юридическим лицам бюджетных кредитов, и суммой предоставленных из федерального бюджета юридическим лицам бюджетных кредитов в валюте Российской Федерации;

-разница между средствами, полученными от возврата предоставленных из федерального бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов, и суммой предоставленных из федерального бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов в валюте Российской Федерации;

-разница между суммой средств, полученных от возврата бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований), предоставленных внутри страны, и суммой предоставленных внутри страны бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований);

разница между суммой средств, полученных от возврата предоставленных внутри страны прочих бюджетных кредитов (ссуд), и суммой предоставленных внутри страны прочих бюджетных кредитов;

-разница между средствами, перечисленными с единого счета федерального бюджета, и средствами, зачисленными на единый счет федерального бюджета, при проведении операций по управлению остатками средств на едином счете федерального бюджета;

-прочие источники внутреннего финансирования дефицита федерального бюджета.

В состав источников внешнего финансирования дефицита федерального бюджета включаются:

-разница между средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени Российской Федерации и номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение;

-разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами иностранных государств, включая целевые иностранные кредиты (заимствования), с учетом средств, перечисленных из федерального бюджета российским поставщикам товаров и (или) услуг на экспорт в счет погашения государственного внешнего долга Российской Федерации, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц;

-разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами кредитных организаций.

В состав иных источников внешнего финансирования дефицита федерального бюджета включаются:

-объем средств, направляемых на исполнение государственных гарантий Российской Федерации в иностранной валюте, в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

-разница между средствами, поступившими в федеральный бюджет в погашение основного долга иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией, и средствами, направленными на предоставление государственных финансовых и государственных экспортных кредитов;

-прочие источники внешнего финансирования дефицита федерального бюджета.

Кредиты Центрального банка Российской Федерации, а также приобретение Центральным банком Российской Федерации государственных ценных бумаг Российской Федерации при их размещении не могут быть источниками финансирования дефицита федерального бюджета.

Источники финансирования дефицита бюджета субъекта РФ

В состав источников внутреннего финансирования дефицита бюджета субъекта Российской Федерации включаются:

-разница между средствами, поступившими от размещения государственных ценных бумаг субъекта Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, и средствами, направленными на их погашение;

-разница между полученными и погашенными субъектом Российской Федерации в валюте Российской Федерации кредитами кредитных организаций;

-разница между полученными и погашенными субъектом Российской Федерации в валюте Российской Федерации бюджетными кредитами, предоставленными бюджету субъекта Российской Федерации другими бюджетами бюджетной системы Российской Федерации;

-разница между полученными и погашенными субъектом Российской Федерации в иностранной валюте бюджетными кредитами, предоставленными Российской Федерацией в рамках использования целевых иностранных кредитов (заимствований);

-разница между полученными и погашенными субъектом Российской Федерации в валюте Российской Федерации кредитами международных финансовых организаций;

-изменение остатков средств на счетах по учету средств бюджета субъекта Российской Федерации в течение соответствующего финансового года;

-иные источники внутреннего финансирования дефицита бюджета субъекта Российской Федерации.

В состав иных источников внутреннего финансирования дефицита бюджета субъекта Российской Федерации включаются:

-поступления от продажи акций и иных форм участия в капитале, находящихся в собственности субъекта Российской Федерации;

-курсовая разница по средствам бюджета субъекта Российской Федерации;

-объем средств, направляемых на исполнение государственных гарантий субъекта Российской Федерации в валюте Российской Федерации, в случае, если исполнение гарантом государственных гарантий субъекта Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

-объем средств, направляемых на исполнение государственных гарантий субъекта Российской Федерации в иностранной валюте, предоставленных Российской Федерации в рамках использования целевых иностранных кредитов (заимствований), в случае, если исполнение гарантом государственных гарантий субъекта Российской Федерации ведет к возникновению прав регрессного требования гаранта к принципалу;

-объем средств, направляемых на погашение иных долговых обязательств субъекта Российской Федерации в валюте Российской Федерации;

-разница между средствами, полученными от возврата предоставленных из бюджета субъекта Российской Федерации юридическим лицам бюджетных кредитов, и суммой предоставленных из бюджета субъекта Российской Федерации юридическим лицам бюджетных кредитов в валюте Российской Федерации;

-разница между средствами, полученными от возврата предоставленных из бюджета субъекта Российской Федерации другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов, и суммой предоставленных из бюджета субъекта Российской Федерации другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов в валюте Российской Федерации;

-разница между средствами, перечисленными с единого счета по учету средств бюджета субъекта Российской Федерации, и средствами, зачисленными на единый счет по учету средств бюджета субъекта Российской Федерации, при проведении операций по управлению остатками средств на едином счете по учету средств бюджета субъекта Российской Федерации.

В состав источников внешнего финансирования дефицита бюджета субъекта Российской Федерации включаются:

-разница между средствами, поступившими от размещения государственных ценных бумаг субъекта Российской Федерации, номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение;

-разница между полученными и погашенными субъектом Российской Федерации кредитами иностранных банков в иностранной валюте;

-иные источники внешнего финансирования дефицита бюджета субъекта Российской Федерации.

В состав иных источников внешнего финансирования дефицита бюджета субъекта Российской Федерации включаются:

-объем средств, направляемых на исполнение государственных гарантий субъекта Российской Федерации в иностранной валюте, в случае, если исполнение гарантом государственных гарантий субъекта Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

-объем средств, направляемых на погашение иных долговых обязательств субъекта Российской Федерации в иностранной валюте.

Источники финансирования дефицита местного бюджета

В состав источников внутреннего финансирования дефицита местного бюджета включаются:

-разница между средствами, поступившими от размещения муниципальных ценных бумаг, номинальная стоимость которых указана в валюте Российской Федерации, и средствами, направленными на их погашение;

-разница между полученными и погашенными муниципальным образованием кредитами кредитных организаций в валюте Российской Федерации;

-разница между полученными и погашенными муниципальным образованием в валюте Российской Федерации бюджетными кредитами, предоставленными местному бюджету другими бюджетами бюджетной системы Российской Федерации;

-разница между полученными в иностранной валюте от Российской Федерации и погашенными муниципальным образованием бюджетными кредитами, предоставленными в рамках использования целевых иностранных кредитов (заимствований);

-изменение остатков средств на счетах по учету средств местного бюджета в течение соответствующего финансового года;

-иные источники внутреннего финансирования дефицита местного бюджета.

В состав иных источников внутреннего финансирования дефицита местного бюджета включаются:

-поступления от продажи акций и иных форм участия в капитале, находящихся в собственности муниципального образования;

-курсовая разница по средствам местного бюджета;

-объем средств, направляемых на исполнение гарантий муниципального образования в валюте Российской Федерации, в случае, если исполнение гарантом муниципальных гарантий ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

-объем средств, направляемых на исполнение гарантий муниципального образования в иностранной валюте, предоставленных Российской Федерации в рамках использования целевых иностранных кредитов (заимствований), в случае, если исполнение гарантом муниципальных гарантий ведет к возникновению права регрессного требования гаранта к принципалу;

-объем средств, направляемых на погашение иных долговых обязательств муниципального образования в валюте Российской Федерации;

разница между средствами, полученными от возврата предоставленных из местного бюджета юридическим лицам бюджетных кредитов, и суммой предоставленных из местного бюджета юридическим лицам бюджетных кредитов в валюте Российской Федерации;

-разница между средствами, полученными от возврата предоставленных из местного бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов, и суммой предоставленных из местного бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов в валюте Российской Федерации;

-разница между средствами, перечисленными с единого счета по учету средств местного бюджета, и средствами, зачисленными на единый счет по учету средств местного бюджета, при проведении операций по управлению остатками средств на едином счете по учету средств местного бюджета.