ЗМІСТ

Вступ ………………………………………………………………………………………..4

Розділ І. Організація обліку на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат», фінансовий, управлінський та податковий облік власного капіталу ………………………………………………….………………………………..17

Організація обліку на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» та коментар його облікової політики ………………………………………………….17

Наукові дослідження вітчизняних та зарубіжних вчених по організації обліку, аналізу власного капіталу

Фінансовий, управлінський та податковий облік власного капіталу на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат»……………….…………………………23

Фінансовий облік власного капіталу на підприємствах харчової промисловості………………………………………………………………………23

Управлінський облік власного капіталу на підприємствах харчової промисловості ……………………………………………………………………...43

Податковий облік власного капіталу на підприємствах харчової промисловості………………………………………………………………………46

Відображення в фінансовій, податковій та статистичній звітності інформації за власним капіталом на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат»…...…49

Бухгалтерський фінансовий облік власного капіталу на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» в середовищі інформаційних систем і технологій

Висновки та пропозиції за розділом

Розділ ІІ. Економічний аналіз діяльності ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» за останні 2 роки та за власним капіталом ………………………55

2.1 Аналіз техніко-економічних показників діяльності ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» за останні 2 роки ………………………………………..55

2.2 Аналіз фінансового стану ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» станом на 1 січня 2015 року ……………………………………………………………...58

2.3. Теоретичні основи та практичний економічний аналіз власного капіталу на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат»

2.4 Економічний аналіз власного капіталу на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» в середовищі інформаційних систем і технологій

2.5 Висновки та пропозиції за розділом

Розділ ІІІ. Внутрішній та зовнішній аудит за власним капіталом на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат»………………………………………….…71

3.1 Теоретичні основи, практичний внутрішній та зовнішній аудит за власним капіталом на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат»………………….….71

3.2 Внутрішній та зовнішній аудит власного капіталу на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» в середовищі інформаційних систем і технологій

3.3 Висновки та пропозиції по розділу

Загальні висновки та пропозиції ………………………………………………………77

Перелік використаної літератури ……………………………………………………..79

Додатки

Вступ

Актуальність теми складається у тому, що протягом приблизно сімдесятьох років в Україні, не було іншої форми власності, крім державної. Але змінився час, змінилися і взаємини підприємств із державою. Немає більше тільки однієї форми власності. Поряд з державною утворилося багато приватних форм власності, що на даний момент не мають ніякої державної підтримки, крім окремих державних замовлень для державних потреб. Змінилася і роль власного капіталу у діяльності підприємств. Задаючись питанням, що ж представляє собою власний капітал в діяльності сучасного підприємства необхідно відзначити, що поряд з вирішенням чисто фінансових питань необхідно паралельно розглядати і надійність "керованості" підприємством у руках власника. Одночасно з питаннями формування необхідно розглядати співвідношення між позиковими і власними засобами, тому що ціна залучення в окремих випадках позикових джерел більш низька й ефективна, ніж використання власних засобів. Практична потреба в дослідженні питань ефективного керування власним капіталом та вироблення методики його обліку свідчить про актуальність даної проблеми, що й обумовило вибір теми.

Предметом дослідження є теоретико-методологічні і прикладні проблеми організації формування та управління власним капіталом підприємства.

Об’єктом є власний капітал на підприємстві ДП ПАТ «Київхліб» «Фастівський хлібокомбінат».

Основною метою роботи є облік власного капіталу підприємства, так як в даний момент загальноприйнятої методики обліку власного капіталу в Україні не існує. Також написання даної роботи обумовлене необхідністю напрацювання шляхів вирішення тих проблем з якими зіштовхується сучасне підприємство при формуванні та управлінні власним капіталом.

Для досягнення визначеної мети необхідно виконати наступні завдання:

- дослідити сучасні напрямки аналізу власного капіталу підприємства як джерело фінансування діяльності підприємства;

- визначити сутність власного капіталу, його функції та його складові;

- провести дослідження методик формування власного капіталу підприємства;

- провести оцінку власного капіталу за даними досліджуваного підприємства;

- визначити стан фінансово-господарської діяльності ДП ПАТ «Київхліб» «Фастівський хлібокомбінат».

- проаналізувати ефективність використання власного капіталу підприємства;

- визначити фактори впливу на ефективність використання власного капіталу та ступінь їх впливу на результативні показники діяльності підприємства;

Техніко-економічна характеристика ДП ПАТ «Київхліб» «Фастівський хлібокомбінат»

Дочірнє підприємство ПАТ «Київхліб» «Фастівський хлібокомбінат», створене згідно з Законом України «Про господарські товариства». Засновником ДП «Фастівський хлібокомбінат» є ПАТ «Київхліб» (04071, м. Київ, вул. Щекавицька, 55). Підприємство є юридичною особою, яке зареєстроване Виконавчим комітетом міської ради м. Фастова 08.08.1996 року, Рішення 444.

Повна офіційна назва підприємства: Дочірнє підприємство ПАТ «Київхліб» «Фастівський хлібокомбінат». Скорочене найменування підприємства: ДП ПАТ «Київхліб» «Фастівський хлібокомбінат». Місцезнаходження підприємства: 08500, Київська обл., м. Фастів, вул. Соборна, 43.

Фастівський хлібокомбінат є основною хлібопекарською базою міста та району, однак Київські підприємства також постачають свою продукцію на ринок торгівлі. Основним напрямом діяльності підприємства є виробництво хліба, хлібобулочних та здобних виробів, а також в невеликій кількості та асортименті кондитерських виробів. Споживачами продукції ДП «Фастівський хлібокомбінат» являються всі верстви населення міста Фастова та району, а також населення Васильківського, Попільнянського та Брусиловського районів Київської та Житомирської областей.

Історія Фастівського хлібокомбінату почалася у воєнному 1943 році. Після взяття радянськими військами міста у старому дореволюційному приміщенні було організовано випікання хліба. Це був формовий хліб з обійних сортів борошна.В післявоєнні 50-ті роки почалася активна добудова та оснащення заводу. Добудовано двоповерховий виробничий корпус з підвалами. На той момент пекарня щодобово випускала 5 т продукції, яка доставлялася до місця призначення гужовим транспортом.Проте значного розширення виробничих потужностей підприємства вдалося досягти лише після введення в 1959-1960 роках суттєвої реконструкції та створення механізованого виробництва. За ці роки застарілі печі були замінені на більш продуктивні конвеєрні ФТЛ, збільшено виробничу площу. Внаслідок зазначених змін обсяг виробництва продукції збільшився до 20 т на добу. З 1973 по 1975 роки було проведено реконструкцію та технічне переоснащення, збільшення потужностей, розширення виробництва. Було добудовано приміщення експедиції та склад готової продукції, побутові приміщення, механічну майстерню. В результаті чого в 1975 році підприємство перейшло в режим безтарного приймання та зберігання борошна, що попередньо зберігалося в мішках в підвальних приміщеннях. Проведена в 1980 році реконструкція тістомісильного відділення дозволила ще більше вдосконалити та механізувати процес виробництва високоякісної продукції. В цей рік вперше були випущенні кондитерські вироби, встановлено котельню. Внаслідок заміни та впровадження модернізації обладнання у 1991 році було досягнуто найбільшого випуску хлібобулочних виробів - 30 т на добу. Предметом гордості Фастівського хлібокомбінату є фірмовий магазин «Гарячий хліб», що розташований на території підприємства. В 2001 році було придбано та освоєно обладнання по випуску булочних виробів з листового тіста. Для покращення контролю за використанням та зменшенням витрат енергоносіїв на підприємстві встановлено відповідні прилади контролю та освоєна комп’ютерна програма по трьохфазному обліку енергії. Також було встановлено автоматичний блок конденсаторних батарей, що дало змогу знизити використання реактивної енергії, автоматизовано облік використання природного газу. Для економного використання води, для охолодження компресорів стислого повітря було придбано і змонтовано градирню, а також здійснено переобладнання опалення приміщень з парового на водяне. Всі ці кроки були здійсненні керівництвом та працівниками заводу задля зменшення негативного впливу виробничої діяльності підприємства на оточуюче середовище. В 2002 р. проведено капітальний ремонт виробничих, складських приміщень, адміністративно-управлінського корпусу, придбано ротаційну електропіч та організовано дільницю виробництва дрібноштучних булочних та кондитерських виробів. Подальшим кроком у розвитку підприємства стало встановлення локальної комп'ютерної мережі та впровадження системи 1С бухгалтерія. В 2007 р. - було проведено модернізацію хлібопекарної лінії №1 - встановлено дві ротаційні печі Мусон-ротор, це дало можливість суттєво поліпшити якість батонів та збільшити обсяги їх збуту більше ніж в 2 рази. З 2007 року підприємство очолює Нетяжук Михайло Володимирович. Під його безпосереднім керівництвом в 2009 році замінено піч ФТЛ-2 на нову універсальну піч марки Г4-ХПФ-Н-20 та освоєно на ній випікання житньо-пшеничних та пшеничних подових сортів хліба. В цей час було також встановлено нову тістомісильну машину та розширено приміщення для тісто приготування.

Управління підприємством здійснюється виконавчим органом підприємства - адміністрацією, штат якої затверджується головою правління (генеральним директором) товариства.

Склад адміністрації:

директор підприємства;

технічний керівник;

головний бухгалтер;

економіст;

начальник виробничої лабораторії.

Адміністрацію підприємства очолює директор підприємства, який у своїй діяльності підпорядковується безпосередньо голові правління ВАТ "Київхліб". Правління ВАТ "Київхліб" визначає стратегічні напрями діяльності підприємства, систему оплати праці, порядок використання майна підприємства, дає погодження на отримання кредитів.

Директор підприємства:

організовує оперативне управління та керівництво економічною, господарською та соціальною діяльністю підприємства і несе персональну відповідальність за виконання покладених на підприємство завдань;

втілює в життя рішення керівних органів товариства;

без довіреності представляє інтереси підприємства і здійснює дії від імені підприємства;

розпоряджається господарськими засобами і майном підприємства в межах, визначених цим статутом, статутом товариства та відповідає за ефективне використання основних засобів і обігових коштів;

за погодженням з головою правління товариства відкриває поточні та вкладні (депозитні) рахунки в установах банків України та інших держав для зберігання грошових коштів та здійснення всіх видів операцій підприємства;

видає довіреності; приймає на роботу і звільняє з роботи працівників підприємства у відповідності з чинним законодавством та штатним розкладом, за винятком посадових осіб, що входять у сферу управління товариства;

укладає колективний договір з трудовим колективом, від імені якого виступає профспілкова організація, та відповідає за створення і підтримання відповідного морально-психологічного клімату серед працюючих;

вживає заходи заохочення до працівників підприємства і накладення на них стягнень, за винятком посадових осіб, що входять у сферу управління товариства;

без доручення укладає угоди та господарські договори, включаючи зовнішньоекономічні договори та договори застави, останні укладаються за погодженням з головою правління товариства;

за погодженням з головою правління товариства бере кредити;

визначає порядок підпису документів, які виходять з підприємства;

в межах своїх повноважень і відповідно до чинного законодавства видає накази, інші акти, здійснює операції та функції, необхідні для діяльності підприємства.

Структуру управління ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» наведено схематично (рисунок 1). На підприємстві до керівного складу працівників входять співробітники з вищою освітою, достатнім досвідом роботи на виробництві та на керівних посадах. Робочі місця на виробництві забезпечені висококваліфікованими працівниками з необхідною освітою, досвідом та знаннями. Для підвищення професійного рівня співробітників організовуються навчання, як на виробництві, так і на курсах підвищення кваліфікації.

Рисунок1. Структура управління ДП ПАТ «Київхліб «Фастівський хлібокомбінат»

До складу підприємства входять 2 виробничих цехи: хлібобулочний та кондитерський і такі допоміжні підрозділи як :

механічна майстерня;

склад сировини;

матеріальний склад;

автотранспортна дільниця;

торгівельна мережа.

Хлібобулочний цех має 3 технологічних лінії. Основний асортимент: хліб орільський формовий, хліб київський заварний, хліб соборний,хлібці з меламіном, батон бутербродний та інші; плетінка з маком та інші.

Кондитерський цех має 1 технологічну лінію. Асортимент кондитерського цеху складає: витушки листові, кекси, паски, короваї, пряники, бісквіти.

До виробничих відділень відносяться :

тістоприготувальне відділення розташоване окремо, займає площу -94,30 м2. В цьому відділенні розміщенні 4 місильні машини (3 марки - А-2 ХТБ, А2-ХТ2Б) та 2 марки МТ-140. Діжі марки ТІ ХТ2Д-69 шт. Сировина (борошно, сольовий розчин, вода, олія) подається насосом по трубах в дозувальні станції ДСК, ДРК. Решта сировини згідно рецептури додається в напівфабрикат вручну.

тістооброблювальне та пічне відділення, тісно пов'язані, знаходяться в одному приміщенні і займають площу 191,70 м2.

Оброблювальне відділення складається з трьох борошняних ліній:

Перша: діжеперекидач, тістоподільник, транспортер, тістоокруглювач, закаточна машина. Тістові заготовки вкладаються в люльки, потім в вагонетки для вистоювання, яка направляється в шафу остаточного вистоювання, потім в ротаційну піч. Готова продукція вручну подається на транспортер, який подає її в охолоджувальне відділення (експедицію).

Друга: діжеперекидач, тістоподільник, транспортер, округлю вальна машина, транспортер, який йде поряд з вистояною шафою остаточного вистоювання, працівник вручну перекладає тістові заготовки в люльки чи форми, які стоять на пластинах конвеєрного механізму Р-1-57.

Третя виробнича лінія аналогічна другій. Тільки після тістоокруглювальної машини стоїть тістозакаточна машина для виготовлення рогаликів «Доміно».

На Фастівському комбінаті працює кондитерський цех, в якому всі технологічні операції здійснюються в одному приміщенні, площею 26,50 м2. В відділенні розміщена тістомісильна, кремовзбивальна машини та міксер, стіл холодильник, машина для формування листового тіста, вистояна шафа, піч та інше другорядне обладнання.

Розкриття економічної сутності власного капіталу

Основу капіталу підприємства складає власний капітал. Його сума показує лише облікову, а не ринкову вартість прав власників підприємства, оскільки залежить від застосованих методів оцінки активів та зобов’язань підприємства.

Власний капітал є:

– основним початковим та безстроковим джерелом фінансування господарської діяльності підприємства,

– джерелом погашення збитків підприємства,

– показником, що використовуються для оцінки фінансового стану підприємства, оскільки він демострує, з одного боку, ступінь фінансової самостійності підприємства (його незалежності від зовнішніх джерел фінансування), а з іншого

– ступінь кредитоспроможності підприємства (забезпеченості вимог кредиторів фактично наявним у підприємства капіталом засновників). Збереження власного капіталу є одним з основних показників якості фінансового управління підприємством.

Згідно з фінансовою концепцією збереження капіталу, прибуток вважається заробленим підприємством (а відповідно зберігається та нарощується його капітал) тільки за умови, що сума його чистих активів (тобто активів підприємства за вирахуванням його зобов’язань) на кінець розрахунковогоперіоду перевищує суму чистих активів на початок цього періоду без урахування будь-яких виплат власникам або внесків власників протягом цього періоду. Формула, застосована при визначенні вартості власного капіталу, не дає інформації про структуру самого власного капіталу, оскільки визначає непрямий метод його обчислення на підставі показників активів і зобов’язань підприємства, які не є складовими власного капіталу. Залежно від джерела формування власний капітал можна поділити на вкладений і накопичений капітал.

1. Вкладений капітал — це капітал, внесений власниками підприємства (статутний капітал, пайовий капітал, додатково оплачений капітал). Сума вкладеного капіталу може збільшуватися також унаслідок конвертування боргових зобов’язань підприємства в акції або частки (паї).

2. Накопичений капітал – це капітал, отриманий у процесі діяльності підприємства.

Він включає:

Капітал від переоцінки – додатковий капітал, сформований у нас до оцінки активів, яка здійснюється у випадках, передбачених чинним законодавством, та відповідно до положень бухгалтерського обліку.

Дарчий капітал — додатковий капітал, отриманий підприємством від інших осіб у вигляді безоплатно одержаних активів (додатково отриманий капітал). Нерозподілений прибуток – частина чистого прибутку, що не була розподілена між власниками.

За ступенем фіксації власний капітал можна поділити на:

1. Зареєстрований капітал — умовно постійний капітал, сума якого визначається в установчих документах (статутний капітал, пайовий капітал).

2. Незареєстрований капітал – умовно змінний капітал, який включає додатковий капітал та нерозподілений прибуток.

За окремими видами підприємств існують законодавчо закріплені мінімальні розміри зареєстрованого капіталу. За критерієм персоніфікації зареєстрований капітал є персоніфікованим капіталом (тобто капіталом з визначеними частками та їх власниками), а незареєстрований капітал є неперсоніфікованим (тобто визначеним лише в загальній вартості окремих його елементів та належним усім співвласникам підприємства).

Власний капітал відповідно до П(С)БО 2 “Баланс” включає такі елементи:

Статутний капітал.

Пайовий капітал.

Додатковий вкладений капітал.

Інший додатковий капітал.

Резервний капітал.

Нерозподілений прибуток (непокритий збиток).

Крім основних складових елементів власного капіталу П(С)БО 2 визначає також коригуючи показники, які відображають рух власного капіталу у процесі його формування та управління. До коригуючих показників власного капіталу відносяться:

Неоплачений капітал

Вилучений капітал

Пайовий капітал — це сукупність коштів фізичних та юридичних осіб, добровільно вкладених у здійснення спільної фінансово-господарської діяльності. Додатковий вкладений капітал відображає суму, на яку вартість реалізації випущених акцій перевищує їх номінальну вартість.

Інший додатковий капітал відображає суму до оцінки необоротних активів, вартість активів, безкоштовно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу.

Резервний капітал відображає суму резервів, створених за рахунок чистого прибутку підприємства відповідно до чинного законодавства або установчих документів.

Неоплачений капітал відображає суму заборгованості власників (учасників) за внесками до статутного капіталу підприємства.

Вилучений капітал відображає фактичну собівартість акцій власної емісії або часток, викуплених товариством у його учасників., має від’ємне значення та вираховується при визначенні величини власного капіталу підприємства. Загальне визначення елементів власного капіталу набувають специфічних особливостей залежно від організаційної форми відповідного підприємства. Ці особливості зумовлені насамперед нормами законодавства, якими встановлено організаційні форми підприємств, та вимогами щодо порядку формування та руху власного капіталу цих підприємств.

Відповідно до статті 1 Закону України від 19.09.91 р. № 1576-ХІІ “Про господарські товариства” (зі змінами і доповненнями) господарські товариства можуть існувати в таких організаційно-правових формах: акціонерне товариство, товариство з обмеженою відповідальністю, товариство з додатковою відповідальністю, повне товариство, командитне товариство.

Функції власного капіталу:

1. Заснування та введення в дію

2. Відповідальність та гарантії

3. Забезпечення життєдіяльності підприємства

4. Забезпечення крелитоспроможності

5. Фінансування та забезпечення ліквідності

6. Забезпечення незалежності

7. База для нарахування дивідендів

8. Управління та контроль, реклама

Організація обліку власного капіталу на підприємстві починаеться з регламентуючих документів. У яких зазначено норми та порядок формування. Одним з важливих питань організації бухгалтерського обліку на підприємстві є формування його облікової політики. Згідно з Законом України „Про бухгалтерський облік і фінансову звітність в Україні" облікова політика - це сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності. Разом з тим, під обліковою політикою розуміють зведення правил ведення обліку, яке визначає ідеологію економіки підприємства на поточний господарський рік.

Облікова політика є одним з елементів державного регулювання бухгалтерського обліку де зазначен облік власного капіталу підприємства Вона формується на державному рівні, розробляється відповідними державними органами у вигляді методик і облікових процедур. Згідно з визначенням, облікова політика підприємства базується на основних принципах обліку та звітності. Під час розробки облікової політики слід враховувати вимоги до якісних характеристик бухгалтерського обліку та фінансової звітності, викладені у П(С)БО 5, методи та процедури, передбачені іншими П(С)БО, норми й нормативи, встановлені законодавчими актами України.

Чітка організація бухгалтерського обліку власного капіталу залежить від якості його планування, раціонального розподілу праці і повноти посадових інструкцій для кожного робітника, посада якого передбачена штатним розкладом. Затверджує їх керівник підприємства. У розділі III Закону України "Про бухгалтерський облік та фінансову звітність в Україні" п.5 статті 8 передбачено, що підприємство самостійно "обирає форму бухгалтерського обліку власного капіталу як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з додержанням єдиних засад, встановлених цим Законом, та з урахуванням особливостей своєї діяльності і технології обробки облікових даних". Форму бухгалтерського обліку власного капіталу визначають способи хронологічного запису та систематизації інформації в облікових регістрах за допомогою технічних засобів обробки даних.

Форму бухгалтерського обліку власного капіталу характеризують такі ознаки:

- використання традиційних первинних документів;

- технічні носії інформації та зовнішній вигляд облікових регістрів, їх найменування, кількість, структура;

- певні форми зв'язку між синтетичними обліковими регістрами, а також між регістрами синтетичного та аналітичного обліку;

- сукупність інформаційних моделей за послідовністю та технологією записів в облікових регістрах.

Таким чином, під формою бухгалтерського обліку власного капіталу розуміють систему відображення економічної інформації в певній послідовності та взаємодії в облікових регістрах за обраною на даному підприємстві технологією обробки даних. Для організації бухгалтерського обліку власного капіталу на підприємстві тереба зробити вилий прелік регламентуючих документів. Кожен з яких розроблен на підставі законодавчої бази України, та мистять усі норми та регламенти для організації та обліку власного капіталу підприємства.

Таблиця 1

Огляд законодавчої та нормативної бази обліку, аналізу і аудиту власного капіталу

|

Назва |

Номер та дата затвердження |

Короткий зміст |

|

1 |

2 |

3 |

|

Закон України "Про бухгалтерський облік та фінансову звітність в Україні |

№996-ХІУ від 16.07.1999 р. зі змінами і доповненнями |

Цей закон визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні. Поширюється на всіх юридичних осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також на представництва іноземних суб'єктів господарської діяльності, які зобов'язані вести бухгалтерський облік та подавати фінансову звітність згідно з законодавством. |

|

Продовження таблиці 1 | ||

|

Закон України «Про аудиторську діяльність» |

№ 3125-ХІІ від 22.04.1993р. із змінами та доповненнями |

Цей закон визначає правові засади здійснення аудиторської діяльності в Україні і спрямований на створення системи незалежного фінансового контролю з метою захисту інтересів користувачів фінансової та іншої економічної інформації |

|

Податковий Кодекс України |

Від 02.12.2010 № 2755-VI |

Податковий кодекс України регулює відносини, що виникають у сфері справляння податків і зборів, зокрема, визначає вичерпний перелік податків та зборів, що справляються в Україні, та порядок їх адміністрування, платників податків та зборів, їх права та обов'язки, компетенцію контролюючих органів, повноваження і обов'язки їх посадових осіб під час здійснення податкового контролю, а також відповідальність за порушення податкового законодавства. |

|

Закон України «Про господарські товариства» |

Від от 19.09.1991 № 1576-XII |

Цей Закон визначає поняття і види господарських товариств, правила їх створення, діяльності, а також права і обов'язки їх учасників та засновників. |

|

Закону України «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України» |

від 31.07.2014 року N 1621-VII |

Цей закон визначає основні нововведення до Податкового кодексу. |

|

Господарський кодекс України |

№ 436 ІV від 16.01.2003 р. із змінами і доповненнями |

Цей кодекс встановлює відповідно до Конституції України правові основи господарської діяльності (господарювання), яка базується на різноманітності суб'єктів господарювання різних форм власності. |

|

Положення (стандарт) бухгалтерського обліку 2 «Баланс» |

31.03.99 №87

|

Цим положенням (стандартом) визначаються зміст і форма балансу та загальні вимоги до розкриття його статей |

|

Положення (стандарт) бухгалтерського обліку 5 «Звіт про власний капітал»

|

№ 87 від 31.03.99 |

Цим положенням (стандартом) визначається зміст і форма звіту про власний капітал і загальні вимоги до розкриття його статей. |

|

Положення «Про документальне забезпечення записів у бухгалтерському обліку» |

№88 від 24.05.1995р. із змінами і доповненнями |

Положення встановлює порядок створення, прийняття і відображення у бухгалтерському обліку, а також зберігання первинних документів, облікових регістрів, бухгалтерської звітності підприємствами, їх об’єднаннями та госпрозрахунковими організаціями (крім банків) незалежно від форм власності, установ та організацій |

Розділ і. Організація обліку на дп пат «Київхліб» «Фастівський хлібокомбінат», фінансовий, управлінський та податковий облік власного капіталу

Організація обліку на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» та коментар його облікової політики

Організація бухгалтерського обліку на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» ведеться згідно з Законом «Про бухгалтерський облік та фінансову звітність в Україні», Положенням про документальне забезпечення записів у бухгалтерському обліку, Податковим кодексом України, нормативними актами, що регулюють методику ведення бухгалтерського обліку, Наказом про облікову політику підприємства, Статутом підприємства та Положенням про бухгалтерію.

Бухгалтерський облік на підприємстві здійснюється бухгалтерією, яка діє на засадах самостійного структурного підрозділу. Чисельність і штати бухгалтерії визначаються штатним розкладом підприємства.

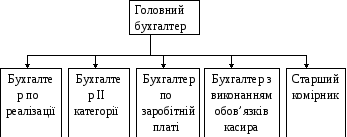

Структура

бухгалтерії ДП ПАТ «Київхліб» «Фастівський

хлібокомбінат» на ведено

схематично (Рисунок 1.1).

ведено

схематично (Рисунок 1.1).

Рисунок 1.1. Структура бухгалтерії на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат»

Бухгалтерський підрозділ очолює головний бухгалтер, який призначається і звільняється з посади наказом генерального директора ПАТ «Київхліб» за поданням директора хлібокомбінату.

Головному бухгалтеру підпорядковуються всі бухгалтери підприємства: бухгалтер II категорії, бухгалтер по реалізації, бухгалтер по заробітній платі, бухгалтер з виконанням обов'язків касира.

У випадку тимчасової відсутності головного бухгалтера його функції виконує бухгалтер II категорії або інша особа,призначена наказом директора по підприємству.

Метою діяльності бухгалтерії є надання акціонерам та керівництва для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан підприємства, результати його діяльності та про рух грошових коштів.

До основних завдань бухгалтерської служби входить ведення бухгалтерського обліку підприємства, організація обліку фінансово-господарської діяльності підприємства, здійснення контролю за збереженням та правильним використанням грошових коштів і матеріальних ресурсів.

Кожен фахівець-бухгалтер має посадову інструкцію,яка встановлює його функції, обов'язки, права, відповідальність. Зазначені посадові інструкції з розписом осіб про ознайомлення складені в 2-х екземплярах і знаходяться у головного бухгалтера та працівника.

Функції бухгалтерії підприємства такі:

1.Загальна функція бухгалтерії хлібокомбінату, а саме: ведення бухгалтерського обліку, виконання кошторису в розрізі господарських засобів та джерел їх утворення на основі натуральних вимірників в грошовому виразі шляхом суцільного, безперервного та взаємозв'язаного відображення у відповідних носіях інформації та організація бухгалтерського обліку, реалізується за такими складовими:

облік доходів загального фонду;

облік доходів спеціального фонду;

облік видатків;

облік касових операцій;

облік грошових коштів на рахунках установи;

облік розрахунків по заробітній платі;

облік розрахунків з бюджетом та позабюджетними соціальними фондами;

облік розрахунків у порядку планових платежів;

облік розрахунків з підзвітними особами;

облік розрахунків з іншими дебіторами і кредиторами;

облік необоротних активів;

облік запасів та МШП;

облік виробничих затрат;

облік власного капіталу;

облік результатів виконання фінансового плану;

складання і подання звітності до відповідних органів;

організація проведення інвентаризації;

організації технології облікового процесу (облікових номенклатур, носіїв

облікової інформації, графіків руху носіїв облікової інформації, архіву установи тощо);

організація контролю за фінансово-господарською діяльністю установи;

організація забезпечення бухгалтерського обліку;

2. Систематичний контроль за збереженням грошових та матеріальних ресурсів.

3. Контроль за недопущенням безнадійної дебіторської заборгованості.

4. Підготовка та здача звітності в ПАТ «Київхліб», податкову інспекцію, статистику, органи державного страхування та інші державні та бюджетні установи проводиться згідно установлених порядків і термінів.

5. Працівники бухгалтерії повинні знати і керуватись в роботі чинним в Україні законодавством,нормативними актами органів державної влади і місцевого самоврядування, керівними матеріалами фінансових, контрольно-ревізійних та податкових органів з організації бухгалтерського обліку, правилами його ведення; статутами ПАТ «Київхліб» і його відповідного структурного підрозділу; рішеннями загальних зборів акціонерів і керівних органів управління ПАТ.

Головний бухгалтер зобов'язаний забезпечити дотримання на підприємстві встановлених єдиних методологічних принципів ведення бухгалтерського обліку, упорядкування і надання у встановлені терміни фінансової звітності.

На головного бухгалтера покладається відповідальність:

за упорядкування і надання в установлені терміни фінансової звітності;

за контроль відображення на рахунках бухгалтерського обліку всіх господарських операцій;

за участь в оформленні матеріалів, пов'язаних з недостачею та відшкодуванням витрат від недостачі, розкрадання, псування активів;

за перевірку стану бухгалтерського обліку у відокремлених підрозділах підприємства.

Головний бухгалтер організовує облік грошових надходжень, товарно-матеріальних цінностей і основних засобів, завчасне відображення на рахунках бухгалтерського обліку операцій, пов'язаних з їх рухом, облік витрат виробництва та поводження виконання кошторисів витрат реалізації продукції, виконання робіт (послуг), результатів господарсько-фінансової діяльності підприємства, а також фінансових розрахункових і кредитних операцій, контроль за законністю, своєчасністю і правильністю їх оформлення, складання економічно обґрунтованих звітних калькуляцій собівартості продукції, робіт (послуг), розрахунки по заробітній платі з робітниками підприємства, правильне нарахування та перерахування платежів до державного бюджету, внесків до державного соціального страхування, коштів на фінансування капітальних вкладень, погашення позик у встановлені строки перед банками, відрахування коштів до фондів економічного стимулювання та інших фондів і резервів.

Здійснює роботу по забезпеченню суворого дотримання штатної, фінансової і касової дисципліни, кошторисів адміністративно-господарських та інших витрат, законності списання з бухгалтерських балансів нестач, дебіторської заборгованості та інших втрат, збереження бухгалтерських документів, оформлення та здача їх до архіву у встановленому порядку.

Згідно з посадовою інструкцією бухгалтер по реалізації має такі завдання та обов'язки: самостійно веде фінансові розрахунки з покупцями, використовуючи для цього інструментальні та комп'ютерні обчислювальні засоби та системи; контролює і обліковує прихід та реалізацію випущеної продукції; аналізує розрахунки за поставлену продукцію, своєчасно вимагає сплати за неї; виписує рахунки та податкові накладні покупцям; проводить звірку пропусків зі звітами експедиції, щоквартально готує звіт в податкову адміністрацію за відвантажену продукцію приватним підприємцям. Готує і розробляє асортиментну таблицю. Веде облік бланків суворої звітності, регулярно проводить інвентаризації готової продукції, лоткотари, та з покупцями; веде облік та виписує доручення на отримання матеріальних цінностей; веде облік продукції в оптовому магазині.

Завдання та обов’язки бухгалтера з виконанням обов’язків касира: приймає, веде облік, видає та зберігає кошти та цінні папери; одержує за оформленими відповідно до встановленого порядку документами кошти та цінні папери в банку для виплати заробітної плати, премій, витрат на відрядження; веде на основі прибуткових і видаткових документів касову книгу, звіряє фактичну наявність грошових і цінних паперів із книжковим залишком, дотримуючись ліміту каси. Веде книгу отримання та витрачання коштів згідно цільового напрямку;складає касову звітність; веде облік малоцінних та швидкозношуючих предметів на позабалансових рахунках; виконує роботу по обліку дорожніх листів легкових автомобілів, бензину.

Згідно з посадовою інструкцією бухгалтер по заробітній платі повинен виконувати такі завдання та обов'язки: самостійно веде фінансові розрахунки, використовуючи для цього інструментальні та комп'ютеризовані обчислювальні засоби та системи; нараховує заробітну плату, утримуючи необхідні податки та інші обов'язкові платежі; проводить відповідні нарахування і складає відповідні звіти; оформляє документи, відомості на перерахування платежів та отримання заробітної плати; проводить розподіл витрат по нарахованій зарплаті та нарахування до фондів на статті витрат; проводить нарахування по листам непрацездатності; веде розрахунки та звіти по чорнобильським витратам; виконує розрахунки фактичної калькуляції випущеної продукції; один раз в рік робить перерахунок прибуткового податку та звіт у системі персоніфікованого обліку; робить вибірки працівникам при виході на пенсію, готує довідки про заробітну плату при запиті державних органів, довідки по проханню працівників на кредит та інші; готує та друкує платіжні доручення.

Кожен із зазначених вище бухгалтерів несе відповідальність за:

неналежне виконання або невиконання своїх посадових обов'язків, передбачених посадовою інструкцією, - у межах, визначених чинним трудовим законодавством України;

правопорушення, здійснені в процесі виконання своєї діяльності, - в межах, визначених чинним адміністративним, кримінальним і цивільним законодавством України;

причинені матеріальні втрати - в межах, визначених чинним трудовим і цивільним законодавством України;

порушення правил внутрішнього розпорядку, протипожежної та техніки безпеки.

Термін "облікова політика", визначений Законом України "Про бухгалтерський облік і фінансову звітність в Україні", означає сукупність принципів, методів і процедур, що використовується підприємством для складання та подання фінансової звітності.

Однак облікова політика визначає також способи організації та ведення бухгалтерського обліку на підприємстві з урахуванням конкретних умов його діяльності.

Облікову політику можна розглядати, з одного боку, як сукупність прийомів і методів, за допомогою яких здійснюється керівництво бухгалтерським обліком в Україні в особі уповноважених на те законодавчих та виконавчих органів влади, з іншого — як сукупність конкретних методів і способів організації та форм бухгалтерського обліку, прийнятих підприємством на підставі загальних правил і особливостей господарської діяльності.

Документом, в якому фіксуються положення облікової політики, є наказ або розпорядження керівника підприємства, який складається на кожний наступний звітний рік. Складання наказу, що затверджує на поточний рік прийняту методологію бухгалтерського обліку та його організацію вимагається Законом України "Про бухгалтерський облік і фінансову звітність в Україні".

Наказ про облікову політику — це документ внутрішнього користування, який підписують особи, що мають право першого та другого підпису (традиційно — керівник та головний бухгалтер або бухгалтер). При складанні наказу, крім факторів нормативно-правового характеру, необхідно також враховувати: юридичний статус підприємства (форма власності та організаційно-правова форма), галузеву специфіку підприємства, наявність кваліфікованих бухгалтерських кадрів та ін. Сам наказ має повно відображати особливості організації та ведення бухгалтерського обліку і складання звітності на підприємстві. Форма та зміст наказу на сьогодні не регламентуються.

При веденні бухгалтерського обліку та складанні фінансових звітів забезпечуються наступні характеристики звітної інформації: дохідливість та зрозумілість, доречність, достовірність, відповідність даних. При веденні бухгалтерського обліку та складанні фінансових звітів дотримуються наступних принципів обліку: автономність підприємства; безперервність діяльності; періодичність; історичної (фактичної) собівартості; нарахування та відповідності доходів і витрат; повного висвітлення; послідовності; обачності; превалювання змісту над формою: єдиного грошового вимірника — гривня.

На ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» застосовують систему обліку з використанням комп'ютерних програм. Межа суттєвості при складанні фінансової звітності установлена в розмірі 1000 грн.

Основні засоби зараховуються на баланс підприємства відповідно до П(С)БО №7 «Основні засоби» за первісною вартістю. Амортизація основних засобів нараховується прямолінійним методом. Ліквідаційну вартість об'єктів 03 приймають рівною нулю. Дооцінка амортизується щомісяця і відноситься на рахунок нерозподіленого прибутку.

Активи вартістю (без ПДВ) менше 1000 грн за одиницю і терміном корисного використання більше 1 року вважають малоцінними необоротними матеріальними активами (МНМА). Амортизацію МНМА нараховують в розмірі 100% їх вартості в першому місяці експлуатації.

Методологічні засади формування у бухгалтерському обліку інформації про нематеріальні активи та розкриття інформації про них у фінансовій звітності здійснюють згідно з П(С)БО №8 «Нематеріальні активи». Для нарахування амортизації нематеріальних активів застосовують прямолінійний метод. Визначення строку корисного використання покладають на постійно діючу комісію підприємства. Ліквідаційну вартість приймають рівною нулю.

Фінансові інвестиції в асоційовані й дочірні підприємства обліковують за методом участі в капіталі.

Облік запасів здійснюють відповідно до вимог П(С)БО №9 «Запаси». Застосовують такі методи оцінки вибуття запасів: метод ідентифікованої собівартості - для запасів, що відпускаються для спеціальних замовлень та проектів, а також таких, що не замінюють один одного та метод ФІФО.

Загальновиробничі витрати не ділять на змінні та постійні та не розподіляють по об'єктам витрат. До ЗВВ відносять: амортизація 03 загальновиробничого призначення та витрати на управління виробництвом. Всі ЗВВ включають до складу витрат в тому звітному періоді, в якому такі витрати були понесені.

Методологію обліку дебіторської заборгованості визначає П(С)БО №10 «Дебіторська заборгованість». В балансі дебіторська заборгованість відображається за чистою реалізаційною вартістю. Величина сумнівних боргів визначається прямим методом, який полягає у використанні підприємством абсолютної суми сумнівної заборгованості: величина резерву сумнівних боргів визначається на підставі аналізу платоспроможності окремих дебіторів.

Списання безнадійної дебіторської заборгованості з балансу здійснюють за рахунок резерву сумнівних боргів на підставі наказу керівника підприємства за поданням головного бухгалтера.

Інформація про зобов'язання та її розкриття у фінансовій звітності здійснюється відповідно до П(С)БО №11 «Зобов'язання».

Облік доходів здійснюється згідно з П(С)БО №15 «Доходи» на підставі принципу відповідності,а облік витрат згідно з П(С)БО №16 «Витрати» на підставі принципу нарахувань та відповідності.

Облік податку на прибуток здійснюється відповідно до вимог П(С)БО №17 «Податок на прибуток».