7.4. Методы и способы оценки нематериальных активов предприятия

Необходимость в оценке интеллектуальной собственности и нематериальных активов вы никає при таких условиях:

в случае купли-продажи лицензий;

при заключении договоров на передачу ноу-хау;

во время передачи прав на объекты интеллектуальной собственности в уставной фонд предприятий;

при заключении договоров об общей деятельности;

- если необходимо определить убытки вследствие несанкционированного использования интеллектуальной собственности при недобросовестной конкуренции;

когда устанавливается обоснованная рыночная стоимость предприятия с целью купли-продажи имущества;

при получении кредитов под залог;

- во время определения базы для налогообложения;

при страховании имущества;

при определении стоимости паев участников во время реорганизации или ликвидации предприятия.

Деятельность по оценке интеллектуальной собственности в Украине регламентируется Законом Украины «Об оценке имущества, имущественных прав и профессиональную оценочную деятельность», а также в зависимости от цели оценки: «Стандартами бухгалтерского учета» - для оценки с целью бухгалтерского учета; Законом Украины «О хозяйственных обществах» - при создании хозяйственных обществ; нормативными документами Фонда государственного имущества Украины - при приватизации; Законом Украины «Об инвестиционной деятельности в Украине» - при инвестировании. Укажем, что при иностранном инвестировании Закон Украины «О режиме иностранного инвестирования» определяет, что стоимость иностранной инвестиции должны быть подтверждена экспертной оценкой, осуществленной в Украине. Такая оценка осуществляется на основании Закона Украины «О научной и научно-технической экспертизе». Во время заключения гражданско-правовых соглашений стоимость, как правило, определяется по договоренности сторон.

Основным видом стоимости, который рассматривается при оценке нематериальных активов, есть рыночная стоимость. В международных стандартах оценки дается такое ее определение: «Рыночная стоимость - это рассчитанная сумма на дату оценки, за которую интеллектуальная собственность обменивается между покупателем и продавцом по коммерческому соглашению, во время которой каждая из сторон действовала компетентно, взвешено и без принуждения». Рыночная стоимость определяется как найвірогідніша цена на рынке на дату оценки. Это максимальная цена, которую может получить продавец, и минимальная, которую может предложить покупатель. Считается, что покупатель не заплатит за конкретную интеллектуальную собственность цену большую, чем стоит другая, подобный ее с теми же самыми потребительскими качествами. Оценщик анализирует реальные рыночные соглашения и сравнивает оцениваемый объект с другими, которые имеют аналогичные потребительские качества.

Кроме рыночной, определяются другие виды стоимости, основными из которых, согласно международным стандартам, есть:

потребительская;

инвестиционная;

3) стоимость воспроизведения объекта;

4) стоимость замещения;

5) страховая стоимость;

6) стоимость для целей налогообложения имущества юридических и физический лиц;

7) ликвидационная стоимость.

Поскольку нематериальные активы неоднородные за своим составом, характером использования или эксплуатации в процессе производства и имеют разную степень влияния на финансовое состояние и результаты хозяйственной деятельности предприятия, для их оценки невозможно использовать традиционные подходы, применяемые относительно подвижного и недвижимого имущества.

Основными факторами, которые определяют стоимость объекта интеллектуальной собственности, есть:

правовые (срок действия охранительного документа, его надежность, объем прав, которые передаются);

затратные (расхода на создание объекта правовой охраны, на регистрацию прав и поддержку действия охранительных документов, на маркетинг и рекламу, на страхование рисков, связанных с объектами интеллектуальной собственности, на решение правовых конфликтов, налог на операции, связанные с использованием объектов интеллектуальной собственности, и инфляционный фактор);

3) прибыли (ожидаемые лицензионные платежи и ожидаемый экономический эффект от использования объектов интеллектуальной собственности).

Первым этапом при оценке нематериального актива есть определения цели оценки и, в зависимости от нее, - вида стоимости, которую надо рассчитать. Следующим шагом есть выбор методологии оценки, т.е. общего подхода и конкретных методов оценки.

Избирая метод оценки, оценщик должен руководствоваться такими основными критериями:

достоверность: методы оценки должны вызвать доверие и быть достоверными из практического и теоретического взгляда;

объективность: оценщик должен руководствоваться объективной информацией;

универсальность: достоверность возрастает, если используются стандартные под хода для предприятий, областей промышленности и разных видов нематериальных расходов;

денежные расходы: обусловленные результатами оценки выгоды должны быть достаточными для оправдания усилий, израсходованных на ее проведение;

последовательность: методики должны последовательно использоваться на протяжении периода оценки, которая облегчит этот процесс;

надежность: оценка должна быть достоверной, такой, чтобы другие оценщики могли воссоздать полученные результаты, используя аналогичные подходы;

адекватность: подходы к оценке должны отвечать потребностям пользователя;

практичность: используемые методы и параметры должны быть поняли мы и относительно простыми для их практического применения.

Соответственно международным стандартам оценки нематериальных активов по обыкновению используют три основные подхода:

1)затратный;

2) рыночный;

3) прибыльный.

Каждый из этих подходов предусматривает применение ряда методов, которые дают разные значения стоимости оцениваемого объекта. Поэтому в процессе практической оценки стоимости нематериальных активов применяется сравнительный анализ использованных методов, оказываются их преимущества и недостатки, осуществляется согласование стоимости и, таким образом, более обоснованно устанавливается цена объекта.

Затратный подход основывается на изучении возможностей инвестора относительно приобретения нематериального объекта. Во время применения этого подхода принимается за аксиому такое: покупатель не заплатит за нематериальный актив большую сумму, чем и, за которую он может купить аналогичный за своими потребительскими свойствами объект без важных задержек. Этот метод дает объективные результаты, когда есть возможность точно оценить величины расходов на создание аналогичного объекта интеллектуальной собственности и его сноса за обязательного условия относительного равновесия спроса и предложения на рынке. Чаще всего для расчета текущей стоимости объекта интеллектуальной собственности применяются такие его разновидности, как:

метод определения первоначальных расходов;

метод стоимости замещения;

- метод стоимости воспроизведения. Стоимость объекта интеллектуальной собственности, которая рассчитывается методом определения первоначальных расходов, еще называют исторической потому, что она прежде всего основывается на фактических расходах, информация о которых содержится в бухгалтерской отчетности. При этом первоначальные расходы увеличиваются на предпринимательскую прибыль, но вместе с тем учитывается снос интеллектуальной собственности. В учете нематериальных активов учитывают срочный и моральный снос. Срочный снос зависит от сроков охраны объектов интеллектуальной собственности, установленных законодательством Украины, и условий договоров. Этот срок может не совпадать с периодом полной амортизации, ведь он не связан прямо с экономическим старением или моральным сносом интеллектуальной собственности.

При оценке объекта интеллектуальной собственности методом стоимости замещения за образец берут аналогичный за функциональными возможностями и вариантами использования нематериальный объект. Максимальная стоимость интеллектуальной собственности определяется минимальной ценой, которую нужно уплатить при купле интеллектуальной собственности с аналогичными потребительскими качествами.

Метод стоимости воспроизведения помогает определить расхода, необходимые для разработки или купли точной копии оцениваемого объекта интеллектуальной собственности.

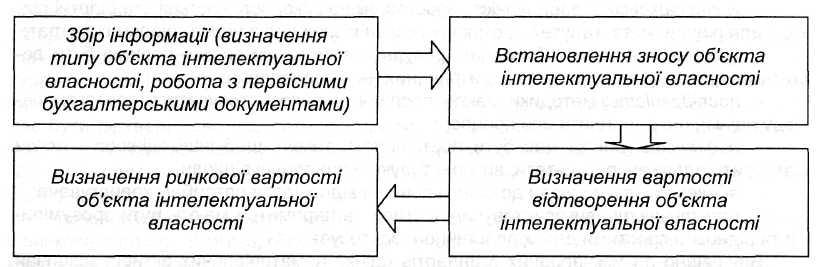

Алгоритм оценки нематериального актива с помощью затратный метод показан на рис. 7.2.

Рис. 7.2. Последовательность оценки нематериальных активов затратным методом

Рыночный подход дает довольно объективную характеристику стоимости объекта интеллектуальной собственности при условиях достаточной насыщенности рынка. При этом применяется метод прямого сравнительного анализа продаж. Он содержит несколько этапов: сначала происходит сбор информации об объектах интеллектуальной собственности, которые были проданы на соответствующем рынке, потом вносятся коррективы относительно возможных отличий между оцениваемым объектом и объектом, используемым для сравнения.

Т.е. этот метод основывается на принципе замещения.

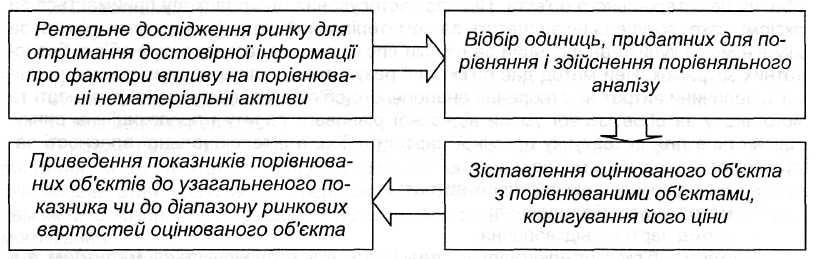

Алгоритм оценки за этим методом показано на рис. 7.3.

Рис. 7.3. Последовательность оценки нематериальных активов с помощью метода прямого сравнительного анализа продаж

Прибыльный подход основывается на предположении, что инвестор, который покупает объект интеллектуальной собственности, обязательно рассчитывает на будущую прибыль, т.е. стоимость оцениваемого объекта определяется его способностью приносить прибыль.

Оценка интеллектуальной собственности за этим методом представляет собой выявление зависимости текущей стоимости интеллектуальной собственности от стоимости всех будущих прибылей, которые можно получить при ее использовании. Будущие выгоды от использования интеллектуальной собственности определяются методом дисконтування каждой будущей выгоды с соответствующей нормой отдачи или методом капитализации прибылей с применением коэффициента капитализации, который отображает последовательность получения прибылей, изменение стоимости интеллектуальной собственности и прибыли, а также норму отдачи капиталовложений. Другими словами, инвестор покупает интеллектуальную собственность, которая приносит прибыль сегодня, в обмен на право получать будущие прибыли от эксплуатации этой собственности и ее продажи.

Прибыльный подход оценки нематериальных активов включает такие разновидности, как:

метод дисконтування денежных потоков;

метод капитализации прибылей;

метод освобождения от роялти.

Метод дисконтування лучше всего использовать в случаях, когда имеют міс это нестабильные потоки прибылей и расходов. В его основу положенные финансовые законы, которые можно сформулировать таким образом:

сегодняшняя денежная единица стоит больше, чем завтрашняя;

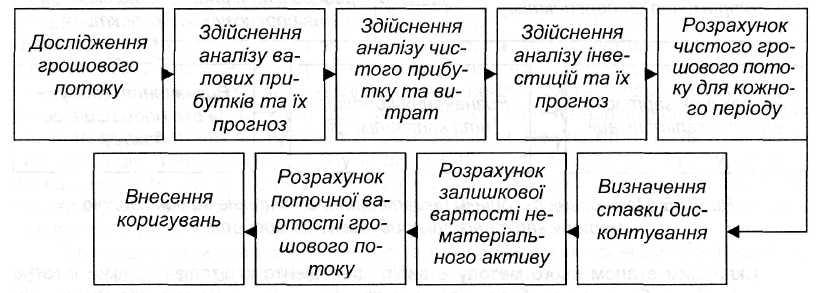

без рискованная денежная единица стоит больше, чем рискованная. Алгоритм метода дисконтування денежные потоки показаны на рис. 7.4.

Рис. 7.4. Последовательность оценки нематериальных активов за методом дисконтування денежных потоков

Определение ставки дисконтування является найвідповідальнішим этапом этого метода оценки. Существует несколько способов определения ставки дисконтування. Довольно распространенным есть путь кумулятивного построения ставки. При этом за основу ставки дисконтування принимается без рискованная ставка. Риск потери будущих доходов требует предусмотрения превышения ставки риска над без рискованной ставкой, он также должны гарантировать премию за все виды риска, связанные с инвестированием в оцениваемую интеллектуальную собственность.

Такими видами риска есть:

размер предприятия 0-5%;

качество менеджмента 0-5%;

территориальная и производственная диверсификация предприятия 0-5%;

структура капитала 0-5%;

диверсификация клиентуры 0-5%;

стабильность получения прибылей и степень достоверности их получение 0-5%;

другие возможные риски 0-5%.

В промышленно развитых странах без рискованная ставка принимается на равные 3-4%, что отвечает реальной прибыльности долгосрочных правительственных облигаций США. К этой ставке прибавляются премия за риск страны и премии за другие возможные риски. В Украине рекомендуется за основу без рискованной ставки брать ставку за депозитными вкладами юридических лиц в найнадійніших банках. Эта ставка включает без рискованную ставку и ставку за риск, связанный с инвестициями в экономику Украины.

В целом метод дисконтування денежных потоков, который основывается на анализе этих потоков за весь период использования объекта интеллектуальной собственности, дает возможность оценить стоимость интеллектуальной собственности при нестабильных денежных потоках.

В основе метода капитализации прибылей лежит капитализация как процесс переведения прибылей от использования имущества в его стоимость. Важным предположением является то, что прибыль не изменяется во времени. Поэтому этот метод лучше использовать при оценке нематериальных объектов, которые продолжительное время применяются на рынке интеллектуальной собственности и имеют стабильные, легко прогнозируемые, величины прибылей и расходов. Текущая стоимость объекта оценки определяется путем деления ежегодной прибыли от его коммерческого использования на коэффициент капитализации.

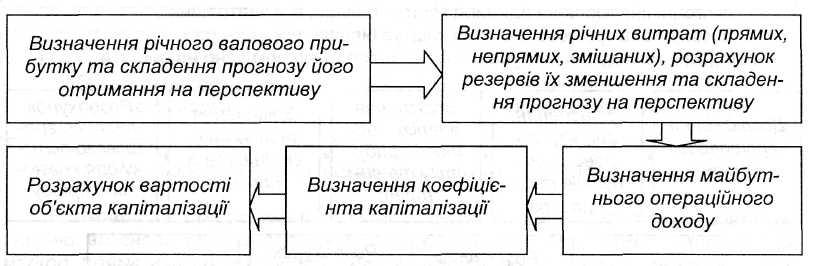

Алгоритм метода капитализации прибылей приведен на рис. 7.5.

Рис. 7.5. Последовательность оценки нематериальных активов с помощью метода капитализации прибылей предприятия

Сложным этапом этого метода является выбор коэффициента капитализации, который существенным образом зависит от стабильности прибыли предприятия. Если предприятие имеет стабильный прирост прибыли, то избирается нижний уровень коэффициента капитализации, который, в свою очередь, приводит к росту рыночной стоимости объекта интеллектуальной собственности. И, наоборот, при нестабильном приросте прибыли учитывают высокий уровень коэффициента капитализации. Существенным недостатком метода капитализации есть то, что его можно применить лишь в случаях, когда прибыль стабильная или легко прогнозируемый. Если коэффициент капитализации определить невозможно, этот метод не используют.

Довольно эффективным есть метод освобождения от роялти. Оценка за этим методом предусматривает, что используемая предприятием интеллектуальная собственность ему не принадлежит. Поэтому часть дохода предприятие должно платить как вознаграждение за гипотетической лицензией лицам, которые имеют права на соответствующие объекты. Стоимость интеллектуальной собственности определяется как сумма будущих денежных потоков роялти, приведенных к текущей стоимости с использованием ставки дисконтування.

Алгоритм применения метода освобождения от роялти приведен на рис. 7.6.

На размер ставок роялти влияют такие факторы:

экономическая эффективность лицензии;

наличие и объем патентной защиты;

объем прав, которые передаются за лицензией;

объем документации и ноу-хау, которые передаются;

инжиниринговое сопровождение;

конъюнктура рынка;

конкурентные предложения.

Рис. 7.6. Последовательность оценки нематериальных активов

за методом освобождения от роялти

Кроме общих методов, существует ряд таких, что применяются в отдельных случаях и для определенных видов интеллектуальной собственности. Например, метод рыночных мультипликаторов, метод оценки брендів, а также методы, которые основываются на гибридном базисе.

Сравнивая рассмотренные подходы, можно приходить к такому выводу: преимуществами прибыльного метода является то, что он учитывает будущие ожидания прибылей и расходов предприятия, обеспечивает учет экономического старения, а также ориентируется на рыночный аспект. К его недостаткам относят сложность осуществления прогноза и ярка выраженный субъективизм. Рыночный подход удобный тем, что основывается в основном на рыночных данных и отображает рыночные реалии между покупателями и продавцами. Его недостатки заключаются в сложности получения исходных данных на сравниваемых предприятиях, необходимости внесения ряда существенных поправок. Этот подход базируется на прошлых тенденциях и не учитывает будущие выгоды. Что же к затратному подходу, то его преимуществами является то, что он основывается на первоначальной бухгалтерской документации и дает объективную оценку расходов. А его недостаток заключается в том, что прошлые расходы не всегда отображают возможность приносить прибыль в будущем.

Соответственно международным стандартам оценки при определении рыночной стоимости объектов интеллектуальной собственности должны выполняться такие действия:

1. Сбор и анализ правовых, финансовых, технических и других показателей оцениваемого нематериального объекта. При этом необходимо проанализировать информацию об:

- владельца объекта и его непосредственное окружение;

і.- - юридический статус объекта (вид, форма правовой охраны, существование прав собственности или прав использования объекта);

составные части объекта;

состояние рынка относительно оцениваемого объекта.

Анализ основных и альтернативных форм использования оцениваемого нематериального объекта.

Сбор и анализ информации об условиях рыночных соглашений, о соглашениях с аналогичными объектами, которые имели место на рынке интеллектуальной собственности в прошлом.

Анализируя эти данные, надо учитывать существенные отличия между оцениваемым нематериальным объектом и объектами-аналогами, чтобы внести соответствующие корректирования в их рыночную стоимость. Также следует учитывать отличия в объеме прав, которые передаются, в условиях оплаты во время продажи объектов.

Если информации о фактах продажи сравниваемых объектов недостаточно, используют данные относительно предложения относительно продажи таких объектов, учитывая при этом условия и ограничение, существующие при использовании подобной информации для оценки стоимости оцениваемого нематериального объекта.

доходов, получаемых от эксплуатации объекта (потенциальных и фактических);

расходов, связанных с эксплуатацией (использованием) аналогичных объектов (при этом разрабатывают, если это необходимо, обоснованный прогноз возможных будущих доходов и расходов при эксплуатации оцениваемого объекта).

Сбор и анализ информации, необходимой для определения коэффициента капитализации (и/или дисконтування) для оценки объекта.

При оценке рыночной стоимости объекта учитывают влияние сроков действующих догово ров (опционов) относительно разработки, продажи и реализации проектов по использованием оцінюва их объектов.

10. Обоснованное согласование рассчитанных величин стоимости нематериального объекта, полученных вследствие использования разных подходов к его оценке. При этом конечным результатом оценки может выступать как одна величина, полученная путем согласования вычисленных разными способами значений стоимости, так и широкий диапазон величин.