2. Формування бухгалтерської інформації про основні фонди підприємства.

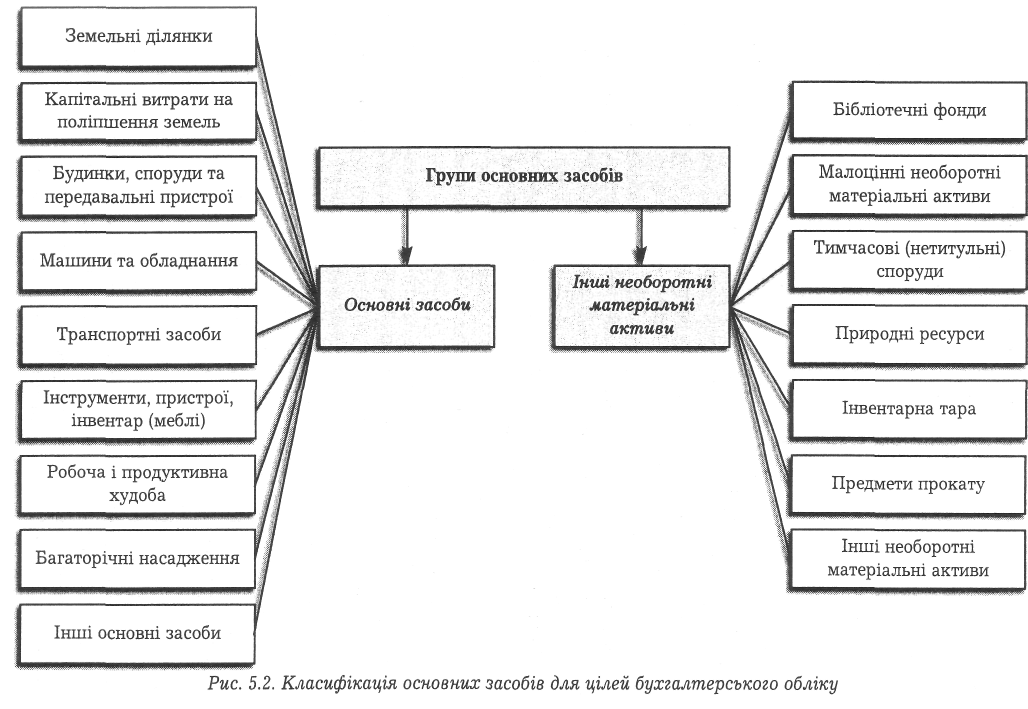

2.1. Земельні ділянки.

2.2. Капітальні витрати на поліпшення земель.

2.3. Будинки, споруди та передавальні пристрої.

2.4. Машини та обладнання.

2.5. Транспортні засоби.

2.6. Інструменти, прилади та інвентар.

2.7. Робоча і продуктивна худоба.

2.8. Багаторічні насадження.

Інші основні засоби.

3. Роль у процесі господарської діяльності.

3.1. Активні (безпосередньо беруть участь у виробничому процесі).

3.2. Пасивні (створюють умови для здійснення процесу виробництва).

4. Сфера використання.

4.1. Виробничі (беруть участь у процесі виробництва і переносять свою вартість на вироблений продукт).

4.2. Невиробничі (використовуються у невиробничій сфері підпри-смства).

5. Форма власності.

5.1.Власні.

5.2. Орендовані (лізинг).

6. Характер участі у процесі виробництва.

6.1. Діючі.

6.2. Ті, що перебувають у запасі чи на консервації.

7. Рівень технічної придатності.

7.1. Обладнання, яке можна використовувати у виробництві.

7.2. О6ладнання, що потребує капітального ремонту.

Відповідно до податкового обліку з метою нарахування амортизації основні фонди класифікують за функціональним призначенням на чотири групи.

До першої групи належать будівлі, споруди, їхні структурні компоненти та передавальні пристрої, в тому числі житлові будинки та їхні і (квартири і місця загального користування), вартість капітального поліпшення землі.

До другої групи відносять автомобільний транспорт та вузли (запасні пі) до нього, меблі, побутові електронні, оптичні, електромеханічні й та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них.

До третьої групи відносять будь-які інші основні фонди, що не входять. до груп 1, 2 і 4.

До четвертої групи належать електронно-обчислювальні машини, пінній для автоматичного оброблення інформації, їхнє програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Відповідно до П(С)БО 7 для цілей бухгалтерського обліку основні засоби класифікуються за певними групами (рис. 5.2).

Виробнича (функціональна, технологічна) структура основних фондів — це співвідношення різних груп основних фондів у їхній загальній вартості. Часто цю структуру розглядають як співвідношення активної і пасивної частин основних фондів. Прогресивною є така структура основних фондів, де доля активної частини зростає.

Галузева структура основних фондів характеризується співвідношенням питомої ваги основних фондів різних галузей до їхньої загальної вартості.

Вікова структура основних фондів — це співвідношення різних вікових груп основних фондів у їхній загальній вартості.

Поліпшення основних фондів

Протягом тривалого функціонування в господарській діяльності суб'єктів господарювання основні фонди зазнають фізичного (матеріального) та економічного спрацювання, а також техніко-економічного (морального) старіння.

Фізичне (матеріальне) спрацювання основних фондів виникає внаслідок втрачання ними своїх первісних техніко-експлуатаційних якостей, що призводить до економічного спрацювання, тобто до поступового зменшення їхньої первісної реальної вартості, що зумовлене не тільки функціонуванням основних фондів, а й їхньою бездіяльністю (руйнування від зовнішнього, атмосферного впливу, корозії). Внаслідок фізичного спрацювання основних фондів погіршуються їхні техніко-економічні та соціальні характеристики — знижується продуктивність, збільшуються експлуатаційні витрати, змінюється режим роботи тощо.

Розрізняють фізичне часткове та фізичне повне спрацювання основних фондів. Часткове спрацювання можна усунути. Це означає, що споживні вартості основних фондів відновлюються за рахунок ремонту. Повного спрацювання не можна усунути, воно зумовлює необхідність ліквідації зношених фондів та заміни їх новими.

Ступінь фізичного спрацювання окремого об'єкта основних фондів можна визначити двома розрахунковими методами:

1) за терміном експлуатації (нормативним та фактичним):

Кф.с.=![]() ,

,

де Кф.с. — коефіцієнт фізичного спрацювання;

Тф, Тн — відповідно фактичний та нормативний (корисний) тер« міни експлуатації основних фондів;

ЛВ — ліквідаційна вартість основних фондів у відсотковому вім разі до первісної вартості об'єкта.

2) за даними обстежень технічного стану.

Відносну величину економічного спрацювання окремої фізичної один ниці або певної сукупності основних фондів визначають як відношення накопиченої суми спрацювання до їхньої первісної балансової вартості.

Техніко-економічне (моральне) старіння основних фондів — це процес їхнього знецінення до настання повного фізичного спрацювання під впливом науково-технічного прогресу. Воно характеризується поступовою втратою засобами праці своєї споживної вартості внаслідок удосконалення наявних та створення нових засобів виробництва, запровадження нової прогресивної технології.

Таким чином, техніко-економічне старіння виявляється у двох формах:

1) знецінення старих засобів у результаті зниження вартості їхнього відтворення;

2) як наслідок знецінення старих основних фондів через створені нових, ефективніших.

Для суб'єктів господарювання дедалі більшого значення набуває врахування техніко-економічного старіння. Поява нових, досконаліших видів машин та устаткування з підвищеною продуктивністю, кращими умовами обслуговування та експлуатації зумовлює неефективність подальшого використання старих засобів праці, оскільки на них виробляється дорожча і гіршої якості продукція, а тому застарілі засоби праці доцільно заміняти новими ще до закінчення їхнього фізичного строку служби.

Техніко-економічному старінню другої форми підлягає переважно активна частина основних фондів.

Фізичне спрацювання і техніко-економічне старіння основних фондів можна усунути частково або повністю шляхом їхнього поліпшення за рахунок проведення технічного огляду і обслуговування, поточного і капітального ремонту, модернізації, реконструкції, технічного переозброєння, а також придбання (спорудження) нових аналогічних об'єктів.

Технічний догляд і обслуговування основних засобів є складовою частиною технологічного процесу і передбачає виконання робіт на працюючих об'єктах із підтриманням їх у робочому стані, для забезпечення процесу господарської діяльності.

Поточний ремонт виконується при необхідності усунення дрібних неполадок і попередження прогресуючого фізичного спрацювання поза технологічним процесом із використанням запасних частин, деталей, вузлів та інших матеріалів.

Капітальний ремонт потребує великих одночасних витрат для відновлення нормального фізичного стану об'єкта шляхом заміни конструктивних елементів основних засобів.

Модернізація основних засобів передбачає удосконалення діючого устаткування з метою запобігання техніко-економічному старінню та нищенню техніко-експлуатаційних параметрів до рівня сучасних вимог виробництва.

До нового будівництва належить будівництво комплексу об'єктів основного, підсобного та обслуговуючого призначення новостворюваних підприємств, будівель, споруд, а також філій і окремих виробництв, які після введення в експлуатацію перебуватимуть на самостійному балансі. Будівництво здійснюється на нових площах із метою створення нової виті потужності.

До розширення діючих підприємств відноситься будівництво додаткових виробництв на діючому підприємстві (споруді), а також будівництво нових і розширення існуючих окремих цехів та об'єктів основного, підсобного й обслуговуючого призначення на території діючих підприємств або на площах, що до них прилягають, із метою створення додаткових або нових виробничих потужностей.

До розширення діючих підприємств належить також будівництво філій ти виробництв, що входить до їхнього складу, які після введення в експлуатацію не перебуватимуть на самостійному балансі.

До реконструкції діючих підприємств належить переобладнання діючих цехів та об'єктів основного, підсобного й обслуговуючого призначення, як правило, без розширення існуючих будівель і споруд основного призначення, пов'язане з удосконаленням виробництва та підвищенням його техніко-економічного рівня на основі досягнень науково-технічного прогресу і здійснюване в цілому з метою збільшення виробничих потужностей, поліпшення якості та для зміни номенклатури продукції головним чином без збільшення чисельності працівників при одночасному поліпшенні умов їхньої праці та охорони навколишнього середовища.

До технічного переозброєння діючих підприємств належить комплекс заходів щодо підвищення техніко-економічного рівня окремих виробництв, цехів та дільниць на основі впровадження передової техніки і технології, механізації й автоматизації виробництва, модернізації та за«І міни застарілого і фізично зношеного устаткування новим, продуктивнішим, а також щодо удосконалення загальнозаводського господарстві! та допоміжних служб.

Технічне переозброєння діючих підприємств здійснюється, як правило, без розширення виробничих площ за проектами і кошторисами на окремі об'єкти або види робіт, що розробляються на основі техніко-економічного обґрунтування.

Затрати на технічний огляд, обслуговування і проведення ремонтів основних засобів формують безпосередньо собівартість виготовленої! продукції (наданих послуг, виконаних робіт).

Для визначення прибутку з метою оподаткування підприємства мають право протягом звітного періоду віднести до валових витрат будь-які витрати, пов'язані з поліпшенням основних фондів, що підлягають амортизації, у сумі, яка не перевищує 10 відсотків сукупної балансової вартості всіх груп основних фондів станом на початок року.

Витрати, що перевищують зазначену суму, збільшують балансову вартість груп 2, 3 і 4 чи окремих об'єктів основних фондів групи 1 пропорційно сукупній балансовій вартості таких груп та таких окремих об'єктів основних фондів групи 1 на початок розрахункового кварталу.

Знос та амортизація основних фондів

Безперервний виробничий процес потребує постійного відтворення фізично спрацьованих і технічно застарілих основних фондів. Необхідною умовою їхнього відновлення є поступове відшкодування вартості основних фондів, яке здійснюється через амортизаційні відрахування (амортизацію).

Амортизація — це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їхнього повного відновлення. Для відшкодування вартості зношеної частини основних фондів підприємства відраховують певні суми грошей відповідно до розмірів їхнього зносу (фізичного та морального), які вносять до собівартості новоствореної продукції. Ці відрахування називаються амортизаційними. Після реалізації створеної продукції частина грошової суми, що відповідає перенесеній вартості основних фондів, відокремлюється і накопичується до певної величини, яка в основному відповідає первісній вартості основних фондів. Накопичені амортизаційні відрахування і є джерелом відновлення основних фондів.

Амортизаційні відрахування здійснюються за певними нормами.

Норма амортизації — це встановлений річний (квартальний) відсоток відшкодування вартості зношеної частини основних фондів. Норми амортизації, які застосовуються на підприємстві, мають бути економічно обгрунтованими і спрямованими на своєчасне відшкодування основних фондів.

У сучасних умовах господарювання підприємства повинні здійснювати й нарахування амортизації згідно із Законом України "Про оподаткування прибутку підприємств" — у податковому обліку та згідно із Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби" — в бухгалтерському обліку.

Цим законом норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (в розрахунку на податковий квартал):

група 1 — 2 відсотки;

група 2 — 10 відсотків;

група 3 — 6 відсотків;

група 4 — 15 відсотків.

Суб'єкт господарювання може прийняти рішення про застосування інших норм амортизації, що не перевищують вказаних норм.

У 2004 році згідно із Законом України "Про Державний бюджет України на 2004 рік" підприємства застосовують сім норм амортизації залежно від часу здійснення витрат на придбання основних фондів (табл. 5.1)

Амортизація окремого об'єкта основних фондів групи 1 провадиться до досягнення балансовою вартістю такого об'єкта ста неоподатковуваних мінімумів доходів громадян. Залишкова вартість такого об'єкта відноситься до складу валових витрат за результатами відповідного податкового періоду, а вартість такого об'єкта прирівнюється до нуля.