6) Податковий метод зменшення залишкової вартості

Відповідно до Закону України "Про оподаткування прибутку підприємств" суми амортизаційних відрахувань звітного періоду розраховують застосуванням норм амортизації до балансової вартості груп основних фондів на початок звітного періоду (табл. 5.8).

У нашому прикладі обладнання належить до третьої групи, відповідно квартальна норма амортизації дорівнює 6%. Як бачимо, накопичена амортизація (знос) за п'ять років становить 28391 грн, або 71%, від первісної вартості об'єкта. Залишкова вартість на початок шостого року експлуатації становитиме 11609 грн (12349 грн-740 грн), для ліквідаційної вартості це забагато.

Ми розглянули всі методи нарахування амортизації основних засобів, які рекомендовані Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби" та встановлені Законом України "Про оподаткування прибутку підприємств". Виходячи з цього, можна зробити висновок, що кожному методу нарахування амортизації відповідають наступні фактори, що впливають на очікуваний спосіб отримання економічних вигод:

Таблиця 5.8

Нарахування амортизації методом зменшення залишкової вартості

за податковим законодавством, грн

|

Рік |

Квартал |

Амортизаційні відрахування за квартал (рік) |

Накопичена амортизація (знос) на кінець кварталу (року) |

Залишкова вартість на початок звітного кварталу (року) |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

І |

40000 х 6% = 2400 |

2400 |

40000 |

|

|

II |

37600 х 6% = 2256 |

4656 |

37600 |

|

|

III |

35344 х 6% = 2120 |

6776 |

35344 |

|

|

IV |

33224 х 6% = 1993 |

8769 |

33224 |

|

|

Разом |

8769 |

|

|

|

2 |

І |

31231 х 6% = 1873 |

10642 |

31231 |

|

|

II |

29358 х 6% = 1761 |

12403 |

29358 |

|

|

III |

27597 х 6% = 1655 |

14058 |

27597 |

|

|

IV |

25942 х 6% = 1556 |

15614 |

25942 |

|

|

Разом |

6845 |

|

|

|

3 |

І |

24386 х 6% = 1463 |

17077 |

24386 |

|

|

II |

22923 х 6% = 1375 |

18452 |

22923 |

|

|

III |

21548 х 6% = 1293 |

19745 |

21548 |

|

|

IV |

20255 х 6% = 1215 |

20960 |

20255 |

|

|

Разом |

5346 |

|

|

|

4 |

І |

19040 х 6% = 1142 |

22102 |

19040 |

|

|

II |

17898 х 6% = 1073 |

23175 |

17898 |

|

|

III |

16825 х 6% = 1009 |

24184 |

16825 |

|

|

IV |

15816 х6% = 949 |

25133 |

15816 |

|

|

Разом |

4173 |

|

|

|

5 |

І |

14867 х 6% = 892 |

26025 |

14867 |

|

|

II |

13975 х 6% = 838 |

26863 |

13975 |

|

|

III |

13137 х 6% = 788 |

27651 |

13137 |

|

|

IV |

12349 х 6% = 740 |

28391 |

12349 |

|

|

Разом |

3258 |

|

|

за прямолінійним методом:

а) виробництво різнорідної продукції,

б) рівномірна експлуатація об'єкта,

в) незначний моральний знос;

за методом зменшення залишкової вартості, методом прискореного зменшення залишкової вартості та кумулятивним методом:

а) об'єкт використовується у виробництві різнорідної продукції,

б) швидкий фізичний і моральний знос,

в) необхідність швидкого накопичення коштів для прискореного відновлення основних засобів;

за виробничим методом:

а) об'єкт використовується для виробництва одного виду продукції або надання однорідних послуг,

б) строк корисного використання об'єкта безпосередньо визначається його ресурсом: кількістю випущених за його допомогою одиниць продукції тощо;

в) нерівномірність експлуатації об'єкта,

г) точний розрахунок планової і фактично випущеної продукції,

д) роль морального зносу незначна;

за методом зменшення залишкової вартості (податковим):

а) не враховується строк експлуатації,

б) не враховується фізичний і моральний знос,

в) не враховуються виробничі чинники використання основних засобів, і амортизація розраховується тільки для цілей оподаткування.

Докладний аналіз цих методів приводить до висновку, що між деякими з них немає суттєвої відмінності, як у теоретичному плані, так І за ,,етичними результатами (табл. 5.9), що може бути підставою для їхнього скорочення.

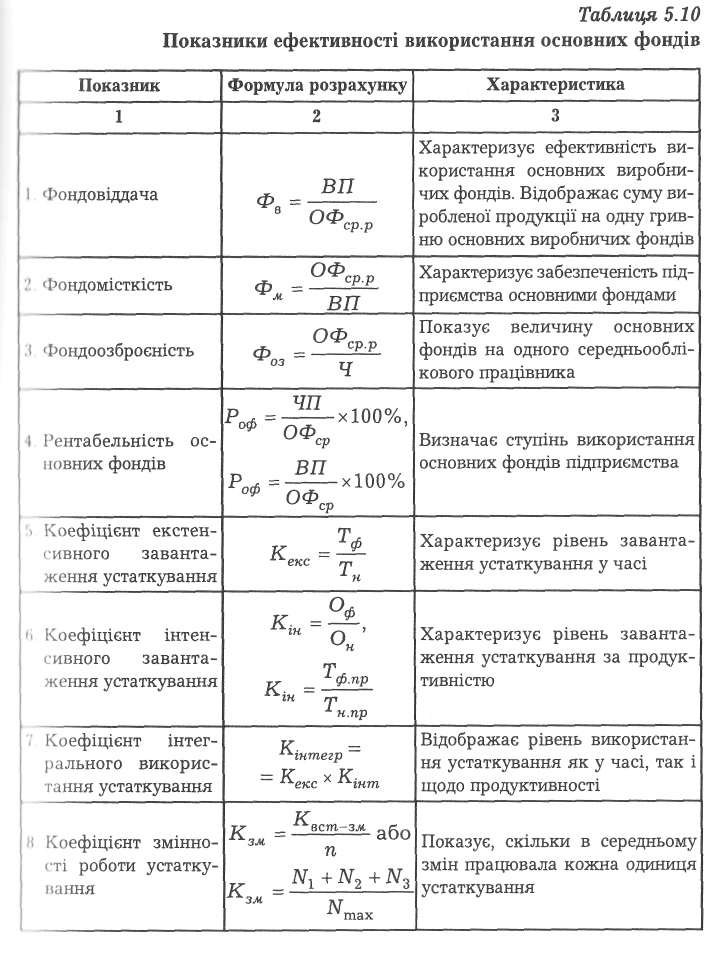

Показники використання основних фондів підприємства

Для характеристики ефективності основних фондів використовують показників, які можна поділити на два блоки: загальні (узагальнюючі) і часткові (окремі, індивідуальні).

Загальні показники залежать від багатьох техніко-організаційних та економічних факторів і виражають кінцевий результат використання основних фондів. Одним з основних загальних показників, який найпоширеніший у практиці, є фондовіддача.

Таблиця 5.9

Порівняльна таблиця застосування наявних методів нарахування амортизації основних засобів

(за даними розглянутого прикладу)

|

Рік |

Податковий метод зменшення залишкової вартості |

Прямолінійний метод |

Виробничий метод |

Метод зменшення залишкової вартості |

Метод прискореного зменшення залишкової вартості |

Кумулятивний метод |

Економіка підприємств | ||||||

|

|

сума зносу |

% зносу |

сума зносу |

% зносу |

сума зносу |

% зносу |

сума зносу |

% зносу |

сума зносу |

% зносу |

сума зносу |

% зносу |

|

|

1 |

8769 |

21,9 |

7200 |

18,0 |

6500 |

16,3 |

14764 |

36,9 |

16000 |

40,0 |

12000 |

30,0 |

|

|

2 |

15614 |

39,0 |

14400 |

36,0 |

14250 |

35,6 |

24078 |

60,2 |

25600 |

64,0 |

21600 |

54,0 |

|

|

3 |

20960 |

52,4 |

21600 |

54,0 |

23000 |

57,5 |

29954 |

74,9 |

31360 |

78,4 |

28800 |

72,0 |

|

|

4 |

25133 |

62,8 |

28800 |

72,0 |

30500 |

76,3 |

33661 |

84,2 |

34816 |

87,0 |

33600 |

84,0 |

|

|

5 |

28391 |

71,0 |

36000 |

90,0 |

36000 |

90,0 |

36000 |

90,0 |

36000 |

90,0 |

36000 |

90,0 |

|

Її розраховують як відношення обсягу виготовленої продукції до середньорічної вартості основних виробничих фондів:

Фв=![]() ,

,

де Фв — фондовіддача, грн;

ВП — обсяг виготовленої продукції за звітний період, грн;

ОФсрр — середньорічна вартість основних виробничих фондів, грн.

Середньорічну вартість основних виробничих фондів визначають за

формулою:

ОФср.р=ОФпоч+ОФвв×![]() вив×

вив×![]() ,

,

де ОФпоч — вартість основних фондів на початок року, грн;

ОФвв — вартість введених протягом року основних фондів, грн;

ОФвив — вартість виведених основних фондів, грн;

Тев — кількість місяців до кінця року, протягом яких функціонували введені основні фонди;

Твмв — кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.

Показник фондовіддачі відображає ту кількість продукції, яка виробляється однією гривнею вартості основних виробничих фондів, він показує загальну віддачу від використання кожної гривні, витраченої на основні виробничі фонди, тобто ефективність цього вкладення коштів.

Оберненим до фондовіддачі показником є фондомісткість, яка визначається відношенням середньорічної вартості основних фондів до обсягу виготовленої продукції:

Фм=![]() ,

,

де Фм — фондомісткість.

Цей показник дає можливість визначити вартість основних фондів І. ну гривню виробленої продукції і характеризує забезпеченість підприємства основними фондами. За нормальних умов фондовіддача по-мати тенденцію до збільшення, а фондомісткість — до зменшення.

Приклад

2. Обсяг

виготовленої продукції за рік становив

288940 грн, вартість основних виробничих

фондів — 34208 грн.

Фондомісткість

дорівнює 0,11 грн (

), тобто на кожну гривню

виробленої

продукції припадає 0,11 грн вартості

основних виробничих

фондів. ![]()

Важливим показником, що характеризує озброєність одного працівника основними виробничими фондами, є показник фондоозброєності праці, який визначають шляхом ділення середньорічної вартості основних фондів на середньооблікову чисельність промислово-виробничого персоналу:

Фоз=![]() ,

,

де Фоз — фондоозброєність праці, грн/чол.;

Ч — середньооблікова чисельність промислово-виробничого персоналу, чол.

Відносним показником ефективності використання основних фондів є рентабельність (прибутковість) основних фондів. Цей показник визначається за формулою:

Роф=![]() ,

,

де Роф — рентабельність основних фондів;

П — прибуток за звітний період;

ОФср — середня вартість основних фондів за той же період.

Показник рентабельності основних фондів можна визначити за валовим та чистим прибутком. У першому випадку рентабельність характеризує ефективність використання основних фондів у виробничій діяльності підприємства, у другому — в звичайній та надзвичайній діяльності підприємства в цілому.

Абсолютним показником ефективності використання основних фондів є сума прибутку на одну гривню основних фондів.

Часткові (окремі, індивідуальні) показники характеризують рівень використання основних фондів залежно від окремих факторів. До них належать показники екстенсивного та інтенсивного їх використання.

Коефіцієнт екстенсивного завантаження устаткування характеризує рівень його завантаження у часі й визначається співвідношенням часу фактичної роботи устаткування за рік до часу його ймовірної експлуатації:

Кекс=![]() ,

,

де Кекс — коефіцієнт екстенсивного завантаження;

Тф — час фактичної роботи устаткування (дійсний фонд), год;

Тн — час ймовірної експлуатації устаткування (номінальний фонд), год/рік.

Коефіцієнт інтенсивного завантаження устаткування визначається відношенням фактичної продуктивності устаткування, що використовується на підприємстві, до його нормативної продуктивні, тобто технічно обґрунтованої, прогресивної:

Кінтю=![]() або Кінт.=

або Кінт.=![]() ,

,

де Кінт — коефіцієнт інтенсивного завантаження;

Оф — фактичний випуск продукції устаткуванням за одиницю часу у натуральному виразі, шт.;

Он — технічно обґрунтований випуск продукції за одиницю часу (цей показник визначається на основі паспортних даних устаткування), шт.;

Тф пр — фактично витрачений час на виготовлення одиниці продукції, н-год;

Тн пр — технічно обґрунтована норма часу на одиницю продукції, н-год.

Коефіцієнт інтегрального використання відображає рівень використання устаткування як у часі, так і щодо продуктивності й визначається як добуток коефіцієнтів екстенсивного та інтенсивного завантаження:

Кінтпегр=Кекс× Кінт

Серед окремих показників екстенсивного використання засобів праці важливе значення має коефіцієнт змінності роботи устаткування. Він являє собою відношення загальної суми верстато-змін, відпрацьованих за добу всім устаткуванням, до загальної кількості устаткування. Коефіцієнт змінності можна обчислити за кількістю не лише працюючого, а й наявного устаткування, установленого, запланованого до роботи:

![]()

де Квст.зм — кількість відпрацьованих верстато-змін;

п — загальна кількість одиниць обладнання;

N1, N2, N3 — кількість одиниць обладнання, що працювало відповідно в першу, другу та третю зміни;

Nтах — кількість обладнання, що працювало в максимально завантажену зміну, або кількість наявного обладнання.

За допомогою вказаного коефіцієнта можна визначити завантаження обладнання підприємства (цеху):

ЗО=![]() ,

,

де ЗО — завантаження обладнання підприємства (цеху), %;

РР — режим роботи підприємства (цеху), змін.

Приклад 3. На підприємстві установлено і працювало 200 одиниць устаткування, з яких в одну зміну працювало 30, у дві — 100, у три — 70. Коефіцієнт змінності роботи устаткування дорівнює: Кзм = (1 х ЗО + 2 х 100 + 3 х 70) : 200 = 440 : 200 = 2,2 зміни. Звідси завантаження обладнання становитиме:

ЗО=![]() х100%

=73%.

х100%

=73%.

Вказаний розрахунок свідчить про те, що обладнання на підприємстві завантажене тільки на 73%, і необхідно проаналізувати і вдосконалити роботу наявного обладнання.

Отже, коефіцієнт змінності свідчить, скільки в середньому змін працювала кожна одиниця устаткування, але окреме устаткування працює не цілу зміну, а лише її частину, тому точніше коефіцієнт змінності можна визначити за формулою:

Кзм=![]() ,

,

де Вмф — фактична верстатомісткість виробничої програми, верстато -годин;

Фд — дійсний фонд робочого часу всього устаткування при однозмінній роботі, год.

Дійсний фонд часу одиниці устаткування при однозмінній роботі розраховується так:

Фд=Фнх(1-![]() ),

),

де Фн — номінальний фонд часу одиниці устаткування при однозмінній роботі, год;

Пр — процент витрат часу на ремонт устаткування.

Для оцінки й аналізу процесу відтворення основних фондів підприємств використовується система взаємопов'язаних показників. Найважливішими з них є коефіцієнти оновлення і вибуття основних фондів.

Коефіцієнт вибуття — (Квиб) визначається за формулою:

Квиб=![]() ,

,

де ОФвив— вартість виведених за рік фондів;

ОФпоч..р — вартість фондів на початку року.

Ступінь оновлення основних фондів вимірюють за допомогою коефіцієнта оновлення, який відображає частку введених у дію у даному періоді основних фондів:

Кон.=![]() ,

,

де ОФвв — вартість введених основних фондів;

ОФк.р — вартість основних фондів на кінець періоду.

Позититивною в діяльності підприємства є ситуація, коли вартість введених у дію основних фондів перевищує вартість основних фондів, що ні І експлуатації. Для цього розраховується коефіцієнт приросту точних фондів:

Кпр=![]() ,

,

де ОФср.р — середньорічна вартість основних фондів.

Стан основних виробничих фондів характеризують також коефіціент зносу та коефіцієнт придатності основних фондів.

Коефіцієнт зносу характеризує частку вартості основних фондів, що її списано на витрати виробництва в попередніх періодах. Він визначається співвідношенням суми зносу основних фондів до їхньої первісної вартості:

Кз=![]() ,

,

де Кз — коефіцієнт зносу основних фондів;

Зоф — сума зносу основних фондів;

ОФп— первісна вартість основних фондів.

Показник зносу основних фондів може визначатися також у відсотках на початок і на кінець звітного періоду і дає змогу оцінити стан основних фондів.

Коефіцієнт придатності основних фондів розраховується за формулою:

Кп=1-Кз,

де Кп — коефіцієнт придатності основних фондів;

Кз — коефіцієнт зносу основних фондів.

Коефіцієнт придатності свідчить, яка частина основних фондів придатна для експлуатації в процесі господарської діяльності. Ми більш детальної характеристики стану основних виробничих фондів підприємства розраховують коефіцієнти фізичного та морального зносу.

Коефіцієнт фізичного зносу визначається відношенням суми витрат на поточний та капітальний ремонти основних фондів до їх первісної вартості:

Кфіз.зносу=![]() ,

,

де ВР — витрати, понесені на поточний та капітальний ремонти основних фондів; ОФперв. — первісна вартість основних фондів.

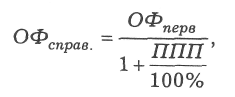

Коефіцієнт морального зносу визначається за формулою:

![]()

де ОФперв — первісна вартість основних фондів;

ОФсправ — справедлива (сучасна) вартість основних фондів.

Справедлива (сучасна) вартість основних фондів обчислюється шляхом ділення їхньої первісної вартості на коефіцієнт зростання продуктивності праці аналогічних прогресивних сучасних основних фондів:

де ППП — приріст продуктивності праці, %.

Приклад 4. Первісна вартість об'єкта основних фондів, придбаного підприємством у 1996 році, становить 12200 грн. Продуктивність праці на сучасних аналогічних об'єктах основних фондів у порівнянні із наявним на підприємстві зросла на 40%. Визначити коефіцієнт морального зносу.

Розрахуємо справедливу вартість об'єкта, придбаного підприємством у 1996 році:

Звідси коефіцієнт морального зносу становитиме:

![]()

До показників ефективності використання основних фондів можна також віднести показник питомої ваги активної частини основних фондів у їхній загальній сумі.

Формули розрахунку показників забезпечення стану й ефективності використання основних фондів та їхню характеристику наведено в таблиці 5.10.

ОФср.р — середньорічна вартість основних виробничих фондів;

ВП — вартість виробленої продукції;

Ч — середньооблікова чисельність працівників;

К3 — коефіцієнт зносу основних виробничих фондів;

ЧП — чистий прибуток підприємства;

ВП — валовий прибуток підприємства;

Тф, Тн — відповідно фактичний та нормативний (корисний) терміни експлуатації основних фондів;

п — загальна кількість одиниць обладнання;

ОФкр — вартість основних фондів на кінець періоду;

Тф пр — фактично витрачений час на виготовлення одиниці продукції, н-год;

Тн пр — технічно обґрунтована норма часу на одиницю продукції, н-год;

Оф — фактичний випуск продукції устаткуванням за одиницю часу у натуральному виразі, шт.;

Он — технічно обґрунтований випуск продукції за одиницю часу (цей показник визначається на основі паспортних даних устаткування), шт,;

Квст.зм — кількість відпрацьованих верстато-змін;

N1, N2, N3 — кількість одиниць обладнання, що працювало відповідно и першу, другу та третю зміни;

Nmax - кількість обладнання, що працювало в максимально завантажену зміну, або кількість наявного обладнання;

РР — режим роботи підприємства (цеху), змін;

ОФвнив — вартість виведених за рік фондів;

ОФпоч.р - вартість фондів на початок року;

ОФвв— вартість введених основних фондів;

сума зносу основних фондів;

ОФп— первісна вартість основних фондів;

ОФср — середня вартість основних фондів за певний період.

Аналіз вказаних показників, порівняння їхньої величини в різні періоди, а також зіставлення з аналогічними показниками інших підприємств та галузі в цілому дає можливість знаходити внутрішні резерви зростання ефективності виробництва.

Склад, структура й нормування оборотних фондів

Оборотні фонди - це частина виробничих фондів підприємства, що повністю споживаються в кожному виробничому циклі виготовлення продукції, переносять усю свою вартість на вартість цієї продукції і в процесі виробництва змінюють свою натуральну форму. В плановій та обліковій політиці підприємства оборотні фонди поділяються на:

1) виробничі запаси;

2) незавершене виробництво і напівфабрикати власного виготовлення;

3) витрати майбутніх періодів.

Згідно з П(С)БО 9 запаси — це активи, які:

- утримуються для подальшого продажу за умов звичайної господарської діяльності;

- перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

- утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Запаси визнаються активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їхнім використанням, та що їхня вартість може бути достовірно визначена.

У господарській діяльності запаси поділяють на:

1) сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

2) незавершене виробництво у вигляді незакінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів, і Незавершене виробництво на підприємствах, що виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано доходу;

3) готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, що передбачені договором або іншим нормативно-правовим актом;

4) товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством із метою подальшого продажу;

5) малоцінні та швидкозношувані предмети, що використовуються протягом не більше як одного року або нормального операційного циклу, якщо він триває понад один рік.

Ці запаси використовуються у господарській діяльності підприємств у формі засобів праці, які формуються із предметів відносно невеликої вартості (малоцінні) з порівняно малим строком служби (швидкозношувані). За своїм значенням у процесі відтворення вони є засобами праці, але з метою спрощення визначення витрат, потреби в них, контролю за рухом, їх виділяють в окрему групу оборотних активів — малоцінні й швидкозношувані предмети. На підприємстві їх класифікують, як правило, за такими групами:

1. Інструменти і пристосування загального призначення — різальні, слюсарно-монтажні й подібні до них інструменти, вимірювальні прилади і пристосування, що мають універсальне застосування при виготовленні різних видів продукції.

2. Спеціальні інструменти і пристосування — інструменти, штампи, прес-форми і подібні до них предмети, які використовують для виконання лише одного індивідуального замовлення чи виробництва певних виробів (наприклад, виготовлення і випробування деталей та вузлів).

3. Технологічна тара, що багаторазово використовується безпосередньо в технологічному процесі (фляги, діжки, контейнери для транспортування продукції, деталей, піддони тощо).

4. Інвентар виробничого призначення — робочі столи, обладнання, що сприяє охороні праці, шафи, тумбочки тощо.

Господарський інвентар — конторські та інші меблі, гардероби, телефонні апарати, протипожежний інвентар тощо.

Прилади, засоби автоматизації та лабораторне обладнання.

Спеціальний одяг, взуття та запобіжні пристосування (комбінезони, костюми, куртки, штани, халати, кожухи, шлеми, протигази та ін.).

Постільна білизна (матраци, подушки, ковдри, простирадла, наволочки, рушники тощо).

Інші малоцінні та швидкозношувані предмети (кухонний посуд та речі, інвентар для соціально-культурних заходів, спортивний і туристський інвентар, брезенти й тимчасові (нетитульні) споруди, пристосування і пристрої, витрати на зведення яких входять до собівартості будівельно-монтажних робіт.

У межах цих груп підприємство може здійснити більш детальне групування малоцінних та швидкозношуваних предметів. По відношенню до господарської діяльності малоцінні і швидкозношувані предмети можуть перебувати на складі та в експлуатації.

Запаси створюються з метою сприяння:

1) Обслуговуванню споживачів (наявність запасів — важливий чинник утримування споживачів, пов'язаний з можливістю поставки продукції в будь-який час).

2) Гнучкості виробництва (здатність швидко переходити на виробництво іншої продукції завдяки запасам, можливість задовольнити попит на продукцію, яка в даний час не виробляється).

3) Визначеності виробництва (чим більш невизначена ситуація на ринку, тим більша необхідність створення страхових резервних запасів).

4) Згладжуванню виробництва (здатність задовольняти попит у періоди максимального збуту без збільшення обсягу виробництва).

5) Отриманню прибутку шляхом цінової спекуляції (в період інфляції можна отримати прибуток купівлею запасів за нижчою ціною і продажем їх у майбутньому).

Найбільшу питому вагу у складі запасів становлять виробничі запаси, тобто продукція виробничо-технічного призначення, яка є на підприємстві, що вже вступила в сферу виробництва, але ще не використовується безпосередньо у виробничому процесі. Отже, це предмети праці, що дійшли до споживача різного рівня, але такі, що не використовуються і ще не піддавалися переробці, до них входять:

1) сировина і матеріали;

2) куповані напівфабрикати і комплектуючі вироби;

3) паливо;

4) тара і тарні матеріали;

5) будівельні матеріали;

6) матеріали, передані в переробку;

7) запасні частини;

8) матеріали сільськогосподарського призначення;

9) інші матеріали.

Крім виробничих запасів, як було зазначено, до складу оборотних фондів входять:

Незавершене виробництво, що включає предмети праці, які перебувають у процесі виробництва на різних стадіях оброблення безпосередньо на робочих місцях у цехах, на дільницях, або ж у процесі транспортування від одного робочого місця до іншого.

Напівфабрикати власного виготовлення, до яких належать ті предмети праці, які повністю були оброблені в одному виробничому підрозділі (цеху), але подальше оброблення повинні пройти в інших підрозділах (цехах).

Витрати майбутніх періодів не є речовим елементом оборотних фондів. Вони являють собою грошові витрати, що були здійснені в даному періоді, але на витрати продукції будуть віднесені частинами в наступних періодах. Це витрати на проектування та освоєння нових видів продукції, раціоналізацію і винахідництво, проектування різних удосконалень виробництва, придбання науково-технічної, економічної та комерційної інформації, підписку періодичних видань тощо.

Співвідношення окремих елементів оборотних фондів виражене у відсотках до загального їх обсягу, характеризує їхню виробничо-технологічну (стадійну) структуру.

Для забезпечення безперервної, безперебійної і ритмічної роботи підприємству необхідно мати оптимальний розмір залишків матеріальних ресурсів, для чого здійснюється їхнє нормування.

Норма витрат матеріальних ресурсів — це граничне допустима величина сировини, матеріалів тощо, що може бути витрачена для випуску одиниці продукції (або для виконання певної роботи) визначеної якості за певних організаційно-технічних умов.

У практичній діяльності суб'єктів господарювання використовують три методи нормування матеріальних ресурсів: аналітично-розрахунковий, дослідно-виробничий (дослідно-лабораторний) та звітно-статистичний.

Аналітично-розрахунковий метод ґрунтується на глибокому аналізі й техніко-економічному обґрунтуванні всіх елементів норми з використанням найновіших досягнень техніки і технології виробництва.

Дослідно-виробничий (дослідно-лабораторний) метод базується на зумовленні норм за допомогою проведення дослідних випробувань. Цей метод застосовується здебільшого при нормуванні витрат допоміжних матеріалів та інструменту.

Звітно-статистичний метод полягає в розрахунку норм на базі статистичних даних про фактичне використання матеріалів, сировини у попередніх звітних періодах ізкорегуванням їх у бік можливого (очікувано) зниження. Цей метод застосовується тільки як виняток — для простих розрахунків, а також у процесі нормування витрат малоцінних і раніше використовуваних матеріалів.

Організацію забезпечення цехів матеріальними ресурсами можна виділити в декілька етапів:

1) визначення потреби кожного цеху у матеріальних ресурсах;

2) встановлення нормативу цехових запасів;

3) визначення очікуваних залишків матеріальних ресурсів у цехах на початок планового періоду;

4) встановлення лімітів відпускання матеріальних ресурсів;

5) встановлення способу забезпечення цехів матеріальними ресурсами (пасивного чи активного), розробка схем та графіків забезпечення матеріалами цехів підприємства.

Потреба цехів у матеріалах, залежно від типу виробництва й особливостей діяльності підприємства, визначається за певними нормами їхніх робіт та обсягом виробничої програми.

При масовому і багатосерійному виробництві потреба в матеріалах міститься у подетальному розрізі та обчислюється множенням виробленої програми деталей на подетальні норми витрат.

В умовах одиничного та дрібносерійного виробництва потреби в матеріалах визначають, виходячи з кількості виробів у замовленні та норм матеріалів на виріб.

Залежно від типу виробництва застосовуються різні системи лімітування та забезпечення цехів матеріалами. На підприємствах одиничного цехо-серійного виробництва поширено децентралізовану (пасивну) систему постачання цехів. Склад видає матеріали на підставі разових цехів, які самостійно їх одержують і транспортують. За умов багатосерійного виробництва зі стабільною номенклатурою й ритмічним споживанням матеріалів застосовуєтьсяцентралізована (активна)система забезпечення робочих місць. Склад доставляє матеріали в цех безпосередньо на робочі місця в потрібній кількості і в потрібний час згідно з календарним графіком у межах встановленого строку. Централізована система дає змогу ефективніше використовувати складські приміщення, транспортні засоби, успішніше механізувати ., автоматизувати транспортно-складські операції.

Вищої форми набуває централізоване постачання матеріалів у цехи й на робочі місця при використанні інтегрованої системи виробництві й постачання "точно в час" (японський варіант "канбан"), коли всі процеси та їхнє забезпечення здійснюються згідно з чітким календарним графіком. До єдиного графіка роботи входять також і постачальники, які забезпечують виробничий процес часто прямо "з коліс", зводячи запасі матеріалів масового споживання до мінімуму [23].

Активний спосіб забезпечення має такі переваги порівняно з пасивним:

1) поліпшується використання транспортних засобів у результаті скорочення їхніх простоїв під час навантаження та розвантаження, зменшуються витрати на внутрішні перевезення, в томи числі за рахунок повнішого використання вантажопідйомності транспорту; сприяє ліквідації зайвих запасів у цехах та скороченню документообігу;

2) дає змогу поліпшити організацію виробництва, звільняючи робітників виробничого персоналу цехів та дільниць від оформлення документів на одержання матеріальних ресурсів;

3) сприяє впровадженню прогресивної транзитної системи забезпечення, за якої матеріальні ресурси, що надходять, не розвантажують на центральних складах, а везуть просто на місце їхнього безпосереднього використання — до цеху та на дільниці, що значно зменшує обсяг робіт із завантаження та поліпшує обіг матеріальних ресурсів.