Розділ 2. Практична частина

Варіант №15

Задача 1. Розрахунок ефекту фінансового левериджу

Дохід від реалізації продукції підприємства за звітний період становить 10500 тис.грн. Податок на додану вартість – 3% від отриманого доходу. Собівартість реалізованої продукції складає 75% від чистого доходу від реалізації продукції. Середній рівень відсотка за кредит – 18,5%.

Таблиця 2.1.

Баланс підприємства за 2012 рік

|

Актив |

На початок звітного періоду |

На кінець звітного періоду |

|

Пасив |

На початок звітного періоду |

На кінець звітного періоду |

|

1. Необоротні активи |

5885 |

6160 |

1. Власний капітал |

5075 |

5160 |

|

|

2. Оборотні активи |

3195 |

2935 |

2. Забезпечення витрат і платежів |

|

|

|

|

3. Витрати майбутніх періодів |

335 |

365 |

3. Довгострокові зобов’язання |

1935 |

1665 |

|

|

4. Необоротні активи та групи вибуття |

|

|

4. Поточні зобов’язання |

2400 |

2635 |

|

|

Баланс |

9410 |

9460 |

Баланс |

9410 |

9460 |

Розв’язання

На основі вихідних даних (табл.2.1.) розрахуємо суму чистого прибутку, яка залишається в розпорядженні підприємства, коефіцієнт фінансової рентабельності, а також приріст рентабельності власного капіталу.

Для розрахунку використаємо наступні формули:

-

-

-

-

-

-

Середній рівень відсотків за кредит (

)

подано в умові задачі

)

подано в умові задачі -

-

-

Ставку податку на прибуток приймаємо як 30%

-

-

-

-

де,

Д – дохід від реалізації продукції; С

– процент собівартості реалізованої

продукції в чистому доході від реалізації

продукції; ПП – податок на прибуток;

– ставка

податку на прибуток;

– ставка

податку на прибуток;

– коефіцієнт валової рентабельності

активів, %;

– коефіцієнт валової рентабельності

активів, %;

– середній розмір відсотків за кредит,

%; ПК – середня сума використаного

підприємством позиченого капіталу; ВК

– середня сума власного капіталу

підприємства.

– середній розмір відсотків за кредит,

%; ПК – середня сума використаного

підприємством позиченого капіталу; ВК

– середня сума власного капіталу

підприємства.

Результати розрахунку подані в таблиці 2.2

Таблиця 2.2

Формування ефекту фінансового левериджу

|

№ |

Показники |

Значення |

|

1. |

Середня сума всього використаного капіталу підприємства (активів), із неї |

9435 |

|

2. |

Середня сума власного капіталу |

5117,5 |

|

3. |

Середня сума позиченого капіталу |

4317 |

|

4. |

Сума валового прибутку (без урахування витрат по сплаті відсотків за кредит), |

2310 |

|

5. |

Коефіцієнт валової рентабельності активів,% |

24,48% |

|

6. |

Середній рівень відсотків за кредит,% |

18,5% |

|

7. |

Сума відсотків за кредит, сплачена за використання позиченого капіталу |

798,74 |

|

8. |

Сума валового прибутку підприємства із урахуванням витрат по сплаті відсотків за кредит |

1511,26 |

|

9. |

Ставка податку на прибуток |

30% |

|

10. |

Сума податку на прибуток |

453,38 |

|

11. |

Сума чистого прибутку, після сплати податку |

1856,62 |

|

12. |

Коефіцієнт рентабельності власного капіталу,% |

199,02% |

|

13. |

Приріст рентабельності власного капіталу у зв’язку з використанням позиченого капіталу, % |

3,53% |

Фінансовий леверидж виступає механізмом, який характеризує використання підприємством позичкових засобів, яке впливає на зміну коефіцієнта рентабельності власного капіталу. В даному випадку його ефект становить підвищення рентабельності власного капіталу на 3,53%.

Задача 2. Визначення інвестиційної привабливості підприємства

Обсяг продажу продукції підприємства становить 1220 тис. грн. Змінні витрати становлять 40% від обсягу продажу; операційні витрати 30% від валового прибутку; відсотки по кредитах 12% від суми поточних пасивів.

Таблиця 2.3

Баланс підприємства, тис. грн.

|

Активи |

Сума |

Пасиви |

Сума |

|

Рахунок (готівка) |

35 |

Кредиторська заборгованість |

72 |

|

Дебіторська заборгованість |

120 |

Заборгованість по виплатам |

10 |

|

Запаси |

90 |

Короткострокова позика |

70 |

|

Сума поточних активів |

245 |

Сума поточних пасивів |

152 |

|

Основні засоби: - земля; - будівлі та споруди; - обладнання |

340 600 300 |

Довгострокові позики (більше одного року) |

600 |

|

Сума фіксованих активів |

1240 |

Власний капітал |

800 |

|

Інші активи (нематеріальні) |

90 |

Приріст власного капіталу Сумарний власний капітал |

23 823 |

|

Сума активів |

1575 |

Сума пасивів |

1575 |

Визначимо інвестиційну привабливість промислового підприємства на основі розрахунків показників фінансового стану.

Для розрахунку показників оцінки інвестиційної привабливості підприємства визначимо суму змінних і операційних витрат; валового, операційного і чистого прибутку використовуючи наступні формули:

де

та

та

відповідно змінні та операційні витрати.

відповідно змінні та операційні витрати.

Результати розрахунку подані в таблиці 2.4

Таблиця 2.4

Розрахункові дані

|

Назва статті |

Сума |

|

Обсяг продажу |

1270 |

|

Змінні витрати |

508 |

|

Валовий прибуток |

762 |

|

Операційні витрати |

228,6 |

|

Операційний прибуток |

533,4 |

|

Відсотки по кредитах |

18,24 |

|

Прибуток до податку |

515,16 |

|

Податок на прибуток |

154,55 |

|

Чистий прибуток |

360,61 |

Використовуючи формули 1-17, розрахуємо основні показники фінансового стану підприємства.

Показники рентабельності:

1. Рентабельність активів:

2. Рентабельність власного (акціонерного) капіталу:

3. Рентабельність довгострокових інвестицій:

4. Рентабельність сумарного інвестованого капіталу:

5. Показник рентабельності операційної діяльності підприємства в залежності від обсягу продажів.

Рентабельність валового прибутку:

Рентабельність операційного прибутку:

Рентабельність чистого прибутку:

6. Індекс оборотності товарно-матеріальних запасів:

Показники платоспроможності:

1. Відношення сумарних зобов’язань компанії до її загальних активів:

2. Відношення позикових коштів до власних коштів компанії:

3. Відношення довгострокових позикових коштів до суми власного та позикового довгострокового капіталу:

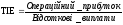

4. Індекс покриття процентних платежів:

Показники ліквідності:

1. Індекс поточної ліквідності:

2. Індекс “лакмусового папірця”:

3. Чистий робочий капітал:

Показники ефективності обороту надходжень:

1. Оборотність коштів по рахунках дебіторів:

2. Строк погашення рахунків до отримання:

Результати розрахунку занесені до таблиці 2.5.

Таблиця 2.5

Показники фінансового стану

|

Показники |

Одиниця вимірювання |

Розрахункове значення |

Нормативне значення для промислового підприємства |

|

ROA |

% |

22,90 |

> 10 |

|

ROE |

% |

43,82 |

>30 |

|

ROI |

% |

25,34 |

> 20 |

|

ROIS |

% |

24,53 |

> 15 |

|

GPM |

% |

60 |

> 40 |

|

OPM |

% |

42 |

> 20 |

|

NPM |

% |

28,39 |

> 15 |

|

IT |

разів |

5,64 |

- |

|

DAR |

грн./грн. |

0,13 |

- |

|

DER |

грн./грн. |

0,25 |

- |

|

DTC |

грн./грн. |

0,42 |

- |

|

TIE |

грн./грн. |

29,24 |

- |

|

CR |

грн./грн. |

1,61 |

2:1 |

|

QR |

грн./грн. |

1,02 |

- |

|

NWC |

грн. |

930 |

- |

|

RT |

разів |

10,58 |

- |

|

CP |

днів |

35,02 |

менше |

Таким чином, підприємство ефективно використовує власні активи, акціонерний капітал, вдало інвестує, компанія здатна накопичувати прибуток без урахування способу фінансування і ефективно веде свою діяльність. Підприємство має можливості сплачувати процентні платежі та розраховуватись зі своїми кредиторами в поточний момент. Згідно отриманих результатів можна стверджувати, що підприємство є інвестиційно привабливим.

Задача 3. Розрахунок ефективності інвестиційного проекту

Таблиця 2.6

Вихідні дані

|

Інвестиції, тис. грн. |

Доходи по роках, тис. грн. |

Витрати по роках, тис. грн. |

||||||

|

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

|

|

3940 |

940 |

1960 |

2640 |

3440 |

530 |

810 |

890 |

1100 |

Необхідна ставка дохідності – 10%, середньорічний індекс інфляції – 12%

Розв’язання

Визначимо доцільність інвестування у проект за даними таблиці 2.6. Для розрахунку використаємо методи чистої приведеної вартості; індексу дохідності; коефіцієнту рентабельності; терміну окупності; внутрішньої норми дохідності (аналітичним та графічним методами).

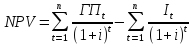

1. Метод визначення чистого приведеного доходу:

Розрахунок чистого приведеного доходу здійснюється за такою формулою:

де, ГПt – грошові потоки в кінці періоду t; Іt – початкові інвестиції.

NPV>0, отже проект варто приймати до реалізації.

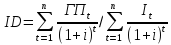

2. Метод визначення індексу рентабельності інвестицій:

Рентабельність інвестицій 11,8%.

3. Метод визначення коефіцієнта рентабельності:

де, NPV – величина чистого приведеного доходу за період експлуатації проекту; І – сума інвестиційних витрат на реалізацію інвестиційного проекту приведена до поточної вартості.

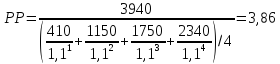

4. Метод визначення періоду окупності:

де, ГПс – середньорічна сума дисконтованого грошового потоку.

Термін окупності становить 3,6 роки.

5. Метод визначення внутрішньої норми доходності:

Внутрішня норма дохідності визначається за формулою:

Ліва границя інтервалу зміни внутрішньої норми доходності визначається за формулою:

Права границя інтервалу зміни внутрішньої норми доходності визначається за формулою:

=

144,49 оскільки і=

=

144,49 оскільки і= ,

0,1=0,1.

,

0,1=0,1.

Для розрахунку показників ефективності інвестиційного проекту з урахуванням індексу інфляції необхідно визначити дисконтну ставка з урахуванням інфляції.

Дисконтна ставка з урахуванням індексу інфляції визначається за формулою:

де і – ставка дисконту без урахування інфляції;

s – середньорічний індекс інфляції.

Чистий приведений дохід який не включає інфляцію вказує на те, що проект варто приймати до реалізації, це також підтверджується індексом рентабельності, грошові вкладення окупляться вже в другій половині 3 року. Жодна економіка не може уникнути інфляції. Інвестування в даний проект зважаючи на інфляцію є недоцільним, адже інвестор не отримає прибутку та не зможе повернути власні інвестиції в повному обсязі.

Список використаної літератури

1. Абрамова, М.А., Александрова, Л.С. Фінанси, грошовий обіг і кредит: Учеб.пособие / М.А. Абрамова, Л.С. Александрова. - М.: Інститут міжнародного права та економіки, 2002. - С.200 - 211.

2. Антонов, Н.Г., Персела, М.А. Грошове звернення, кредит і банки: Підручник. / Н.Г. Антонов, Н.Г. Персела .- М.: Финстатинформ, 2001.с.98 - 101.

3. Бункин, М.К. Гроші. Банки, валюта: Учеб посібник. - М.: Дис, 2004. - 279с.

4. Бункин, М.К., Семенов, В.А. Макроекономіка: Учеб. посібник. -М., ДІС, 2003. - 255с

5. Гроші, Кредит, Банки: Підручник для вузів / Під ред. О.І. Лаврушина. М., 2002. -С.166 - 173.

6. Івасенко, А.Г. Інвестиції: джерела та методи фінансування / О.Г. Івасенко, Я.І. Ніконова. - 2-е вид., Стер. - М.: Омега - Л, 2007. - 300с

7. Ігошин, Н.В. Організація управління та фінансування. / Н.В. Ігошін. / Інвестиції. Підручник для вузів. - М.: фінанси, ЮНИТИ, - 2005. - С.121 - 143.

8. Інвестиції: підручник для студентів вузів екон.спец. / під ред. В.В. Ковальова, В.В. Іванова, В.А. Ляліна. - М.: Велбі, Проспект, 2006. - С.209.

9. Крилов, Е.І. Аналіз ефективності інвестиційної та інноваційної діяльності підприємства / Е.І. Крилов, В.М. Власова, І.В. Журавкова. - М.: Фінанси і статистика, 2003.с.77 - 80.

10. Маршал, А. Принципи економічної науки / А.Маршал, пров. з англ. в 3 т. М., 2001.-с.56 - 60.

11. Загальна теорія грошей і кредиту: підручник / Под ред. Є.Ф. Жукова. - М.: ЮНИТИ. Банки і біржі, 2005. - 153с.

12. Теоретична економіка. Політекономія: Підручник для вузів / Під ред. Г.П. Журавльової, М.М Мільчакова М., 2004. - 300с.

13. Фінанси: Підручник для вузів / Під ред. про. чл.-кор. РАПН Л.А. Дробозиной. М.: ЮНИТИ, 2002. с.109 - 113.

14. Фінанси: Підручник для вузів / Під ред. В.М. Родіонової - М., Фінанси і статистика, 2006.с.44 - 67.

15. Рикова, І.Н, Фісенко, Н.В. Оцінка ефективності інвестиційної політики РФ / / Фінанси та кредит, жовтень, № 40. 2008. - С.24 - 31.

16. Харріс, Л. Грошова теорія: Пер. з англ. - М.: Прогрес, 2001. -321с.

17. Економічна теорія: Підручник для вузів - 2-е вид., Перераб. доп. - М.: ТК Велбі, Вид-во Проспект, 2004. - С.117-119.

18. Економіка: 100 питань - 100 відповідей: навч. посібник для студ. вищ. навч. закладів. - М.: Гуманит. вид. центр ВЛАДОС, 2001. - С.14 - 19.

19. Шарп У., Александер Г., Бейлі Дж. Інвестиції: пров. з англ. -М.: ИНФРА-М, 2007.с.144-155.