Расчет вспомогательных характеристик

|

t |

Yt |

ut |

тt |

dt |

st |

γt |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

6,7 |

— |

— |

— |

— |

|

|

2 |

7,3 |

1 |

0 |

1 |

1 |

+ |

|

3 |

7,6 |

1 |

0 |

1 |

1 |

+ |

|

4 |

7,9 |

1 |

0 |

1 |

1 |

+ |

|

5 |

6,6 |

0 |

1 |

-1 |

1 |

- |

|

б |

8,6 |

1 |

0 |

1 |

1 |

+ |

|

7 |

7,8 |

0 |

0 |

0 |

0 |

- |

|

8 |

7,7 |

0 |

0 |

0 |

0 |

- |

|

9 |

7,9 |

0 |

0 |

0 |

0 |

+ |

|

10 |

8,2 |

0 |

0 |

0 |

0 |

+ |

|

11 |

8,4 |

0 |

0 |

0 |

0 |

+ |

|

12 |

9,1 |

г |

0 |

1 |

1 |

+ |

|

13 |

8,3 |

0 |

0 |

0 |

0 |

- |

|

14 |

8,7 |

0 |

0 |

0 |

0 |

+ |

|

15 |

8,9 |

0 |

0 |

0 |

0 |

+ |

|

16 |

9,1 |

0 |

0 |

0 |

0 |

+ |

|

17 |

9,5 |

1 |

0 |

1 |

1 |

+ |

|

18 |

10,4 |

1 |

0 |

1 |

1 |

+ |

|

19 |

10,5 |

1 |

0 |

1 |

1 |

+ |

|

20 |

10,2 |

0 |

0 |

0 |

0 |

- |

Каждый уровень ряда Yt сравнивается со всеми предыдущими, и определяются значения вспомогательных характеристик utг и mt (графы 3, 4);

Находим dt = ut – mt, st = ut + mt для всех t, начиная со второго значения (графы 5, 6);

3. ![]()

![]()

4. Значения µ, σS, σD для n = 20 берем из табл. 2.1:

µ= 5,195, σS = 1,677, σD = 2,279, тогда tS = (9 - 5,195) : 1,677 = 2,269 и tD = 7 : 2,279 = 3,07.

Значение ta для а = 0,05 берем из таблицы t-распределения Стьюдента: tа = 2,093. Так как tD> tа и tS> tа ,то с вероятностью 0,95 можно утверждать, что гипотеза об отсутствии тренда в среднем и в дисперсии отвергается, т. е. в исследуемом временном ряду существует тенденция развития.

П р и м е р 2.2. По данным предыдущего примера рассмотрим применение критерия „восходящих” и „нисходящих” серий.

1. В графе γt ставим „+”, если последующее значение больше предыдущего, и „-“ — если меньше (графа 7).

2. Определяем число серий:

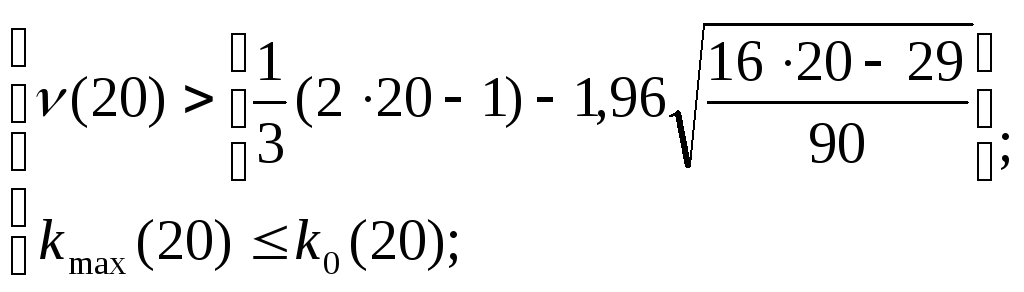

ν(20) = 8.

3. Протяженность самой длинной серии

kmах (20) = 6.

4. Табличное значение

k0(20)=5

5. В соответствии с (2.1) делаем проверку:

![]()

Отсюда видим, что второе неравенство не выполняется, следовательно, гипотеза об отсутствии тенденции отвергается, что подтверждает правильность вывода, сделанного в предыдущем примере.

2.2. Методы выделения общей тенденции временного ряда

После того как установлено (графически или с применением вышеописанных критериев), что временной ряд содержит тенденцию развития, необходимо определить поведение долговременной составляющей. Для этого применяются следующие методы, которые условно делятся на две группы:

1) методы механического выравнивания (сглаживания), основанные на том, что фактические уровни ряда заменяются расчетными, обладающими меньшей колеблемостью, чем исходные данные. В ряде случаев сглаживание ряда рассматривается как средство, помогающее определить, как выглядит тенденция развития;

2) методы аналитического выравнивания, основанные на том, что приблизительно известен вид тренда в аддитивном разложении (1.6). Рассматривая график временного ряда из примера (см. с. 10), можно предположить, что тенденция розничного товарооборота в регионе описывается линейной функцией времени t, т. е. Ft = a0 + а1t, где a0, а1 — неизвестные параметры, которые нужно определить (оценить).