1.2. Особенности формирования государственного бюджета Украины

В соответствии со статьей 2 Бюджетного Кодекса Украины, бюджет — это план формирования и использования финансовых ресурсов для обеспечения задач и функций, осуществляемых органами государственной власти, органами власти Автономной Республики Крым и органами местного самоуправления в течение бюджетного периода [7].

Конституцией Украины исключительное право утверждать бюджет государства предоставлено Верховной Раде, а административно-территориальные бюджеты – соответствующим представительным органам.

Основным законодательным актом, регулирующим процесс составления, рассмотрения, утверждения и исполнения бюджетов в Украине, является Бюджетный Кодекс Украины. В соответствии с этим Кодексом, состав бюджетной системы Украины является двухуровневым:

1) государственный бюджет Украины;

2) местные бюджеты.

Бюджетный Кодекс Украины, принятый в 2001 г. и действующий на сегодняшний день, предусматривает такой состав местных бюджетов: бюджет Автономной Республики Крым, областные, районные бюджеты, бюджеты районов в городах и бюджеты местного самоуправления. Но с 1 января 2011 г. вступает в силу новый Бюджетный Кодекс, в соответствии с которым бюджеты районов в городах уже не будут входить в состав местных бюджетов как их самостоятельные элементы, а включатся в состав бюджетов местного самоуправления [8].

Государственный бюджет – это смета доходов и расходов государства на определенный период времени, чаще всего на год, составленная с указанием источников поступления государственных доходов и направлений и каналов расходования средств [4, с.148].

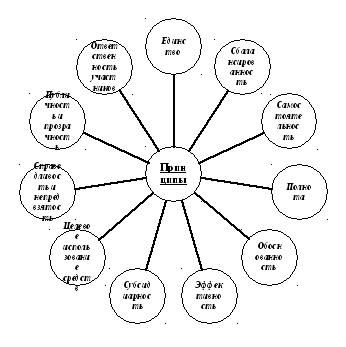

В статье 7 действующего Бюджетного Кодекса установлены принципы, в соответствии с которыми должно осуществляться построение бюджетной системы Украины (см. рис. 1.2) [7]:

Рис. 1.2 «Принципы бюджетной системы».

1) принцип единства бюджетной системы Украины — единство бюджетной системы Украины обеспечивается единой правовой базой, единой денежной системой, единым регулированием бюджетных отношений, единой бюджетной классификацией, единством порядка исполнения бюджетов и ведения бухгалтерского учета и отчетности;

2) принцип сбалансированности — полномочия на осуществление расходов бюджета должны соответствовать объему поступлений в бюджет на соответствующий бюджетный период;

3) принцип самостоятельности — Государственный бюджет Украины и местные бюджеты являются самостоятельными. Государство средствами государственного бюджета не несет ответственности за бюджетные обязательства органов власти Автономной Республики Крым и органов местного самоуправления. Органы власти Автономной Республики Крым и органы местного самоуправления средствами соответствующих бюджетов не несут ответственности за бюджетные обязательства друг друга, а также за бюджетные обязательства государства. Самостоятельность бюджетов обеспечивается закреплением за ними соответствующих источников доходов, правом соответствующих органов государственной власти, органов власти Автономной Республики Крым и органов местного самоуправления на определение направлений использования средств в соответствии с законодательством Украины, правом Верховной Рады Автономной Республики. Крым и соответствующих советов самостоятельно и независимо друг от друга рассматривать и утверждать соответствующие бюджеты;

4) принцип полноты — в состав бюджетов подлежат включению все поступления в бюджеты и расходы бюджетов, осуществляемые в соответствии с нормативно-правовыми актами органов государственной власти, органов власти Автономной Республики Крым, органов местного самоуправления;

5) принцип обоснованности — бюджет формируется на реалистичных макропоказателях экономического и социального развития государства и расчетах поступлений в бюджет и расходов бюджета, осуществляемых в соответствии с утвержденными методиками и правилами;

6) принцип эффективности — при составлении и исполнении бюджетов все участники бюджетного процесса должны стремиться к достижению запланированных целей при привлечении минимального объема бюджетных средств и достижению максимального результата при использовании определенного бюджетом объема средств;

7) принцип субсидиарности — распределение видов расходов между государственным бюджетом и местными бюджетами, а также между местными бюджетами должно основываться на максимально возможном приближении оказания общественных услуг к их непосредственному потребителю;

8) принцип целевого использования бюджетных средств — бюджетные средства используются только на цели, определенные бюджетными назначениями;

9) принцип справедливости и непредвзятости — бюджетная система Украины строится на основах справедливого и непредвзятого распределения общественного богатства между гражданами и территориальными громадами;

10) принцип публичности и прозрачности — Государственный бюджет Украины и местные бюджеты утверждаются, а решения по отчету об их исполнении принимаются соответственно Верховной Радой Украины, Верховной Радой Автономной Республики Крым и соответствующими советами;

11) принцип ответственности участников бюджетного процесса — каждый участник бюджетного процесса несет ответственность за свои действия или бездействие на каждой стадии бюджетного процесса.

То, как эти прописанные законом принципы осуществляются у нас на практике, будет рассмотрено далее в третьем разделе данной работы. А теперь рассмотрим факторы, влияющие на формирование и использование государственного бюджета в Украине.

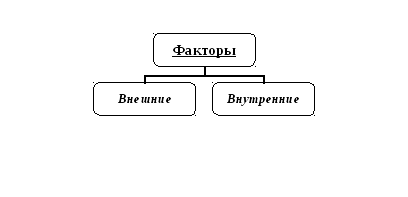

Как экономическая категория, бюджет отражает сложные отношения по поводу движения централизованных денежных средств, предназначенных для удовлетворения общественных потребностей. Отмечая тот факт, что бюджет в известном смысле является и предпосылкой, и результатом общественного развития, можно выделить факторы, которые влияют на формирование бюджета и его использование.

Все факторы, влияющие на формирование госбюджета, делятся на внутренние и внешние (см. рис. 1.3). Они тесно взаимодействуют между собой и оказывают комплексное воздействие на бюджетную политику.

Рис. 1.3 «Факторы влияния на формирование госбюджета».

Внешние факторы – это вмешательство других государств и международных организаций, зависимость страны от импорта, особенно от импорта энергоресурсов, участие в экономических группировках, мировые кризисы, и т.д.

Внутренние факторы подразделяются на: экономические, социальные и политические.

1) Экономические факторы в значительной степени связаны с макроэкономическими процессами, происходящими в сфере общественного производства. Сюда относятся совокупный, общественный продукт, валовой внутренний продукт, национальный доход, экономический рост (спад) производства, инфляция, безработица, структурные изменения в производстве, производительность общественного труда, задания по развитию важнейших отраслей науки и техники, налоговая политика (виды и структура налогов, ставки налогов, налоговые льготы).

К числу экономических факторов бюджетного планирования относятся также инвестиционные затраты на развитие народного хозяйства, соотношение средств, идущих на потребление и накопление.

2) Социальные факторы формирования и использования бюджета в значительной степени обусловлены особенностями воспроизводства рабочей силы и населения страны в целом. Сюда следует отнести финансовые средства, идущие на просвещение, здравоохранение, социально-культурные мероприятия, социальную защиту населения, а также величину общественного фонда потребления; объем и уровень заработной платы различных категорий работающих (особенно непроизводственной сферы); размер потребительской корзинки; товарооборот государственной и коммерческой торговли; сеть дошкольных, школьных и профессионально-технических заведений, вузов; контингент учащихся и лиц, получающих первоначальную профессионально-техническую подготовку; сеть больниц и поликлиник и т.д.

3) Политические факторы непосредственно связаны с обеспечением обороноспособности страны и поддержанием внутреннего правопорядка, рациональной организацией управления страной, укреплением законодательной и исполнительной власти, иными словами, осуществлением регулирующих функций демократического государства. Также следует признать, что каждое правительство, приходя к власти, стремится учесть прежде всего свои интересы, и бюджет государства часто формируется и используется в соответствии с этим желанием, а не исходя из целесообразности и рациональности его составления.

Составление госбюджета начинается с разработки проекта соответствующего закона. Проект закона о Государственном бюджете Украины разрабатывает Кабинет Министров Украины. За составление этого проекта отвечает Министр финансов, и он на основании ряда макроэкономических показателей определяет общий уровень доходов и расходов бюджета.

Не позднее 1 июня или первого, следующего за этой датой, дня пленарных заседаний, в Верховной Раде Украины проходят парламентские слушания по вопросам бюджетной политики на следующий бюджетный период [9]. По результатам парламентских слушаний Верховная Рада Украины принимает постановление об одобрении или принятии к сведению Основных направлений бюджетной политики на следующий бюджетный период.

Министерство финансов Украины представляет проект закона о Государственном бюджете Украины Кабинету Министров для рассмотрения. Кабинет Министров принимает постановление об одобрении проекта закона о Государственном бюджете Украины и представляет его вместе с соответствующими материалами Верховной Раде Украины не позднее 15 сентября года, предшествующего плановому. Министр финансов представляет его на пленарном заседании Верховной Рады Украины. Проект закона о Государственном бюджете Украины рассматривается народными депутатами Украины, а также в комитетах, депутатских фракциях и группах Верховной Рады Украины; они прорабатывают свои предложения и замечания по проекту и подают их на рассмотрение Комитету по вопросам бюджета, который учитывает их наработки.

Закон о Государственном бюджете Украины принимается Верховной Радой Украины в три чтения до 1 декабря года, предшествующего плановому [9].

В случае несвоевременного принятия закона о Государственном бюджете Украины на текущий бюджетный период, до его принятия, налоги, сборы (обязательные платежи) и другие поступления взимаются в соответствии с законом о Государственном бюджете Украины на предшествующий бюджетный период и иными нормативно-правовыми актами.

Исполнение Государственного бюджета Украины обеспечивает Кабинет Министров Украины. Министерство финансов Украины осуществляет общую организацию и управление исполнением Государственного бюджета Украины, координирует деятельность участников бюджетного процесса по вопросам исполнения бюджета. Годовой отчет об исполнении закона о Государственном бюджете Украины представляется Кабинетом Министров Украины Верховной Раде Украины не позднее 1 мая года, следующего за отчетным [9]. По результатам его рассмотрения Верховная Рада Украины принимает решение по отчету об исполнении закона о Государственном бюджете Украины.

Государственному бюджету Украины принадлежит ведущее место в бюджетной системе. Через него осуществляются финансовые затраты на социальную сферу, экономику, науку, управление и исполнение других функций государства, перераспределение части финансовых ресурсов государства между АР Крым, областями и городами.