Раздел 2. Анализ государственного бюджета Украины за 2008-2012 г.Г.

2.1. Бюджетная классификация доходов и расходов

Правовые начала лежат в основе всех стадий бюджетного планирования, соблюдения бюджетной дисциплины по поступлению доходов в бюджет и расходованию средств из бюджета. Это обеспечивается бюджетной классификацией.

Бюджетная классификация - единая систематизированная, функциональная группировка доходов и расходов бюджета по однородным признакам, которая обеспечивает общегосударственную и международную согласованность бюджетных данных (ст.8 Закона Украины "О бюджетной системе Украины").

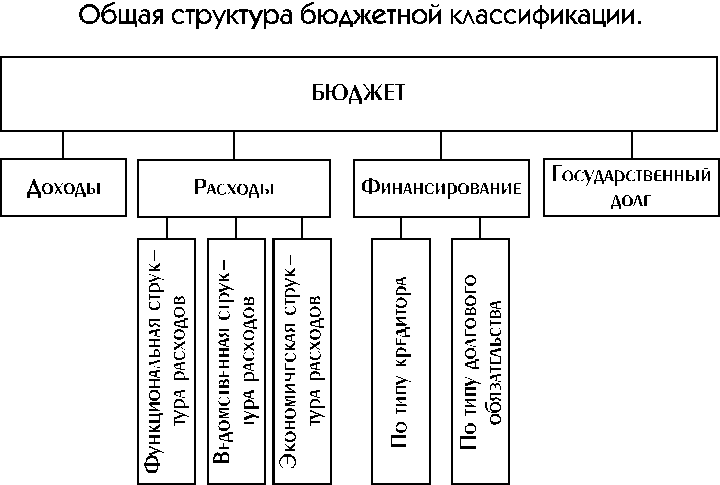

Значительное внимание бюджетной классификации уделяется в Бюджетном Кодексе Украины. Бюджетная классификация предусматривает научно обоснованное, обязательное группирование доходов и расходов бюджетов всех уровней по однородным признакам. В соответствии со статьями 8-12 Бюджетного Кодекса, составляющими бюджетной классификации являются (см. рис. 2.1):

1) классификация доходов бюджета;

2) классификация расходов бюджета;

3) классификация финансирования бюджета;

4) классификация долга [7, с.19].

Каждому источнику доходов - налогу и обязательному платежу - по бюджетной классификации определено свое постоянное место в разделе, главе, параграфе. Таким же образом классифицируются все расходы госбюджета. Причем в расходах кроме разделов, глав, параграфов еще выделены и статьи.

Общая структура бюджетной классификации утверждена Постановлением Верховного Совета № 327 от 12.07.96 г. "О структуре бюджетной классификации Украины".

Рис. 2.1 «Общая структура бюджетной классификации».

Юридическое значение бюджетной классификации состоит в том, что в её границах осуществляется компетенция представительных и исполнительных органов всех уровней в области бюджетного финансирования и исполнения.

Бюджетная классификация обеспечивает возможность: устанавливать источники поступления средств; устанавливать объекты бюджетного финансирования; устанавливать органы, ответственные за полное и своевременное поступление средств в доходную часть бюджета и контролировать эффективность использования бюджетных средств.

Рассмотрим характеристику доходов государственного бюджета Украины.

Государственные доходы – это совокупность разных видов денежных поступлений в фонды государства, которые используются для исполнения им своих функций [5, с.34]. Это денежные взаимоотношения, которые складываются между государством и физическими лицами в процессе извлечения и аккумуляции части стоимости ВВП в общегосударственном фонде с целью их дальнейшего использования, т.е. для выполнения государством своих функций. Таким образом, объектом этих взаимоотношений является валовой внутренний продукт.

Доходы бюджета могут формироваться на основе четырех методов централизации денежных средств:

- первый метод: это прямое изъятие доходов из государственного сектора;

- второй: получение доходов от государственных угодий, имущества и услуг;

- третий: перераспределение доходов среди юридических и физических лиц с помощью налогов;

- четвертый: привлечение ссуд, кредитов.

1) В государственном секторе само государство осуществляет предпринимательскую деятельность, и, как предприниматель, оно имеет право на получение предпринимательского дохода – прибыли. Но определенные права на эту прибыль имеет и коллектив предприятия. Поэтому практически никогда вся прибыль государственного сектора не изымается в бюджет. При этом во взаимоотношениях государственных предприятий с бюджетом может использоваться как прямое изъятие доходов (путем платежей и прибыли), так и налогообложение прибыли на общих основаниях.

В условиях рыночной экономики, когда преобладает частный сектор, государство изымает лишь налоги, в то время как в условиях административной экономики преобладает прямое изъятие доходов в бюджет.

В Украине ныне поступления от государственного сектора незначительны. Это объясняется двумя причинами:

- государство, как правило, работает в непривлекательных для частного бизнеса сферах деятельности;

- деятельность государственных предприятий носит, как правило, неприбыльный характер, и она направлена на производство необходимых региону определенных товаров и услуг, а не на получение прибыли.

2) Сущность второго метода состоит в том, что доходы от государственных угодий, имущества и услуг формируются в зависимости от объемов собственности государства. Так, в Украине до сих пор существует общенародная собственность на землю, все угодья, недра, полезные ископаемые принадлежат государству. А значит, и доходами от их использования являются платежи за ресурсы, а именно: лесной доход, плата за специальное использование пресных водных ресурсов, плата за использование недр при добыче полезных ископаемых. Вместе с тем, поступления от государственной собственности в Украине минимальны и составляют около 2 процентов от общего объема поступлений в бюджет.

3) Третий метод - налоговый метод, он формирует доходы в бюджет, а через них перераспределяет доходы юридических и физических лиц.

«Налоги – это наша плата за цивилизованное общество» (Оливер Уэнделл Холмс) [10, с.616].

4) И четвертый, ссудный метод, который формирует доходы в бюджет на возвратной основе. Как правило, основу бюджета составляют налоги (95-98 %), а ссуды - лишь 2-5%. Тем не менее, в настоящее время доля ссуд в структуре государственного бюджета Украины увеличивается. Наше государство уже несколько лет подряд берет по международным кредитам большие суммы денежных средств, которые затем нужно будет отдать, естественно, еще и с выплатой процентов.

Кроме реальных доходов бюджета, которые формируются на основе вышеперечисленных методов, государство может использовать для исполнения бюджета эмиссионный доход. Но в период эмиссии инфляция увеличивает денежную массу, а реальная стоимость финансовых ресурсов не изменяется, что и приводит к экономическому кризису в стране.

Внутренними источниками формирования доходов бюджета выступают:

- созданный валовой внутренний продукт (ВВП)

- национальное богатство (накопленные материальные ценности и разведанные природные ресурсы). Национальное богатство может использоваться тогда, когда не хватает ВВП, но имеется определенный излишек природных ресурсов.

Состав доходов государственного бюджета определяется бюджетным кодексом Украины и законом о государственном бюджете на предстоящий год. Начиная с 2000 года, государственный бюджет разделен на две составные части – общий фонд и специальный фонд.

Общий фонд включает все доходы бюджета кроме тех, которые предназначены для зачисления в специальный фонд; как правило, общий фонд наполняется за счет поступления налогов и других платежей.

Специальный фонд бюджета включает бюджетные назначения на расходы за счет конкретно определенных источников поступлений, гранды (с расчетом стоимости), полученные распорядителями бюджетных средств на конкретные цели.

Доходы бюджета классифицируются по следующим разделам:

1) налоговые поступления;

2) неналоговые поступления;

3) доходы от операций с капиталом;

4) трансферты [7].

Налоговыми поступлениями признаются предусмотренные налоговыми законами Украины общегосударственные и местные налоги, сборы и другие обязательные платежи.

Неналоговыми поступлениями признаются: доходы от собственности и предпринимательской деятельности; административные сборы и платежи, доходы от некоммерческой и побочной продажи; поступления от штрафов и финансовых санкций; другие неналоговые поступления.

Трансферты — это средства, полученные от других органов государственной власти, органов власти Автономной Республики Крым, органов местного самоуправления, других государств или международных организаций на безвозмездной и безвозвратной основе.

Расмотрим характеристику расходов государственного бюджета Украины.

По данным Всемирного банка, в группе развитых стран Европы государственные расходы составляют почти 50 % от ВВП, тогда как в начале XX ст. они равнялись 10 % [6, с.13].

Расходы Государственного бюджета регламентируются соответствующими законодательными и нормативными актами – Бюджетным кодексом, Законом о Государственном бюджете на текущий год, Бюджетной классификацией, другими юридическими актами органов власти.

Начиная с 2000 года в Государственном Бюджете, в его расходной части предусматриваются два фонда – общий и специальный.

В ст.30 Бюджетного кодекса предусмотрено, что расходы Государственного Бюджета включают бюджетные назначения, установленные Законом о Государственном бюджете Украины на конкретные цели, связанные с реализацией государственных программ [7].

В Бюджетном кодексе предусмотрено четкое разграничение полномочий, а также механизм делегирования полномочий между уровнями бюджетной системы.

Ст.82 Бюджетного кодекса предусматривает виды расходов на осуществление полномочий, которые должны финансироваться из государственного бюджета [7]. Это расходы на обеспечения конституционного строя государства, государственной целостности и суверенитета независимого судопроизводства, а также другие предусмотренные этим кодексом расходы, которые не могут быть переданы на исполнения Автономной республике Крым и местному самоуправлению.

В ст. 87 перечислены государственные программы, которые финансируются из государственного бюджета. Финансирование отдельных программ экономического и социального направлений по месту реализации этих программ осуществляется через механизм межбюджетных трансфертов [7].

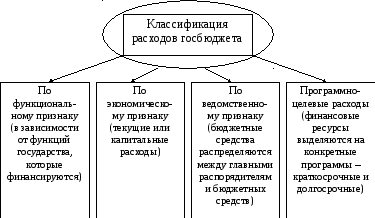

Расходы государственного бюджета можно классифицировать по различным признакам (см. рис. 2.2):

Рис. 2.2 «Классификация расходов госбюджета».

Также бюджетным кодексом предусмотрены тайные расходы. Это расходы на содержание органов государственной власти, функциональное назначение которых – обеспечение национальной безопасности. Они включаются в Госбюджет Украины без детализации. Отчеты о проведении тайных затрат рассматриваются комитетами Верховной власти Украины по вопросам бюджета, законодательного обеспечения правоохранительной деятельности, борьбы с организованной преступностью и коррупцией, по вопросам национальной безопасности и обороны. Отдельные отчеты о проведении тайных расходов рассматриваются Верховным Советом Украины на закрытом заседании.

В госбюджете обязательно предусматривается Резервный фонд бюджета. Он формируется для осуществления непредусмотренных расходов, которые не имеют постоянно характера и не могли быть предусмотрены при составлении проекта госбюджета. Порядок использования средств из Резервного фонда бюджета определяется Кабинетом Министров Украины.

Этот фонд не может превышать 1 процента объемов расходов общего фонда соответствующего бюджета [7]. Кабинет Министров ежемесячно отчитывается перед Верховным Советом Украины об использовании средств Резервного фонда Украины.

Финансирование бюджета

Финансирование – это обеспечение денежными ресурсами текущих затрат и капитальных вложений [11, с.439]. Классификация финансирования бюджета определяет источники получения финансовых ресурсов, необходимых для покрытия дефицита бюджета, и направления расходования финансовых ресурсов, образовавшихся в результате превышения доходов бюджета над его расходами (к этой категории относятся платежи по погашению основной суммы долга).

Классификация финансирования бюджета осуществляется по следующим признакам: 1) финансирование по типу кредитора — по категориям кредиторов или владельцев долговых обязательств; 2) финансирование по типу долгового обязательства — по средствам, используемым для финансирования дефицита или профицита.

Состояние государственного бюджета определяется с помощью бюджетного сальдо, которое можно вычислить как разницу между фактическими доходами государственного бюджета и фактическими расходами государственного бюджета [12, с.227].

На состояние государственного бюджета существенно влияют циклические колебания. В период экономических спадов состояние бюджета ухудшается (при неизменных правительственных расходах возникает или увеличивается бюджетный дефицит). Противоположные последствия возникают в период экономического подъема. Сальдо, которое возникает при условиях циклических колебаний, называется циклическим.

Бюджетный дефицит – это величина, на которую государственные расходы превышают доходы в конкретном году. И наоборот, бюджетный профицит - это количество денег, на которое доходы органов власти превышают их расходы в конкретный год [13, с.389].

До Великой депрессии 1930–х г.г. ежегодно сбалансированный бюджет считался наиболее приемлемой целью государственной финансовой политики. Однако тщательное изучение этого вопроса совершенно явно показывает, что сбалансированный бюджет несовместим с активным применением фискальной политики в качестве антициклического стабилизирующего инструмента. Ежегодно сбалансированный бюджет может способствовать усилению инфляции [13, с.390].

В период спада в целях стимулирования совокупного спроса дефицит госбюджета может создаваться целенаправленно – путем увеличения госрасходов или снижения налогов. Соответственно, в период подъема целенаправленно создается бюджетный излишек [14, с.144].

Степень стабилизационного воздействия бюджетного дефицита зависит от способа его финансирования.

Способы финансирования дефицита бюджета:

1) кредитно-денежная эмиссия (монетизация);

2) выпуск займов;

3) увеличение налоговых поступлений в госбюджет [14, с.145].

1) Ничем не подкрепленная эмиссия денег, являясь самым легким способом пополнения госбюджета, в то же время создает реальную угрозу инфляции в стране. В условиях повышения уровня инфляции возникает эффект Оливера-Танзи – сознательное затягивание налогоплательщиками сроков внесения налоговых отчислений в государственный бюджет. Нарастание инфляционного напряжения создает экономические стимулы для «откладывания» уплаты налогов, так как за время «затяжки» происходит обесценивание денег, в результате которого выигрывает налогоплательщик. В итоге дефицит госбюджета и общая неустойчивость финансовой системы могут возрастать.

2) Если дефицит госбюджета финансируется с помощью выпуска государственных займов, то увеличивается средняя рыночная ставка процента, что приводит к снижению инвестиций в частном секторе, падению чистого экспорта и частично – к снижению потребительских расходов. В итоге возникает эффект вытеснения, который значительно ослабляет стимулирующий эффект фискальной политики.

3) Проблема увеличения налоговых поступлений в госбюджет разрешается в долгосрочной перспективе на базе комплексной налоговой реформы. В краткосрочном периоде, в соответствии с кривой Лаффера, повышение ставок налогообложения может не только не увеличить, а даже уменьшить количество налоговых поступлений в бюджет.

Ни один из способов финансирования дефицита государственного бюджета не имеет абсолютных преимуществ перед остальными и не является полностью неинфляционным. Уменьшение дефицита госбюджета возможно только путем проведения правильной, взвешенной фискальной политики, в соответствии с ресурсами развития экономики и социально-экономической ситуацией в стране.

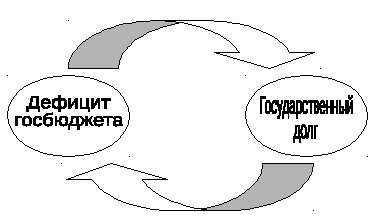

Увеличение бюджетного дефицита ведет к появлению такого понятия, как государственный долг. Государственный долг – это накопленная сумма одолженных правительством средств для финансирования бюджетных дефицитов. Фактически сумма государственного долга равна сумме накопленных прошлых бюджетных дефицитов при исключении бюджетных излишков [12, с.234].

Классификация государственного долга систематизирует информацию о всех долговых обязательствах государства. Государственный долг классифицируется по типу кредитора и по типу долгового обязательства.

Между размером государственного долга и бюджетного дефицита существует прямая взаимосвязь. Бюджетный дефицит увеличивает государственный долг, а рост государственного долга, в свою очередь, увеличивает государственный дефицит (см. рис. 2.3).

Рис. 2.3 «Взаимосвязь дефицита госбюджета и госдолга».

Исторически основными причинами роста государственного долга служили дефицитное финансирование военных действий, снижение поступлений в периоды экономических спадов и отсутствие финансовой дисциплины у лиц, избираемых на важные должностные позиции [13, с.403].

С государственным долгом связаны следующие серьезные проблемы:

1) выплата процентов по долгу может увеличивать неравенство в доходах;

2) процентные платежи по долгу требуют повышения налогов, что может подрывать экономические стимулы;

3) выплата процентов или всей суммы иностранным гражданам приводит к утечке реального продукта за границу;

4) государственные займы могут привести к росту процентных ставок в стране.

Основными причинами устойчивых бюджетных дефицитов и увеличения государственного долга являются:

1) увеличение государственных расходов в военное время или в периоды других социальных конфликтов;

2) циклические спады и «встроенные стабилизаторы» экономики;

3) сокращение налогов в целях стимулирования экономики (без соответствующей корректировки госрасходов) [14, с.410].

Увеличение налогов является для правительства одним из способов получения необходимых доходов для выплаты процентов по обслуживанию долга и погашения его основной суммы.

Увеличение налогов как условие обслуживания растущего долга может привести к снижению стимулов к труду, к инновациям и к инвестированию. Поэтому существование большого государственного долга косвенно ограничивает возможности экономического роста.

На практике сегодня в большинстве стран мира имеет место значительное по своим масштабам превышение государственных затрат над доходами, следствием чего является стремительный рост бюджетных дефицитов [15, с.103].