2. Оценка платежеспособности ооо пкф тд «Евроэкспо»

Характеристика предприятия будет неполной без оценки его финансового состояния и результативности его деятельности. Для оценки финансового состояния и финансовых результатов воспользуемся данными, представленными далее.

Важным в анализе финансового состояния является анализ ликвидности. На основании данных табл. 7 проведем анализ ликвидности баланса.

Таблица 2.13 – Анализ ликвидности баланса ООО ПКФ ТД «Евроэкспо» за 2010 - 2012 гг. (на конец года)

|

Актив |

Абсолютная величина, тыс. руб. |

Пассив |

Абсолютная величина, тыс. руб. | ||||

|

2010 г. |

2011 г. |

2012 г. |

2010 г. |

2011 г. |

2012 г. | ||

|

А1 |

7963 |

12544 |

8448 |

П1 |

28189 |

23796 |

42344 |

|

А2 |

8181 |

6622 |

12661 |

П2 |

2350 |

2750 |

3800 |

|

А3 |

36355 |

45424 |

82181 |

П3 |

0 |

0 |

0 |

|

А4 |

8318 |

8405 |

7670 |

П4 |

30292 |

46450 |

64885 |

|

Баланс |

60831 |

72996 |

111029 |

Баланс |

60831 |

72996 |

111029 |

Для определения ликвидности баланса сопоставим итоги приведенных групп по активу и пассиву в табл. 8.

Таблица 8 – Соотношение активов и пассивов ООО ПКФ ТД «Евроэкспо» за 2010 - 2012 гг. (на конец года)

|

2010 г. |

2011 г. |

2012 г. |

|

А1 < П1 А2 > П2 А3 >П3 А4 < П4 |

А1 < П1 А2 >П2 А3 > П3 А4 <П4 |

А1 < П1 А2 > П2 А3 > П3 А4 <П4 |

Исходя из данных, приведенных в табл. 8, следует, что баланс организации не является абсолютно ликвидным, так как соотношение групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса. Обязательства превышают активы, величины собственного капитала и других видов постоянных пассивов недостаточны для формирования внеоборотных активов и покрытия потребности в оборотных активах.

Проведем анализ финансового состояния ООО ПКФ ТД «Евроэкспо» с помощью финансовых коэффициентов по последним двум годам деятельности предприятия.

Проведенный анализ является приближенным для более точной оценки платежеспособности предприятия, использует три показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств: коэффициент абсолютной ликвидности (Кал), коэффициент критической ликвидности (Ккл), коэффициент текущей ликвидности (Ктл).

Коэффициенты ликвидности. Характеризуют возможность ООО ПКФ ТД «Евроэкспо» своевременно рассчитываться по своим текущим финансовым обязательствам за счет оборотных активов различного уровня ликвидности. Результаты расчетов оформим в табл. 9.

Таблица 9 - Коэффициенты оценки ликвидности ООО ПКФ ТД «Евроэкспо»

|

Показатель ликвидности |

2010 |

2011 |

2012 |

Абсолютное отклонение |

|

Текущая (общая) ликвидность |

1,72 |

2,43 |

2,24 |

-0,19 |

|

Срочная ликвидность |

0,29 |

0,36 |

0,37 |

0,01 |

|

Абсолютная ликвидность |

0,03 |

0,11 |

0,10 |

-0,01 |

|

Чистый оборотный капитал |

21974 |

38045 |

57215 |

19170,00 |

Коэффициент абсолютной ликвидности характеризует платежеспособность ООО ПКФ ТД «Евроэкспо» на дату составления баланса. В анализируемом периоде произошло снижение коэффициента абсолютной ликвидности на 0,01 и на конец года он стал равным 0,01 при оптимальном значении этого показателя на уровне 0,1…0,2.

Коэффициент срочной ликвидности показывает, какая часть краткосрочных обязательств ООО ПКФ ТД «Евроэкспо» может быть погашена за счет имеющихся денежных средств и ожидаемых поступлений от дебиторов. В анализируемом периоде наблюдается увеличение коэффициента срочной ликвидности на 0,01 и к концу года он стал равен 0,37 при оптимальном значении для данного показателя – 0,1…0,2.

Рисунок 9 – Изменение коэффициентов оценки ликвидности ООО ПКФ ТД «Евроэкспо» за 2010 – 2012 гг.

Коэффициент текущей ликвидности дает общую оценку ликвидности ООО ПКФ ТД «Евроэкспо», характеризуя ее платежные возможности при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов и прочих оборотных активов на период, равный средней продолжительности одного оборота - всех оборотных средств. При снижении коэффициента текущей ликвидности на 0,19 на конец года, его значение осталось на оптимальном уровне – 2,24 (интервал 1,0…2,0).

Снижение практически всех коэффициентов ликвидности ООО ПКФ ТД «Евроэкспо» свидетельствует об ухудшении платежеспособности и ликвидности предприятия. Положительным моментом проводимого анализа ООО ПКФ ТД «Евроэкспо»

Коэффициенты деловой активности. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. К этой группе относятся различные показатели оборачиваемости. Результаты расчетов оформим в табл. 10.

Таблица 10 - Коэффициенты деловой активности ООО ПКФ ТД «Евроэкспо»

|

Показатель деловой активности |

2010 г. |

2011 г. |

2012 г. |

Абсолютное отклонение |

|

Оборачиваемость активов (раз) |

0,99 |

0,81 |

0,91 |

0,10 |

|

Оборачиваемость дебиторской задолженности |

49,32 |

45,79 |

34,79 |

-11,00 |

|

Оборачиваемость кредиторской задолженности |

8,00 |

15,11 |

6,82 |

-8,29 |

|

Оборачиваемость материально-производствен-ных запасов |

555,69 |

517,59 |

368,93 |

-148,66 |

|

Длительность операционного цикла |

596,65 |

563,38 |

403,72 |

-159,66 |

Положительно оценивается снижение продолжительности операционного цикла на 159,66 дней, поскольку в этом случае снижается потребность в финансовых ресурсах. На снижение длительности операционного цикла повлияло как ускорение оборачиваемости активов на 0,1 оборота.

Негативным моментом проводимого анализа является снижение оборачиваемости дебиторской и кредиторской задолженностей, что свидетельствует о росте их абсолютных значений и снижении эффективности их использования. Таким образом, проведенный анализ свидетельствует о необходимости проводить работу на предприятии по снижению данных видов задолженности.

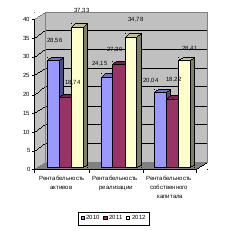

Коэффициенты рентабельности. Коэффициенты рентабельности характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность использования активов и вложенного капитала. Результаты расчетов оформим в таблице 11.

Таблица 11 - Коэффициенты рентабельности ООО ПКФ ТД «Евроэкспо»

|

Показатель рентабельности |

2010 |

2011 |

2012 |

Абсолютное отклонение |

|

Рентабельность активов |

28,56 |

24,15 |

20,04 |

-4,11 |

|

Рентабельность реализации |

18,74 |

27,39 |

18,22 |

-9,16 |

|

Рентабельность собственного капитала |

37,33 |

34,78 |

28,41 |

-6,37 |

Рисунок 10 – Изменение коэффициентов рентабельности ООО ПКФ ТД «Евроэкспо» за 2010 – 2012 гг.

В 2012 году произошло снижение всех показателей рентабельности ООО ПКФ ТД «Евроэкспо» – это связано с превышением темпов роста активов предприятия над темпами роста чистой прибыли предприятия

Коэффициенты структуры капитала. Показатели структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Они отражают способность предприятия погашать долгосрочную задолженность. Результаты расчетов оформим в табл. 12.

Таблица 12 - Коэффициенты структуры капитала ООО ПКФ ТД «Евроэкспо»

|

Показатель структуры капитала |

2010 |

2011 |

2012 |

Абсолютное отклонение |

|

Коэффициент собственности |

0,500 |

0,051 |

0,046 |

-0,005 |

|

Коэффициент финансовой зависимости |

14,44 |

18,63 |

20,83 |

2,20 |

|

Коэффициент защищенности кредиторов |

3,02 |

3,80 |

5,37 |

1,57 |

Рост коэффициента финансовой зависимости в 2012 году позволяет сделать вывод о высокой степени зависимости ООО ПКФ ТД «Евроэкспо» от заемного капитала. Данный вывод подтверждается снижением коэффициента собственности ООО ПКФ ТД «Евроэкспо» на 0,005 до итогового значения 0,046; что является крайне низким уровнем значения.

Далее проведем анализ показателей финансовой устойчивости исследуемого предприятия в 2010 – 2012 годах в таблице 13.

Таблица 13 - Анализ относительных показателей финансовой устойчивости ООО ПКФ ТД «Евроэкспо» в 2010 – 2012 годах

|

Показатели |

Оптималь-ное значе-ние |

2010 год |

2011 год |

2012 год |

Отклонение (+;-) |

Темп измене-ния, % | ||

|

2011 г к 2010 г. |

2012 г к 2011 г. |

2011 г к 2010 г. |

2012 г к 2011 г. | |||||

|

1. Валюта баланса (общая стоимость активов) |

- |

60831 |

72996 |

111029 |

12165 |

38033 |

120,00 |

152,10 |

|

2. Собственный капитал |

- |

30292 |

46450 |

64885 |

16158 |

18435 |

153,34 |

139,69 |

|

3. Долгосрочные обязательства |

- |

0 |

0 |

0 |

0 |

0 |

Х |

Х |

|

4. Собственные оборотные средства |

- |

26395 |

33265 |

57215 |

6870 |

23950 |

126,03 |

172,00 |

|

5. Краткосрочные обязательства |

- |

30539 |

26546 |

46144 |

-3993 |

19598 |

86,92 |

173,83 |

|

6. Оборотные активы |

- |

52513 |

64591 |

103359 |

12078 |

38768 |

123,00 |

160,02 |

|

7. Материально-производственные запасы |

- |

36355 |

45424 |

82181 |

9069 |

36757 |

124,95 |

180,92 |

|

8. Долгосрочные и краткосрочные финансовые вложения |

- |

7182 |

9522 |

3820 |

2340 |

-5702 |

132,58 |

40,12 |

|

9. Первоначальная стоимость основных средств и нематериальных активов |

- |

11574 |

11974 |

11368 |

400 |

-606 |

103,46 |

94,94 |

|

10. Износ основных средств и нематериальных активов |

- |

3256 |

3569 |

3698 |

313 |

129 |

109,61 |

103,61 |

|

11. Остаточная стоимость основных средств и нематериальных активов |

- |

8318 |

8405 |

7670 |

87 |

-735 |

101,05 |

91,26 |

|

12. Коэффициент автономии (стр.2/стр.1), ед. |

0,5 |

0,50 |

0,64 |

0,58 |

0,14 |

-0,05 |

Х |

Х |

|

13. Уровень перманентного капитала (стр.2+стр.З )/стр.1, ед. |

0,5 |

0,50 |

0,64 |

0,58 |

0,14 |

-0,05 |

Х |

Х |

|

14. Коэффициент обеспеченности собственными оборотными средствами (стр.4/стр.6) ,ед. |

0,3 |

0,50 |

0,52 |

0,55 |

0,02 |

0,04 |

Х |

Х |

|

15. Коэффициент обеспеченности запасов собственными оборотными средствами (стр.4/стр.7), ед. |

0,5 |

0,73 |

0,73 |

0,70 |

0,00 |

-0,03 |

Х |

Х |

|

16. Коэффициент маневренности собственного капитала (стр.4/стр.2), ед. |

0,2-0,5 |

0,87 |

0,72 |

0,88 |

-0,15 |

0,16 |

Х |

Х |

|

17. Коэффициент накопления амортизации (стр. 10 / стр.9), ед. |

0,25 |

0,28 |

0,30 |

0,33 |

0,02 |

0,03 |

Х |

Х |

|

18. Уровень вложений в торгово-производственный потенциал [(стр.11+стр.7)/стр.1] ед. |

0,7 |

0,73 |

0,74 |

0,81 |

0,01 |

0,07 |

Х |

Х |

|

19. Уровень функционирующего капитала [(стр.1-стр.8)/стр.11 ,ед. |

|

0,88 |

0,87 |

0,97 |

-0,01 |

0,10 |

Х |

Х |

|

20. Коэффициент соотношения собственных и заемных средств [2/(3+5)] |

>1 |

0,99 |

1,75 |

1,41 |

0,76 |

-0,34 |

Х |

Х |

|

Комплексный показатель финансовой устойчивости |

|

0,69 |

0,82 |

0,79 |

0,13 |

-0,03 |

Х |

Х |

В 2012 году произошло снижение коэффициента автономии на 0,05; при этом его итоговое значение близко к оптимальному значению, равному 0,5. Коэффициент обеспеченности собственными оборотными средствами непрерывно рос с 2010 по 2012 год со значения 0,5 до итогового значения 0,55. Негативным моментом проводимого анализа является выявленное снижение коэффициента обеспеченности запасов собственными оборотными средствами на 0,03. За исследуемый период в 2011 году произошло увеличение комплексного показателя финансовой устойчивости на 0,13; что характеризует функционирование предприятия с положительной стороны, однако в 2012 году произошло снижение данного показателя на 0,03 до итогового значения 0,79.

В таблице 14 определим тип финансовой устойчивости исследуемого предприятия в 2010 – 2012 годах.

Таблица 14 – Определение типа финансовой устойчивости ООО ПКФ ТД «Евроэкспо»

|

Наименование показателя |

Алгоритм расчета |

2010г. |

2011г. |

2012г. |

|

Исходные данные | ||||

|

Запасы (З) |

Стр. 210 |

36355 |

45424 |

82181 |

|

Наличие собственных и долгосрочных заемных средств (СиДзс) |

Стр. 490+ стр. 190+ стр. 590 |

38610 |

54855 |

72555 |

|

Общая величина источников формирования запасов и затрат (ИФЗиЗ) |

СиДзс + стр. 610 |

40960 |

57605 |

76055 |

|

Собственные средства (СС) |

Стр. 490 |

30292 |

46450 |

64885 |

|

Расчетные показатели | ||||

|

Излишек или недостаток собственных источников |

СС-З |

-6063 |

1026 |

-17296 |

|

Излишек или недостаток собственных и долгосрочных заемных источников |

СиДзс-З |

2255 |

9431 |

-9626 |

|

Излишек или недостаток общей величины основ-ных источников форми-рования запасов и затрат |

ИФЗиЗ-З |

4605 |

12181 |

-6126 |

|

Тип финансовой устойчивости: (+,+,+) – абсолютная устойчивость, (-,+,+) – нормальная устойчивость, (-,-,+) – неустойчивое финансовое состояние, (-,-,-) – кризисное финансовое состояние |

Нормальная устойчивость |

Абсолютная устойчивость |

Кризисное финансовое состояние | |

Итогом проводимого анализа является выявление типа устойчивости финансового состояния ООО ПКФ ТД «Евроэкспо». В 2010 году предприятие имело нормальную устойчивость, поскольку был определен недостаток собственных источников в размере 6063 тыс.руб. Положительным моментом проводимого анализа является выявление в 2011 году абсолютного типа финансовой устойчивости, что произошло по причине темпов роста собственных средств предприятия над темпами роста запасов и затрат. Однако в 2012 году у предприятия ООО ПКФ ТД «Евроэкспо» произошел резкий рост товарных запасов, что привело к недостатку общей величины основных источников формирования запасов и затрат, по этой причине предприятие имело кризисное финансовое состояние, что характеризует финансовую политику ООО ПКФ ТД «Евроэкспо» с негативной стороны и требует изменений.