Основные понятия регрессионного анализа Парная регрессия

В силу многочисленных связей между экономическими показателями важной практической задачей является получение количественной оценки наличия взаимосвязей и их направление ; выделение факторов , влияние которых на результативный признак является наиболее существенными.Для ее решения применяются методы корреляционного анализа

Связь между показателем Y и фактором X с учетом возможных отклонений определим в виде:

![]() (1)

(1)

где а и в - неизвестные параметры регрессии,

![]() - случайная

переменная, характеризующая отклонения

опытных точек от линии регрессии.

- случайная

переменная, характеризующая отклонения

опытных точек от линии регрессии.

Уравнение парной регрессии

![]() (2)

(2)

будет оценкой модели (1).

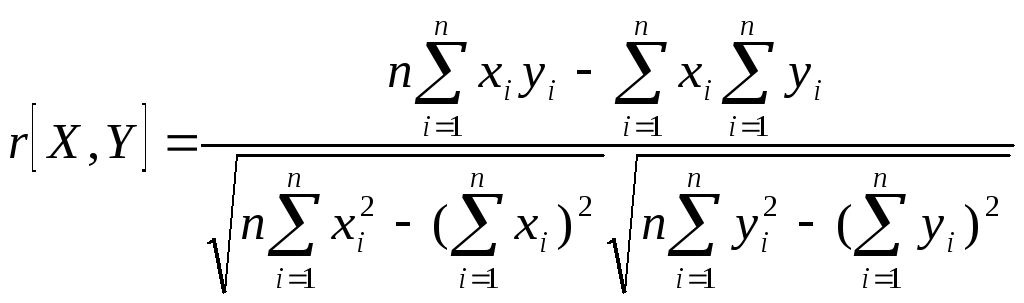

Для определения связи между величинами Х и У используется коэффициент корреляции:

(3)

(3)

Проверка гипотезы о значимости коэффициента корреляции.

Выборочный коэффициент корреляции, расчитанный по выборочным данным, есть точечной оценкой коэффициента корреляции, и в свою очередь, есть случайной величиной. Поэтому целесообразно сделать проверку гипотезы об отсутствии корреляционной связи. Для этого проверяется нулевая гипотеза

![]() :

:![]() (4)

(4)

и альтернативная гипотеза

![]() :

:

![]() (5)

(5)

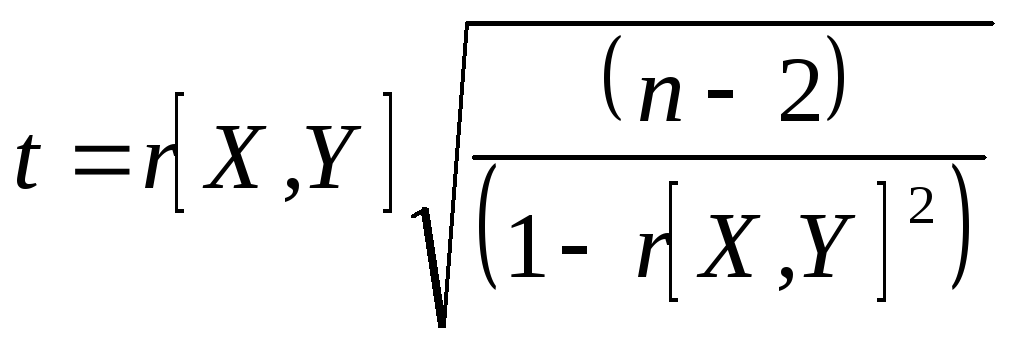

Предположим, что двухмерная случайная величина распределена по нормальному закону. Для выборки вычисляется t-статистика

(6)

(6)

которая имеет

распределение Стьюдента с df=![]() степенями свободы. Для заданной

вероятностиp

и степеней свободы k

находят табличное значение

степенями свободы. Для заданной

вероятностиp

и степеней свободы k

находят табличное значение

![]() -статистики.

-статистики.

Если

![]() ,

то с заданной надежностьюp

гипотезу об отсутствии корреляционной

связи между случайными величинами (X,Y)

следует отвергнуть и принять альтернативную

гипотезу

,

то с заданной надежностьюp

гипотезу об отсутствии корреляционной

связи между случайными величинами (X,Y)

следует отвергнуть и принять альтернативную

гипотезу

![]() о наличии зависимости между этими

случайными величинами.

о наличии зависимости между этими

случайными величинами.

Величину

![]() называютвыборочным

коэффициентом детерминации. Для

парной линейной регрессии коэффициент

детерминации равен квадрату коэффициента

корреляции. Используют также индекс

корреляции (ρ)

называютвыборочным

коэффициентом детерминации. Для

парной линейной регрессии коэффициент

детерминации равен квадрату коэффициента

корреляции. Используют также индекс

корреляции (ρ)![]() .

.

Надежные границы

индекса корреляции определяются через

оценки среднеквадратичного отклонения

![]() :

:

![]() ,

, ![]() .

(7)

.

(7)

Стандартное

отклонение углового коэффициента в

и его доверительный интервал определяются

по формуле

![]() ,

где

,

где

![]() ,

(8)

,

(8)

![]() - значение функции

Стьюдента, которое определяется по

заданным значениям вероятности и числом

степеней свободы.

- значение функции

Стьюдента, которое определяется по

заданным значениям вероятности и числом

степеней свободы.

Стандартное

отклонение свободного члена и

его доверительный интервал определяются

по формуле

![]() ,

где

,

где

.

(9)

.

(9)

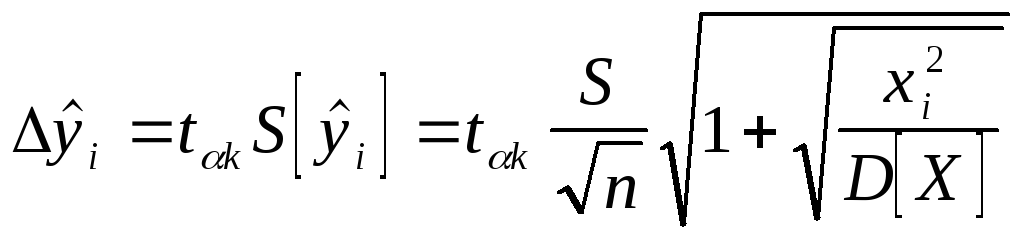

Доверительный

интервал регрессии

определяется по формуле

![]() ,

где

,

где

(10)

(10)

Отметим, что

наилучшие приближения с заданной

надежностью следует ожидать в окрестности

точки

![]() .

Надежная зона увеличивается при отдалении

X от значения

.

Надежная зона увеличивается при отдалении

X от значения![]() .

.

Прогноз и его доверительные интервалы.

Прогнозирование,

которое базируется на сохранении общей

тенденции развития явлений во времени,

можно свести к набору аналитических

выражений вида

![]() по данными за прошлые периоды времени

и экстраполяции добытых зависимостей

на будущие периоды.

по данными за прошлые периоды времени

и экстраполяции добытых зависимостей

на будущие периоды.

Для нахождения

доверительных интервалов прогноза,заменим

![]() его точечной оценкой S.Тогда границы

надежных интервалов индивидуальных

прогнозных значений будут иметь вид:

его точечной оценкой S.Тогда границы

надежных интервалов индивидуальных

прогнозных значений будут иметь вид:![]() ,

где

,

где

![]() (11)

(11)