Пример решение задания 1.

Для восьми филиалов (Т = 8) за определенный год зафиксированы и представлены в таблице1 значения показателей: Y – годового товарооборота одного филиала (млн.грн.), Х2 – торговой площади (тыс. кв.м.). Х2 – среднедневная интенсивность потока покупателей (тыс. человек в день). Составить модель функциональной зависимости товарооборота одного филиала Y от указанных параметров и провести статистические оценки и тесты полученной модели. В частности:

Вычислить 1-МНК оценки:

Вектора коэффициентов

;

;Величины математического ожидания вектора регрессанда

;

;Вектора возмущений

;

;Дисперсии возмущений

.

.

II. Построить

оцененную ковариационную матрицу ![]() для

для ![]() .

.

III. Вычислить

оцененную дисперсию ![]() ошибки и стандартную ошибку прогноза

ошибки и стандартную ошибку прогноза

![]() ,

если задан вектор регрессоров Х1

в этом прогнозном периоде (табл.2) а

= 0,01.

,

если задан вектор регрессоров Х1

в этом прогнозном периоде (табл.2) а

= 0,01.

IV. Вычислить

оцененную дисперсию ошибки ![]() и стандартную ошибку прогноза

и стандартную ошибку прогноза ![]() .

.

V. Найти 99% прогнозный интервал математического ожидания регресанда.

VI. Найти 99% прогнозный интервал индивидуального значения регресанда.

VII.

Вычислить коэффициент детерминации ![]() .

.

VIII. Проверить гипотезу о том, что «второй регрессор в генеральной совокупности не оказывает никакого влияния».

IX. Провести d – тест на автокорреляцию (а = 0,1).

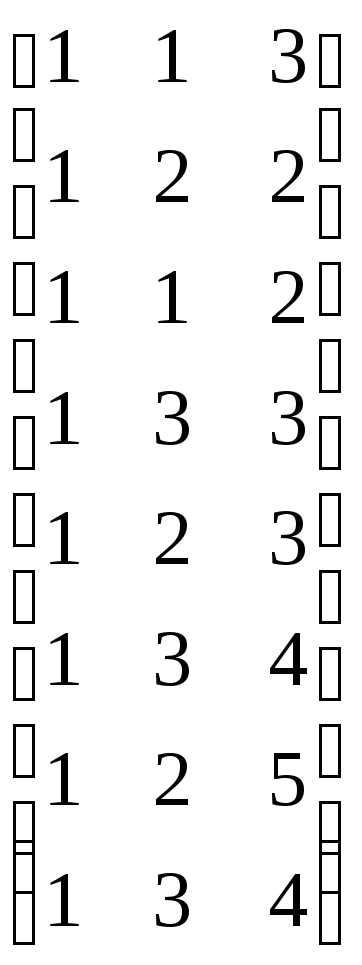

Таблица 1.

|

№ п/п |

Значение Х12 |

Значение Х13 |

Значение Y1 |

|

1 |

1 |

3 |

3 |

|

2 |

2 |

2 |

2 |

|

3 |

1 |

1 |

2 |

|

4 |

3 |

2 |

3 |

|

5 |

2 |

4 |

3 |

|

6 |

3 |

3 |

4 |

|

7 |

2 |

2 |

5 |

|

8 |

3 |

1 |

4 |

Таблица 2.

|

№ п/п |

Значение Х1 |

|

1 |

1 |

|

2 |

3 |

|

3 |

2 |

Решение.

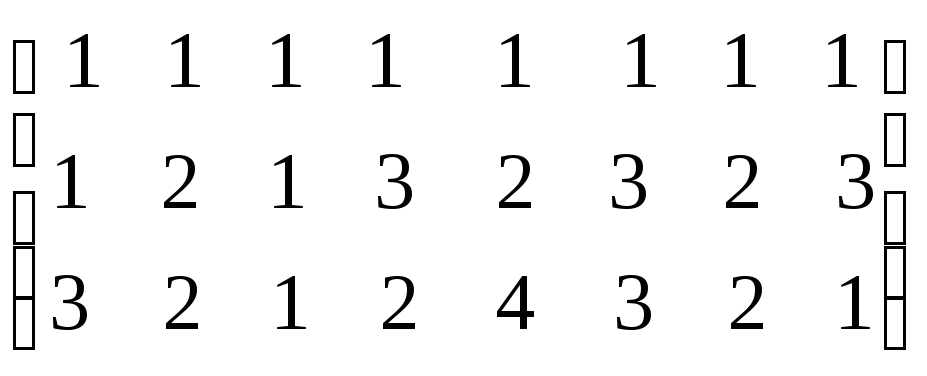

Ряды данных представим в таблице.

|

yt |

X11 |

X12 |

X13 |

|

3 |

1 |

1 |

3 |

|

2 |

1 |

2 |

2 |

|

2 |

1 |

1 |

2 |

|

3 |

1 |

3 |

3 |

|

3 |

1 |

2 |

3 |

|

4 |

1 |

3 |

4 |

|

5 |

1 |

2 |

5 |

|

4 |

1 |

3 |

4 |

Составим модель:

![]()

Проведем статистические оценки модели. Для этого:

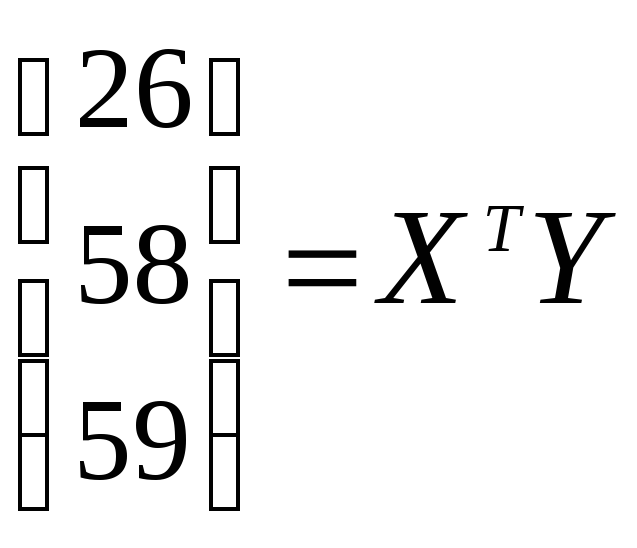

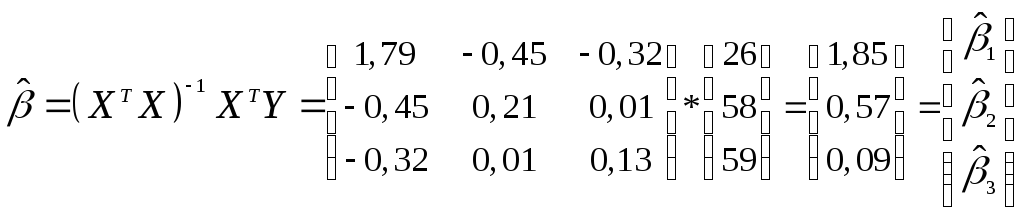

Найдем произведение матриц

.

.

*

* =

=

II.

Найдем обратную матрицу

![]() .

.

Для этого:

Вычислим определитель:

2.Найдем

алгебраические дополнения для каждого

элемента:

2.Найдем

алгебраические дополнения для каждого

элемента:

![]()

![]() ;

;

![]() ;

;![]()

![]() ;

;

![]() ;

;![]()

![]() ;

;

![]() ;

;![]()

3. Составим союзную матрицу из соответствующих алгебраических дополнений деленных на величину определителя.

4. Транспонируем союзную матрицу (строки запишем столбцами).

В

результате получим обратную матрицу

![]() .

Для проверки правильности нахождения

обратной матрицы

.

Для проверки правильности нахождения

обратной матрицы![]() необходимо перемножить исходную

необходимо перемножить исходную![]() матрицу и обратную

матрицу и обратную![]() .

Если в результате получится единичная

матрица, то обратная матрица найдена

верно.

.

Если в результате получится единичная

матрица, то обратная матрица найдена

верно.

Вычислим

вектор

![]() :

: *

*![]() =

=

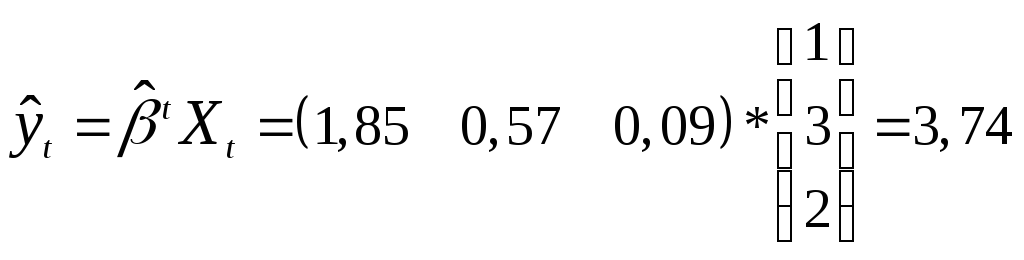

Рассчитаем вектор регрессионных коэффициентов, оцененных методом 1-МНК:

Эмпирические

регрессионные коэффициенты интерпретируются

следующим образом. Если при прочих

равных условиях регрессор Х2

возрастает на единицу (уменьшается), то

оцененное значение регрессанда также

возрастает (уменьшается) на 0,57 (![]() ).

Аналогично – если Х3

возрастает (уменьшается) на единицу,

то регрессор увеличивается (уменьшается)

на 0,09 (

).

Аналогично – если Х3

возрастает (уменьшается) на единицу,

то регрессор увеличивается (уменьшается)

на 0,09 (![]() ).

Если значения обоих регрессоров равны

нулю, то значение регрессанда равно

).

Если значения обоих регрессоров равны

нулю, то значение регрессанда равно![]() .

.

Вектор

оценок регрессионных коэффициентов

![]() можно

найти используя пакет

МS

Ехсеl.

Для этого необходимо:

можно

найти используя пакет

МS

Ехсеl.

Для этого необходимо:

1.

Найти транспонированную матрицу

![]() по отношению к матрице

по отношению к матрице

![]() ,

используя

в категории «Ссылки и массивы» встроенную

функцию ТРАНСП.

,

используя

в категории «Ссылки и массивы» встроенную

функцию ТРАНСП.

2.

Найти произведение матриц

![]() ,

используя встроенную математическую

функцию

МУМНОЖ.

,

используя встроенную математическую

функцию

МУМНОЖ.

3.

Найти обратную матрицу

![]() ,

используя

встроенную математическую функцию

МОБР.

,

используя

встроенную математическую функцию

МОБР.

4.

Найти произведение матриц

![]() .

.

5. Найти

оценки вектора, перемножив матрицы

![]() и

и

![]() .

.

А также с использованием встроенной статистической функции ЛИНЕЙН.

Порядок нахождения оценок при этом следующий:

1. Отметить блок размером Р на 5 в котором будут находиться расчетные данные, где Р-число оцениваемых параметров.

2. Открыть диалоговое окно Мастер функций, выбираем функцию ЛИНЕЙН в поле категории СТАТИСТИЧЕСКИЕ и нажимаем кнопку Далее для перехода в следующее окно.

3. Во втором диалоговом окне вводим: в первую строку данные показателя, указав диапазон ячеек или имя блока данных: во вторую строку - блок данных факторов или имя этого блока; в третью - слово истина (или число 1), если есть свободный член в уравнении регрессии и слово ложъ (или 0). если его нет: в четвертую - слово истина (1). если необходимо найти дополнительную регрессионную статистику или ложь (0) если необходимо найти только парасертры уравнения и нажимаем слово Готово для получения расчетных параметров.

4. Для того, чтобы в блоке расчетных данных получить все расчетные данные, нажимаем клавишу F2, а затем Сtг1 + Shift + Еntег. При этом:

В первой строке будут находиться (справа налево) оценки параметров линейной регрессии.

Во второй строке (справа налево) находятся средние квадратичные отклонения оценок параметров.

В третьей строке в первой ячейке находится коэффициент детерминации,во второй ячейке - среднее квадратичное отклонение показателя у.

В четвертой строке в первой ячейке находится расчетное значение F -статистики, а во второй ячейке –df - число степеней свободы.

В пятой строке в первой ячейке находится сумма квадратов отклонений расчетных значений показателя у от его среднего значения, а во второй ячейке остаточная сумма квадратов.

Результат работы функции ЛИНЕЙН:

|

0,085616 |

0,568493 |

1,849315 |

|

0,396785 |

0,492151 |

1,454415 |

|

0,214155 |

1,08571 |

#Н/Д |

|

0,68129 |

5 |

#Н/Д |

|

1,606164 |

5,893836 |

#Н/Д |

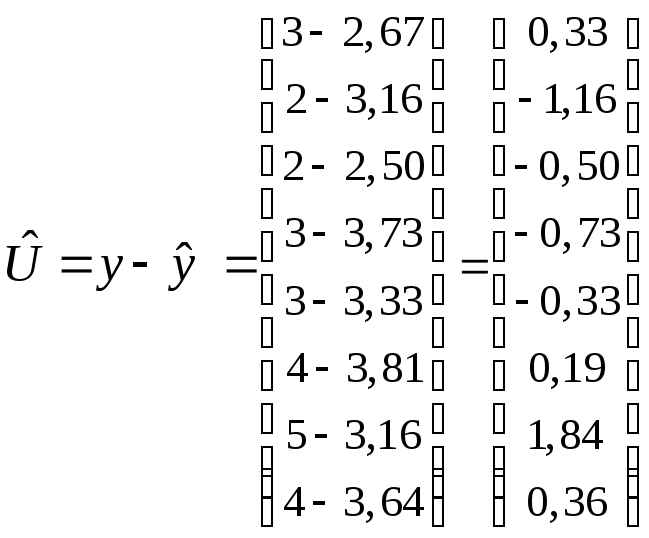

Рассчитаем вектор регрессанда

Ŷ(линейн)

|

2,69 |

|

3,17 |

|

2,51 |

|

3,74 |

|

3,35 |

|

3,83 |

|

3,17 |

|

3,65 |

Вектор ошибок (возмущений) имеет вид:

Сумма ошибок равна нулю, следовательно, расчет выполнен верно.

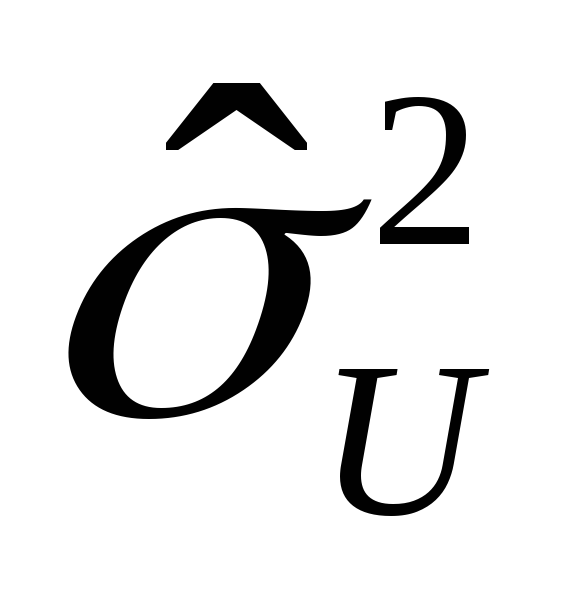

1-МНК оценщик дисперсии

равен:

равен:

![]() =

5,8976/5 = 1,17952

=

5,8976/5 = 1,17952

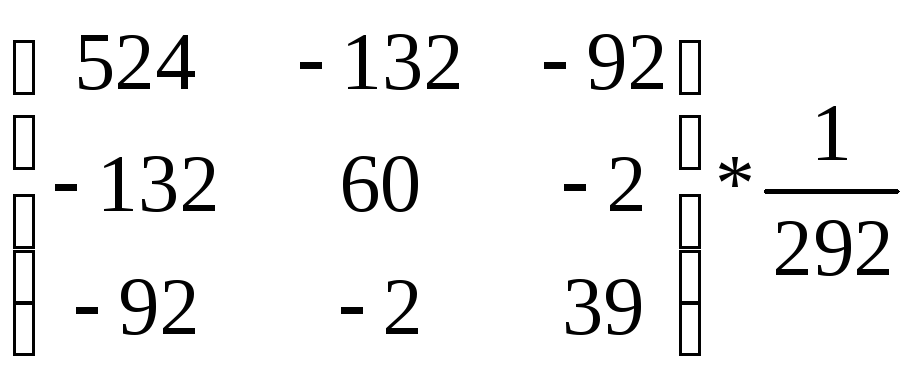

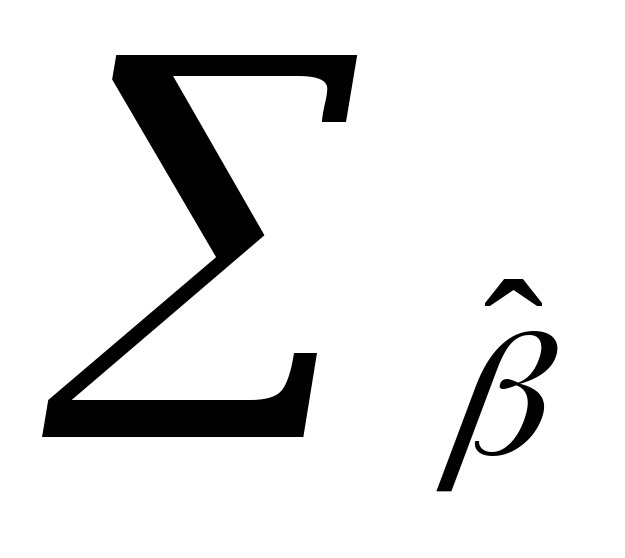

Оцененная ковариационная матрица

имеет вид:

имеет вид:

|

2,117534 |

-0,53342 |

-0,37178 |

|

-0,53342 |

0,242466 |

0,008082 |

|

-0,37178 |

0,008082 |

0,157603 |

Элементы корреляционной матрицы можно также найти следующим образом:

1. Используя статистическую функцию СУММПРОИЗВ (столбец нормализованных данных i-го фактора; столбец нормализованных данных j-го фактора). Найдем элементы в i-той строке j-ом столбце корреляционной матрицы.

2. Используя последовательно встроенные функции ТРАНСП (блок матрицы) и МУМНОЖ (блок данных первой матрицы; блок данных второй матрицы) найдем корреляционную матрицу:

![]()

где

![]() -

матрица нормализованных данных,

-

матрица нормализованных данных,

![]() -

транспонированная

матрица.

-

транспонированная

матрица.

3. Используя статистическую функцию КОРРЕЛ (блок данных i-го фактора: блок данных j-го фактора) - определяющую коэффициент корреляции между двумя однородными множествами данных, также можно найти все элементы корреляционной матрицы.

Вычислим оцененную дисперсию ошибки прогноза:

σе2 =ХtТ *∑β* Хt = 0,339452

Тогда соответствующая оцененная стандартная ошибка прогноза:

σе

=![]() =

=![]() = 0,582625

= 0,582625

Вычислим дисперсию ошибки

σе( I )2 = σu2 + σе2 = 1,519452

и

как следствие, стандартную ошибку

![]() :

:

σе( I ) = 1, 232661

Найдем 99% прогнозный интервал математического ожидания регрессанда. Для этого рассчитаем точечный прогноз регрессанда

:

:

Тогда

прогнозный интервал математического

ожидания при степени свободы

![]() :

:

Нижняя граница:

ŷt – t(α, FG)*σе = 3,74 – 0,582625*4,032 =3,74 – 2,349144 = 1,390856 = 1,4

Верхняя граница:

ŷt + t(α, FG)*σе = 3,74 +0,582625*4,032 =3,74 + 2,349144 = 6,089144 = 6,1

Прогнозный интервал для индивидуального значения регрессанда.

Нижняя граница:

ŷt – t(α, FG)*σе( I ) = 3,74 – 1,232661*4,032 = 3,74 – 4,9701 = - 1,2301

Верхняя граница:

ŷt + t(α, FG)*σе( i ) = 3,74 + 1,232661*4,032 = 3,74 + 4,9701 = 8,7101

Вычислим коэффициент детерминации

:

:

R2 = 0,2142.

Таким образом, регрессионной функцией будет объяснено 21,42% суммы квадратов отклонений выборки регрессанда от средней или 21,42% вариации у объясняется вариацией факторов х.

Проверим гипотезу «второй регрессор в генеральной совокупности не оказывает никакого влияния».

Шаг

1.

![]()

![]()

Шаг

2. Пусть

![]() .

.

Шаг

3. Найдем по таблице

![]()

Шаг 4. Вычислим

![]()

Шаг

5.

![]() может быть отвергнута, если

может быть отвергнута, если![]()

Шаг 6. Так как нулевая гипотеза не может быть отвергнута, то второй регрессор не оказывает влияния на регрессанд.

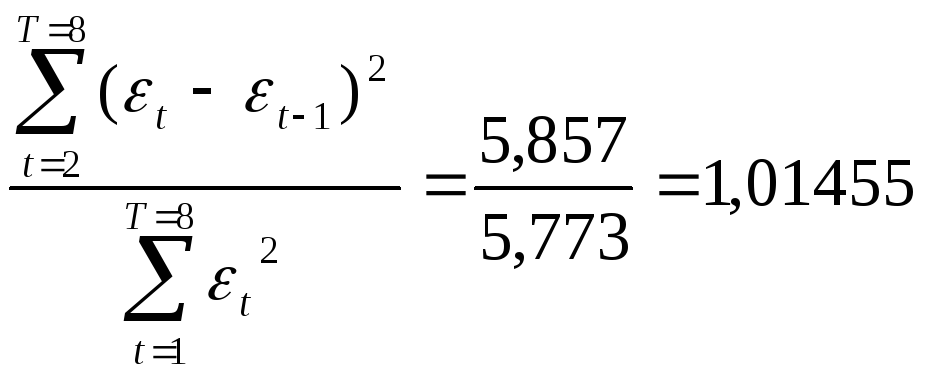

Проведем d-тест на автокорреляцию.

Шаг

1.

![]()

![]()

Шаг

2.

![]() по условию.

по условию.

Шаг

3. Найдем табличные значения показателя

d

для

![]() К= 3, Т= 8

К= 3, Т= 8

![]()

![]()

Шаг 4. Вычислим:

d

=

Шаг 5. Так как 0,56 < d > 1,78, то это значит, что d статистика находится в области неопределенных решений.

Шаг

6. В силу принятых условий,будем считать,что

гипотеза![]() может

быть отклонена, т.е. автокорреляция

есть.

может

быть отклонена, т.е. автокорреляция

есть.