Пространственная корреляция возмущений ( Гетероскедастичность)

Методы случайных выборок, приобретающие все большее значение в эмпирических исследованиях, связаны с обработкой больших объёмов пространственных данных. При работе с набором таких данных могут проявляться пространственные связи в виде пространственных корреляций, возмущений Они нарушают предпосылку классической регрессионной модели и отрицательно сказываются на 1-МНК оценщике. Эти последствия отсутствуют если пространственная корреляция возмущений является равновеликой.

ОПРЕДЕЛЕНИЕ:

Возмущение

![]() в

регрессионном уравнении проявляют

равновеликую пространственную корреляцию,

если:

в

регрессионном уравнении проявляют

равновеликую пространственную корреляцию,

если:

1.

![]() дляt=1,2,…,T-условие

гомоскедастичности.

дляt=1,2,…,T-условие

гомоскедастичности.

2.

![]() где

где![]()

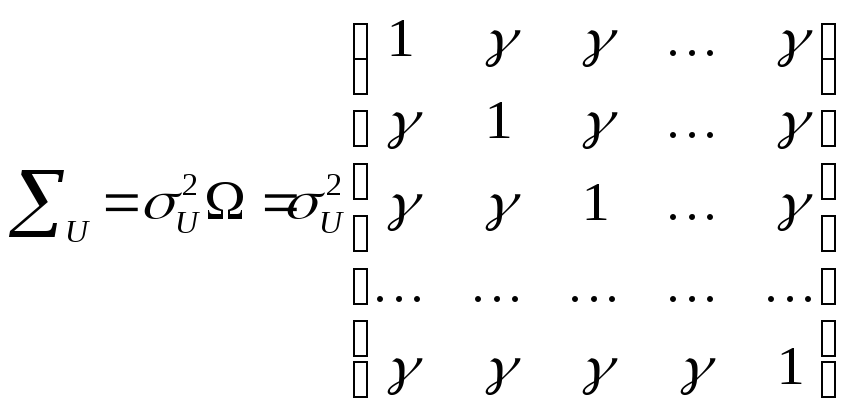

Выполнение предпосылки с равновеликой пространственной корреляции приводит к обобщённой модели с ковариационной матрицей:

При

этом обычные 1-МНК оценки

![]() ,

рассчитанные на основе исходной матрицы

данных, идентичны оценкам Эйткена

,

рассчитанные на основе исходной матрицы

данных, идентичны оценкам Эйткена![]() .

.

ОПРЕДЕЛЕНИЕ:

Гетероскедастичность возмущений имеет

место, если существует хотя бы один

![]()

Пути устранения отрицательных последствий при гетероскедастичности возмущений такие же как и при автокорреляции:

Стремится к свободной от гетероскедастичности спецификации модели:

Провести оценивание по методу Эйткена.

При диагностике на гетероскедастичность используются различные статистические тесты. Наиболее распространённым и простым является тест Гольдфельда- Квандта.

При тесте Г-Ф нулевая гипотеза имеет вид:

![]() для t=(1,2,…,T)

для t=(1,2,…,T)

Альтернативная:

Существует

по меньшей мере один

![]()

В первом

варианте теста Г-Ф на гетероскедастичность

возмущений делят все Tнаблюдений на две группы, так, что в

первую входят![]() наблюдений с предположительно меньшей

дисперсией, вторую группу образуют

наблюдений с предположительно меньшей

дисперсией, вторую группу образуют![]() наблюдений с предположительно большей

дисперсией. Тем самым матрица будет

разделена на два блока:

наблюдений с предположительно большей

дисперсией. Тем самым матрица будет

разделена на два блока:

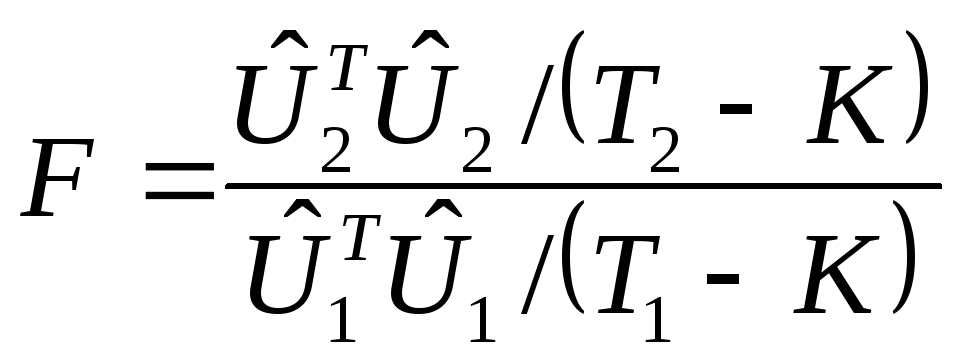

в каждом из которых проводят оценку по 1-МНК. В качестве тест статистики используют величину:

где

![]() представляет собой вектор остатков

регрессии в блоке оцененный 1-МНК. Тест

статистика имеет распределение сT2-KиT1-Kстепенями свободы.

представляет собой вектор остатков

регрессии в блоке оцененный 1-МНК. Тест

статистика имеет распределение сT2-KиT1-Kстепенями свободы.

Нулевая

гипотеза отклоняется, если:

![]()

Тест Г-Ф

может быть применён если

![]() и матрицыX2обладают

полным рангом.

и матрицыX2обладают

полным рангом.

Чувствительность теста Г-Ф может быть повышена , если при разделении на группы исключить mсредних наблюдений (второй вариант теста).

При T=30 рекомендуется исключать 8 строк, приT=60-16 строк.

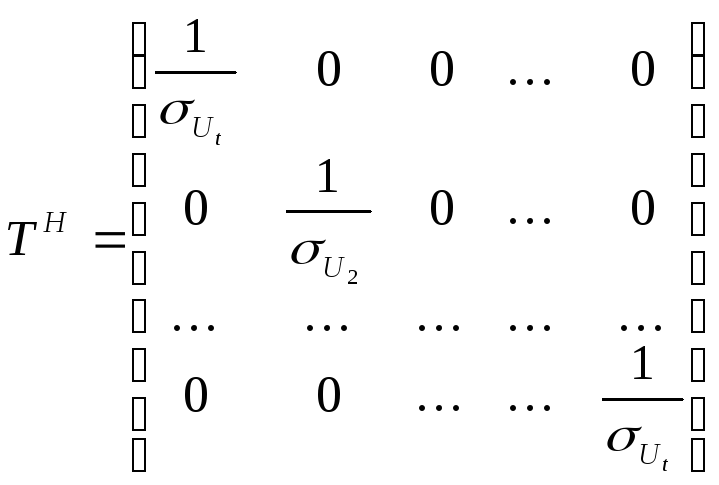

Исходная матрица данных при гетероскедастичность может быть преобразована следующим образом:

![]()

При этих вычислениях используется матрица преобразования:

поэтому вспомогательная модель для периода t будет следующая:

![]()

Для определения диагональных элементов матрицы применяют два способа:

Определение без статистической оценки:

Определение по принципу «гетероскедастичность между гомоскедастичными группами».

Оценки 1-МНК преобразованной относительно гетероскедастичности матрицы данных идентичны оценкам Эйткена.

Задание1.

Для восьми филиалов (Т=8) за определённый год зафиксированы и представлены в таблице №1 значения показателей: Y –годового товарооборота одного филиала (млн. грн), X2-торговой площади (тыс. кв.м). X3 –среднедневная интенсивность потока покупателей (тыс. человек в день). Составить модель функциональной зависимости товарооборота одного филиала Y от указанных параметров и провести статистические оценки и тесты полученной модели. В частности:

I Вычислить 1-МНК оценки:

Вектора коэффициентов

;

;Величины математического ожидания вектора регрессанда

;

;Вектора возмущений

;

;Дисперсии возмущений

.

.

II

Построить оценённую ковариационную

матрицу ![]() для

для

![]() .

.

III

Вычислить оценённую дисперсию ![]() ошибки

и стандартную ошибку прогноза

ошибки

и стандартную ошибку прогноза ![]() ,

если задан вектор регрессоров Х1

в этом

прогнозном периоде (табл.2)

,

если задан вектор регрессоров Х1

в этом

прогнозном периоде (табл.2) ![]() =0,01.

=0,01.

IV.

Вычислить оценнную дисперсию ошибки ![]() и стандартную ошибку прогноза

индивидуального значения

и стандартную ошибку прогноза

индивидуального значения ![]()

V. Найти 99% прогнозный интервал математического ожидания регрессанда.

VI. Найти 99% прогнозный интервал индивидуального значения регрессанда.

VII. Вычислить коэффициент детерминации R2

VII. Проверить гипотезё о том, что «второй регрессор в генеральной совокупности не оказывает никакого влияния».

IX.

Провести d-

тест на автокорреляцию (![]() =0,1)

=0,1)