Мультиколлинеарность.

При построении уравнения множественной регрессии может возникнуть проблемма мультиколлинеарности факторов, их тесной линейной связи

Наиболее полно исследовать мультиколлинеарность можно с помощью алгоритма ФАРРАРА-ГЛОБЕРА.Он содержит три вида статистических критериев с помощью которых проверяется мультиколлинеарность соответственно: 1). всего массива объясняющих переменных (хи-квадрат);2). каждой объясняющей переменной с остальными объясняющими переменными ( F- критерий); 3).каждой пары объясняющих переменных ( t -критерий ).

Алгоритм фаррара –глобера состоит из следующих шагов:

ШАГ 1. НОРМАЛИЗОВАТЬ ПЕРЕМЕННЫЕ ИСПОЛЬЗУЯ ФОРМУЛУ:

Х* = (Х – Х )/ σк

ШАГ 2. НАЙТИ КОРРЕЛЯЦИОННУЮ МАТРИЦУ R

R = X* т ● X* / (п- 1 )

ШАГ 3. ОПРЕДЕЛИТЬ КРИТЕРИЙ χ² = - [ n – 1 – 1/6(2m+5)] · ln |R|,

ГДЕ |R| -ОПРЕДЕЛИТЕЛЬ КОРРЕЛЯЦИОННОЙ МАТРИЦЫ.

ЗНАЧЕНИЕ ЭТОГО КРИТЕРИЯ СРАВНИВАЕТСЯ С χ²табл. ПРИ ½m(m-1) СТЕПЕНИ СВОБОДЫ И УРОВНЮ ЗНАЧИМОСТИ α. ЕСЛИ χ²факт.<χ²табл. , ТО В МАССИВЕ НЕЗАВИСИМЫХ ПЕРЕМЕННЫХ МУЛЬТИКОЛЛИНЕАРНО

СТЬ ОТСУТСТВУЕТ.

ШАГ 4. ОПРЕДЕЛИТЬ МАТРИЦУ С ОБРАТНУЮ К R.

C = R ¯ ¹ = ( X*тX* /(п – 1 ))¯ ¹

ШАГ 5. РАССЧИТАТЬ F-КРИТЕРИИ:

Fk = ( Ckk - 1) (( n - р ) / ( р- 1)),

ГДЕ Ckk – ДИАГОНАЛЬНЫЕ ЭЛЕМЕНТЫ МАТРИЦЫ С.

ФАКТИЧЕСКИЕ ЗНАЧЕНИЯ КРИТЕРИЕВ Fk СРАВНИВАЮТСЯ С ТАБЛИЧНЫМИ ПРИ n-р СТЕПЕНЕЙ СВОБОДЫ И УРОВНЮ ЗНАЧИМОСТИ α.

ЕСЛИ Fk факт. > Fтабл. , ТО СООТВЕТСТВУЮЩАЯ k-Я ОБЪЯСНЯЮЩАЯ ПЕРЕМЕННАЯ МУЛЬТИКОЛЛИНЕАРНА С ДРУГИМИ.

ПРИ ЭТОМ, КОЭФФИЦИЕНТ ДЕТЕРМИНАЦИИ ДЛЯ k–ОЙ ПЕРЕМЕННОЙ ВЫЧИСЛЯЕТСЯ ПО ФОРМУЛЕ:

R²k = 1 – 1/Сkk.

ШАГ 6. НАЙТИ ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ:

r ki

= - Скj

/ √ Скк·

Cjj,

ki

= - Скj

/ √ Скк·

Cjj,

ГДЕ Скj -ЭЛЕМЕНТ МАТРИЦЫ С РАСПОЛОЖЕННЫЙ В к – ОЙ СТРОКЕ И j –ОМ СТОЛБЦЕ, Скк И С jj – ДИАГОНАЛЬНЫЕ ЭЛЕМЕНТЫ МАТРИЦЫ С.

ШАГ 7. РАССЧИТАТЬ t – КРИТЕРИИ:

t

kj

= ( rki

*√ n

– m

)/√1-r²ki

.

kj

= ( rki

*√ n

– m

)/√1-r²ki

.

ФАКТИЧЕСКИЕ ЗНАЧЕНИЯ tkj СРАВНИВАЮТСЯ С ТАБЛИЧНЫМИ ПРИ n-m СТЕПЕНЕЙ СВОБОДЫ И УРОВНЕ ЗНАЧИМОСТИ α .ЕСЛИ tkjфакт. > tтабл. , ТО МЕЖДУ ПЕРЕМЕННЫМИ Хк И Хj СУЩЕСТВУЕТ МУЛЬТИКОЛЛИНЕАРНОСТЬ.

Автокорреляция

При обработке временных рядов в силу адитивности векторов возмущений весьма реальным является предположение о том, что эти возмущения связаны между собой во времени, т.е. имеет место автокорреляция. В простейшем случае имеет место авторегрессионный процесс первого порядка.

ОПРЕДЕЛЕНИЕ: Возмущение Ut подчиняется авторегрессионому процессу первого порядка, если выполняются следующие условия:

![]()

![]()

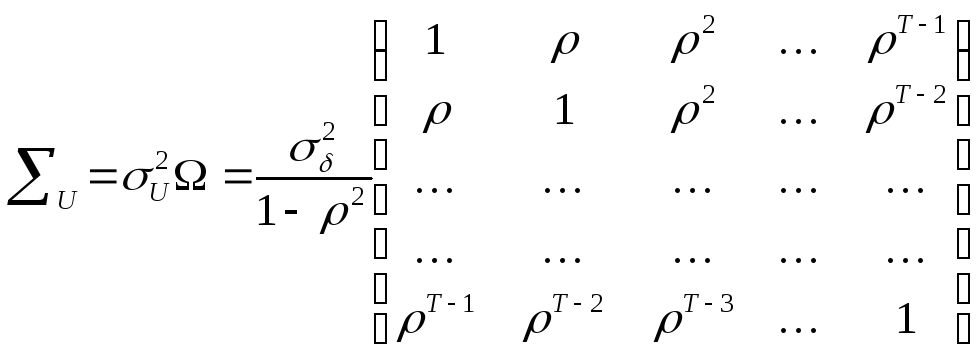

Ковариационная матрица в этом случае имеет вид:

Все элементы матрицы Ώ определяются через авторегрессионый параметр ρ, однако при эмпирических исследованиях ρ неизвестно и должно быть статистически оценено.

d-тест Дарбина-Уотсона на наличие автокорреляции возмущений (d-тест Д-У)

При d-тесте Д-У нулевой гипотезы предполагается классическая модель нормальной регрессии (регрессоры не стохастические). Как альтернативную гипотезу в более широком смысле d-тест использует условия существования авторегрессии первого порядка. При этом проверяется пара гипотез о параметре ρ, а не предпосылка о наличии авторегрессии, которая считается аксиомой.

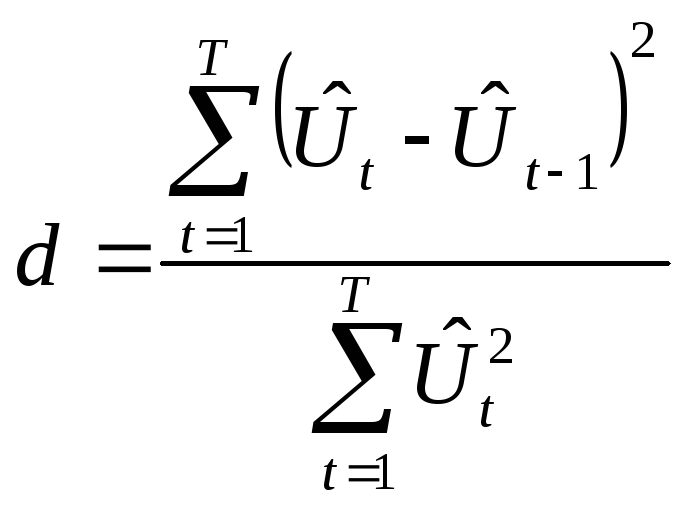

d- статистика Д-У вычисляется по формуле:

,

,

где

![]() погрешность

уравнения в периодt.

Для ее нахождения осуществляется оценка

1-МНК исследуемого уравнения. Для

определения областей принятия решений

при d-тесте

на автокорреляцию возмущений применяем

правило:

погрешность

уравнения в периодt.

Для ее нахождения осуществляется оценка

1-МНК исследуемого уравнения. Для

определения областей принятия решений

при d-тесте

на автокорреляцию возмущений применяем

правило:

Если величина d-статистики приближается к значению2, то автокорреляция отсутствует. Чем больше расчётная величина d-статистики стремится к нулю, тем сильнее проявляются признаки положительной автокорреляции. Чем больше d-статистика приближается к четырем, тем сильнее признаки отрицательной автокорреляции.

При

проведении одностороннего теста

необходимо использовать

![]() и

и![]() ,

а при проведении двухстороннего теста

,

а при проведении двухстороннего теста![]() и

и![]() где,

где,![]() -нижнее

табличное значение, -нижнее табличное

значение,

-нижнее

табличное значение, -нижнее табличное

значение,![]() -верхнее

табличное значениеd.

При проведении d-теста

рекомендуется выбирать уровень значимости

α

по возможности большим, а также, чтобы

уменьшить вероятность ошибочного

решения, присоединять область

неопределённых результатов к области

отклонения. d-тест

может быть проведён по 6-шаговой схеме:

-верхнее

табличное значениеd.

При проведении d-теста

рекомендуется выбирать уровень значимости

α

по возможности большим, а также, чтобы

уменьшить вероятность ошибочного

решения, присоединять область

неопределённых результатов к области

отклонения. d-тест

может быть проведён по 6-шаговой схеме:

Шаг 1: Подобрать к данной нулевой гипотезе Но : p = 0 подходящую альтернативную гипотезу:

1 Н А : р ≠ 0

2 Н А : р > 0

3 Н А : р < 0

Шаг 2: Выбрать высокий уровень значимости α

Шаг 3: Найти в таблице верхнее и нижнее значение d-критерия и рассчитать с ними соответствующие области и принятия решений.

Шаг 4: Рассчитать величину d- статистик

Шаг 5: Принять решение.

Шаг 6: Интерпретировать результаты теста. При сомнениях исходить из того, что имеет место автокорреляция возмущений.

|

Н А : р ≠ 0 |

du |

? |

du |

4-dо |

? |

4-dо | ||||

|

Н А : р > 0 |

du |

? |

du |

|

|

| ||||

|

Н А : р < 0 |

|

|

|

4-dо |

? |

4-dо | ||||

|

? |

- инконклюзивная область |

|

|

- область отклонения гипотезы Но |

|

|

- область принятия гипотезы Но |

Области принятия решений при d-тесте нулевой гипотезы с тремя альтернативными гипотезами.

Оценка регрессионного параметра p , преобразование данных и оценка вспомогательной модели.

Авторегрессионый параметр p, как правило, неизвестен, потому метод Эйткена чаще всего не может быть применен. При подозрении на автокорреляцию оценка по методу Эйткена может быть проведена только с использованием вспомогательной модели следующим образом:

Шаг 1: Расчёт вектора погрешностей при оценке 1- МНК

![]()

![]()

Шаг 2: d-тест на автокорреляцию.

Рассчитать, на основе найденного Û , d – статистику и провести d-тест. Если невозможно отклонить гипотезу о том, что p ≠ 0, то выполнить оценку по методу Эйткена (Шаги 3,4,5).

Шаг 3: Оценка авторегрессионого параметра p

Рассчитать по элементам вектора погрешностей 1-МНК оценщик для p

![]()

или

:

![]()

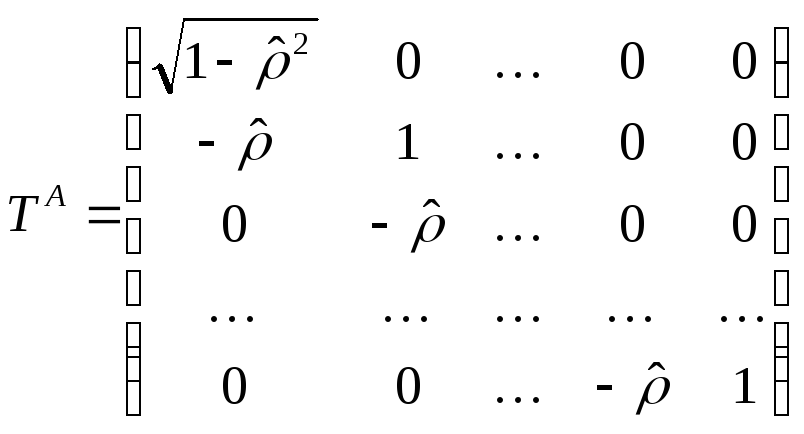

Шаг 4: Преобразование матрицы данных:

Матрица

данных преобразуют с помощью матрицы

преобразования следующим образом:

![]() ,

где

,

где![]() новая матрица данных

новая матрица данных![]() при авто регрессионном процессе 1-го

порядка имеет вид:

при авто регрессионном процессе 1-го

порядка имеет вид:

Шаг 5: Оценка по 1-МНК преобразованной матрицы данных.

Рассчитать:

![]()

![]()

где

![]()

при этом

![]()