Аналіз ритмічності роботи підприємства пп « Добрий хліб »

|

Декади |

Випуск продукції, тис.грн.

|

Виконання плану, %

| |

|

план |

факт | ||

|

І |

55 |

56 |

101,81 |

|

ІІ |

55

|

52

|

94,54 |

|

ІІІ |

55

|

64

|

116,36

|

|

Разом |

165

|

172

|

104,24

|

З аналізу таблиці випливає :

В цілому за місяць виконання плану перевиконано.

В першій декаді виконано плану на 101,81%.

В другій декаді недовиконано плану на 94,54%.

В третій декаді перевиконано плану на 116,36%.

К варіації = 0,0383 . А це в свою чергу значить, що випуск продукції по декадах відхиляється від графіка в середньому на 3,83 %

Аналіз обсягу, структури та асортименту продукції

Нерівномірність виконання плану по окремих видах продукції приводить до зміни її структури, тобто співвідношення окремих виробів у загальному їхньому випуску. Зміна структури виробництва дуже впливає на всі економічні показники: обсяг випуску продукції у вартісній оцінці, матеріаломісткість, собівартість товарної продукції, прибуток і рентабельність. [ 9 ; C.97 ]

Якщо збільшена питома вага більш дорогої продукції, то обсяг виробництва у вартісному вираженні зростає і навпаки. Те саме відбувається з розміром прибутку: при збільшенні питомої ваги високорентабельної продукції - прибуток збільшується і відповідно зменшується у випадку зменшення частки низькорентабельної продукції.

Розрахунок впливу структури виробництва на рівень перерахованих показників може виконуватися способом ланцюгової підстановки. В основу цього розрахунку покладений принцип ланцюгових підстановок, що дозволяє абстрагуватися від усіх факторів, крім структури продукції.

Такий самий результат можна одержати І більш простим способом, якщо взяти різницю між рівняннями виконання плану з виробництва продукції у вартісному й умовно-натуральному вираженні і помножити на спланований випуск валової продукції у вартісному вираженні.

Для розрахунку впливу структурного фактора на обсяг виробництва продукції у вартісному вираженні ”на рисунку 3” можна так само використовувати спосіб абсолютних різниць : спочатку треба визначити,як змінюється середній рівень цін за рахунок структури,помножити отриманий результат на загальний фактичний обсяг виробництва продукції. [ 9 ; C.98 ]

Розрахунок впливу структурного фактора на обсяг виробництва можливо зробити і за допомогою середньозважених цін,для цього спочатку визначається середньозважена ціна за фактичною структурою продукції, а потім за плановою, і різниця між ними збільшується на фактичний загальний обсяг виробництва продукції в умовно натурального вираженні.

Планування, облік та аналіз продукції, яку виготовляють для продажу, здійснюється в натуральних (фізичних) та вартісних (грошових) одиницях.

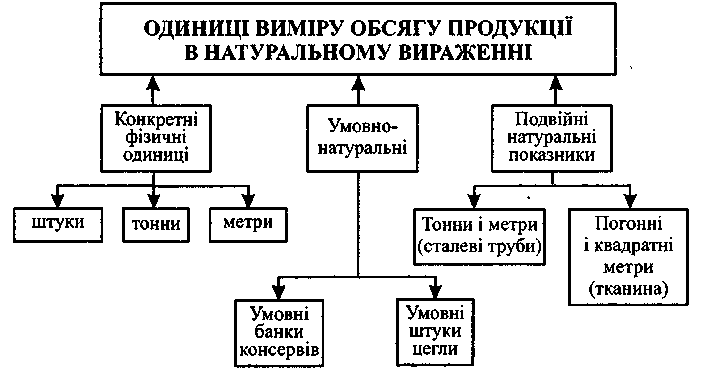

Вимірниками обсягу продукції в натуральному вираженні є:

Рис.2.3.1 Вимірники обсягу продукції в натуральному вираженні

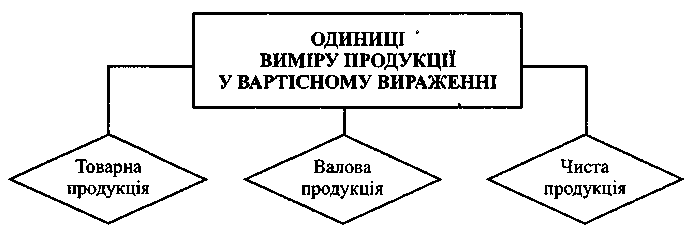

Обсяг продукції у вартісному вираженні, як правило, визначається показниками.

Рис. 2.3.2 Показники вартісного вираження обсягу продукції

Товарна продукція - це загальна вартість усіх видів готової продукції, напівфабрикатів, робіт і послуг виробничого характеру, що призначені для продажу або реалізації споживачам на.

Валова продукція, окрім елементів, які входять до складу товарної продукції, включає також зміну залишків незавершеного виробництва, вартість сировини і матеріалів замовника та деякі інші елементи залежно від галузевих особливостей виробничої діяльності підприємства.

Чиста продукція - це обсяг товарної продукції, з вартості якої виключають матеріальні витрати і суму амортизаційних відрахувань, тобто вартість уречевленої праці. [ 9 ; C.99 ]

За своїм економічним змістом показник чистої продукції відображає наново створену вартість і завдяки цьому характеризує результати використання виключно власного трудового потенціалу.

Саме тому цей показник доцільно застосовувати для об'єктивної оцінки рівня ефективності виробничо-господарської діяльності підприємства.

Вибір основного оціночного показника залежить від галузі та специфіки виробництва.

Аналіз господарської діяльності промислових підприємств, фірм розпочинають, як уже згадувалось, із вивчення виробничої програми (випуску продукції, виконання робіт, надання послуг ), відповідно до державного замовлення або контракту та укладених договорів на поставки продукції.

Саме від випуску продукції (виконання робіт, надання послуг) залежить:

Рис. 2.3.3 Вплив випуску продукції на показники діяльності підприємств