ливаемым Правительством Российской Федерации. Более подробную информацию по данной теме можно найти в главе 26.1 НК РФ.

4.3. Упрощенная система налогообложения

Общие положения

Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства – организаций и индивидуальных предпринимателей – применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной законодательством Российской Федерации.

До последнего времени ее применение регулировалось законом РФ 222-ФЗ от 29.12.95, а с 1 января 2003 года введена в действие глава 26.2 «Упрощенная система налогообложения».

Статьей 346.11 определены общие положения упрощенной системы налогообложения, которая организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения (общим режимом налогообложения), предусмотренной законодательством Российской Федерации о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения производится добровольно в порядке, предусмотренном положениями статьи 346.13 главы 26.2. Применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций, налога на добавленную стоимость, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период.

Но следует иметь в виду, что организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации, т.е. в размере 14%.

Упрощенную систему налогообложения могут использовать и индивидуальные предприниматели, для который ее применение предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на добавленную стоимость, налога с продаж, налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период.

Как и юридические лица, индивидуальные предприниматели, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование.

Иные налоги уплачиваются юридическими лицами и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ве-

44

дения кассовых операций и порядок представления статистической отчетности и они не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных настоящим Налоговым Кодексом РФ.

Порядок перехода на упрощенную систему налогообложения

Юридические лица имеют право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации, определяемый в соответствии со статьей 249 Налогового Кодекса, не превысил 11 млн. рублей (без учета налога на добавленную стоимость и налога с продаж).

Упрощенную систему налогообложения вправе применять не все юридические и физические лица. В частности, ее не могут применять: организации, имеющие филиалы и (или) представительства; банки; страховщики; негосударственные пенсионные фонды; инвестиционные фонды; профессиональные участники рынка ценных бумаг; ломбарды; организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых, занимающиеся игорным бизнесом; нотариусы, занимающиеся частной практикой; организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период превышает 100 человек; организации, у которых стоимость амортизируемого имущества, находящегося в собственности, превышает 100 млн. рублей и другие лица.

Для перехода на упрощенную систему налогообложения организации и индивидуальные предприниматели должны в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) подать заявление, в котором они сообщают о размере доходов за девять месяцев текущего года.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели вправе подать заявление о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на учет в налоговых органах. В этом случае они могут применять упрощенную систему налогообложения в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя. До окончания налогового периода перейти на общий режим налогообложения, если иное не предусмотрено Кодексом, они не могут. Однако если по итогам налогового (отчетного) периода доход налогоплательщика превысит 15 млн. рублей или стоимость амортизируемого имущества, находящегося в собственности организации-налогоплательщика, превысит 100 млн. рублей, то налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено это превышение. При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных пред-

45

принимателей. Налогоплательщики освобождаются от уплаты предусмотренных законодательством Российской Федерации о налогах и сборах ежемесячных авансовых платежей в течение того квартала, в котором налогоплательщики перешли на общий режим налогообложения.

О переходе на общий режим налогообложения налогоплательщик обязан сообщить в налоговый орган в течение 15 дней по истечении отчетного (налогового) периода, в котором его доход превысил вышеперечисленные ограничения. Если налогоплательщик, применяющий упрощенную систему налогообложения, придет к выводу, что она ему не выгодна, он вправе перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на общий режим налогообложения.

Следует иметь в виду, что налогоплательщик, перешедший с упрощенной системы налогообложения на общий режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее, чем через два года после того, как он утратил право на применение упрощенной системы налогообложения.

Объекты налогообложения и порядок определения доходов и расходов

Согласно статье 346.14 объектом налогообложения признаются: доходы или доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения не может меняться налогоплательщиком в течение всего срока применения упрощенной системы налогообложения.

При определении объекта налогообложения учитываются следующие доходы: доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, внереализационные доходы. Индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности.

Расходы для целей налогообложения принимаются в следующем порядке. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на: расходы на приобретение основных средств, приобретение нематериальных активов; на ремонт основных средств (в том числе арендованных); арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество; материальные расходы; расходы на оплату труда; расходы на обязательное страхование работников и имущества, суммы налога на добавленную стоимость по приобретаемым товарам (работам и услугам); проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями; расходы на обеспечение пожарной безопасности и расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности; расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личного транспорта; расходы на командировки, плату за нотариальное оформление документов, расходы на аудиторские услуги и публикацию бухгалтерской отчетности, на канцелярские то-

46

вары; почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи; расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем, расходы на рекламу, расходы на подготовку и освоение новых производств, цехов и агрегатов.

Данные расходы принимаются при условии их соответствия критериям, определенным 25 главой НК РФ.

Расходынаприобретениеосновныхсредствпринимаютсявследующемпорядке:

1)в отношении основных средств, приобретенных в период применения упрощенной системы налогообложения, – в момент ввода этих основных средств в эксплуатацию;

2)в отношении основных средств, приобретенных налогоплательщиком до перехода на упрощенную систему налогообложения, стоимость основных средств включается в расходы на приобретение основных средств в следующем порядке:

- в отношении основных средств со сроком полезного использования до трех лет включительно – в течение одного года применения упрощенной системы налогообложения;

- в отношении основных средств со сроком полезного использования от 3 до 15 лет включительно в течение первого года применения упрощенной системы налогообложения – 50% стоимости, второго года – 30% стоимости и третьего года – 20% стоимости;

- в отношении основных средств со сроком полезного использования свыше 15 лет – в течение 10 лет применения упрощенной системы налогообложения равными долями от стоимости основных средств.

При этом в течение налогового периода расходы принимаются по отчетным периодам равными долями. Стоимость основных средств принимается равной остаточной стоимости этого имущества на момент перехода на упрощенную систему налогообложения.

При определении сроков полезного использования основных средств следует руководствоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной Правительством Российской Федерации в соответствии со статьей 258 настоящего Кодекса. Для тех видов основных средств, которые не указаны в этой Классификации, сроки их полезного использования устанавливаются налогоплательщиком в соответствии с техническими условиями и рекомендациями организаций-изготовителей.

В случае реализации (передачи) основных средств, приобретенных после перехода на упрощенную систему налогообложения, до истечения трех лет с момента их приобретения (в отношении основных средств со сроком полезного использования свыше 15 лет – до истечения 10 лет с момента их приобретения) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами с момента их приобретения до даты реализации (передачи) с учетом положений главы 25 НК РФ и уплатить дополнительную сумму налога и пени.

47

Датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а расходами налогоплательщиков признаются затраты после их фактической оплаты, т.е. в данном случае применяется кассовый метод.

Расходы на приобретение основных средств, отражаются в последний день отчетного (налогового) периода.

Порядок определения налога

В статье 346.18. рассмотрены варианты определения налоговой базы. Так, если объектом налогообложения являются доходы, то налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя. Если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. Доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ, установленному соответственно на дату получения доходов и (или) дату осуществления расходов. Доходы, полученные в натуральной форме, учитываются по рыночным ценам. Доходы и расходы определяются нарастающим итогом с начала налогового периода. Алгоритм расчета представлен на рис. 2.4.4.

Если в качестве объекта налогообложения принимаются доходы, уменьшенные на величину расходов, то уплачивается минимальный налог. Сумма минимального налога исчисляется в размере 1% налоговой базы, которой являются доходы. Он уплачивается в случае, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. Алгоритм расчета представлен на рис. 2.4.5.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии со следующими условиями:

Если в качестве объекта налогообложения принимаются доходы, уменьшенные на величину расходов, то налоговая база уменьшается на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом убыток не может уменьшать налоговую базу более чем на 30 процентов, а оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка. Убыток, полученный налогоплательщиком при применении общего режима налогообложения, не принимается при переходе на упрощенную систему налогообложения, а убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не принимается при переходе на общий режим налогообложения.

48

Ставки налога и отчетность

Налоговым периодом признается календарный год, а отчетными периодами

– первый квартал, полугодие и девять месяцев календарного года.

Статьей 346.20 установлены следующие налоговые ставки: если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%, а если доходы, уменьшенные на величину расходов, то налоговая ставка устанавливается в размере 15%. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

49

Определяем налоговую базу = сумма учитываемых доходов – сумма учиты- |

|

Налоговая база > 0 |

|

|

|

||||

ваемых расходов за отчетный период |

|

|

|

нет |

|

||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Налог не уплачивается, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

да |

|

|

|

можно требовать зачета |

|

|

|

|

|

|

|

|

|

(возврата) суммы налога |

|

|

|

|

|

|

|

|

|

за предыдущие отчетные |

|

|

|

|

|

|

|

|

|

|

Определяем сумму налога, фактически уплаченную |

|

Определяем первоначальную сумму налога = |

|

периоды |

|||||

|

|

|

|||||||

за предыдущие отчетные периоды |

|

налоговая база × 15% |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Определяем сумму налога, подлежащую доплате в бюджет за истекший отчетный период = первоначальная сумма налога – сумма налога, уплаченного за предыдущий отчетный период

Сумма налога подлежит доплате в |

|

|

Сумма налога, подлежащая доплате |

|

|

Можно требовать зачета (возврата) |

бюджет |

|

да |

в бюджет > 0? |

нет |

|

суммы переплаты |

|

|

|

|

|

|

|

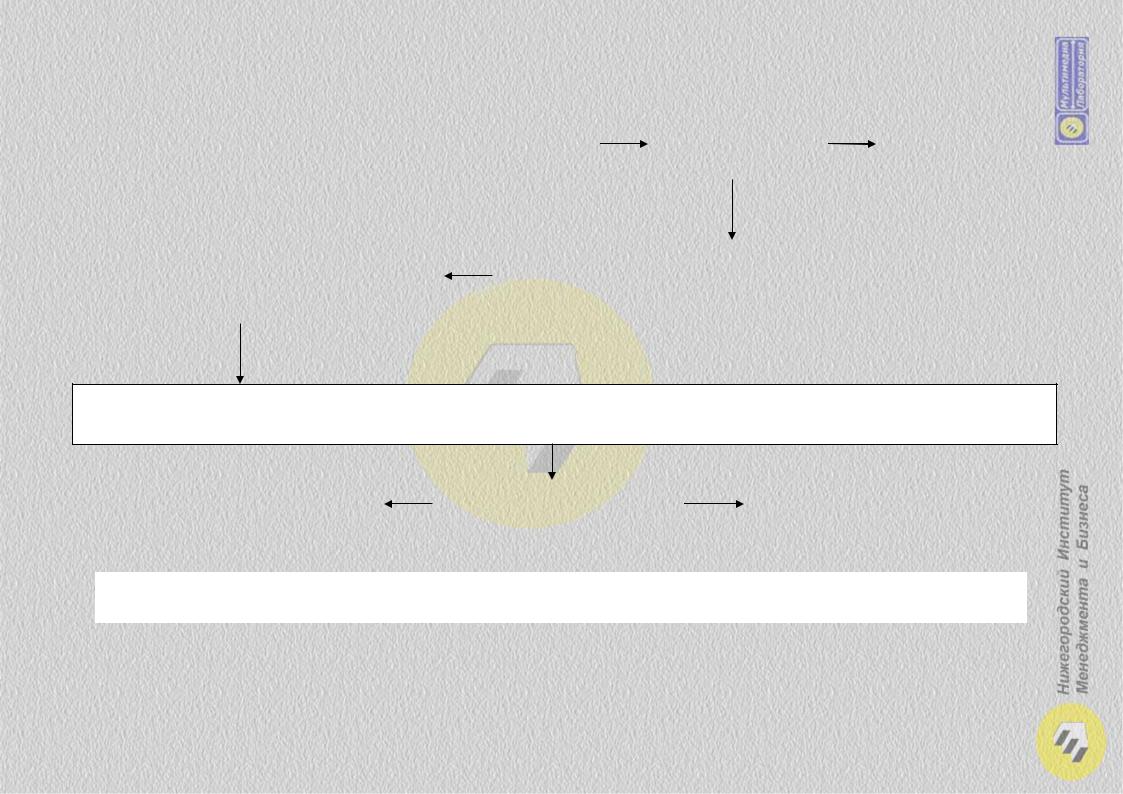

Рис. 2.4.4. Алгоритм расчета единого налога для объекта налогообложения – доходы,

уменьшенные на величину произведенных расходов в 2003 г.

50

Определяем налоговую базу = сумма учитываемых доходов – сумма учитываемых расходов за налоговый период

Определяем сумму минимального на- |

|

Налоговая база > 0? |

нет |

Сумма налога = сумма |

лога = доходы × 1% |

|

|

минимального налога |

|

|

|

|

||

|

|

|

|

|

Уплате в бюджет подлежит сумма минимального налога = доходы × 1% Сумма авансовых платежей, фактически уплаченных за предыдущие отчетные периоды, подлежит зачету в счет уплаты минимального налога по заявлению плательщика

|

|

|

|

|

|

да |

|

|

|

|

|

да |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Определяем первоначальную сумму налога = |

|

Сумма минимального налога > |

|

|

|

|

Сумма налога = первоначальная |

|||

|

|

нет |

|

|||||||

налоговая база × 15% |

|

первоначальной суммы налога? |

|

|

|

сумма налога |

||||

|

|

|

|

|

|

|

|

|

|

|

Определяем сумму налога, подлежащую доплате в бюджет по итогам налогового периода = |

|

Определяем сумму налога, |

первоначальная сумма налога – сумма налога, фактически уплаченного |

|

фактически уплаченного за предыдущие |

за предыдущие отчетные периоды |

|

отчетные периоды |

|

|

|

Сумма налога подлежит |

|

|

|

Сумма налога, подлежащая |

|

|

Можно требовать зачета |

доплате в бюджет |

|

да |

|

доплате в бюджет >0 |

|

нет |

(возврата) суммы переплаты |

|

|

|

|

|

|

|

|

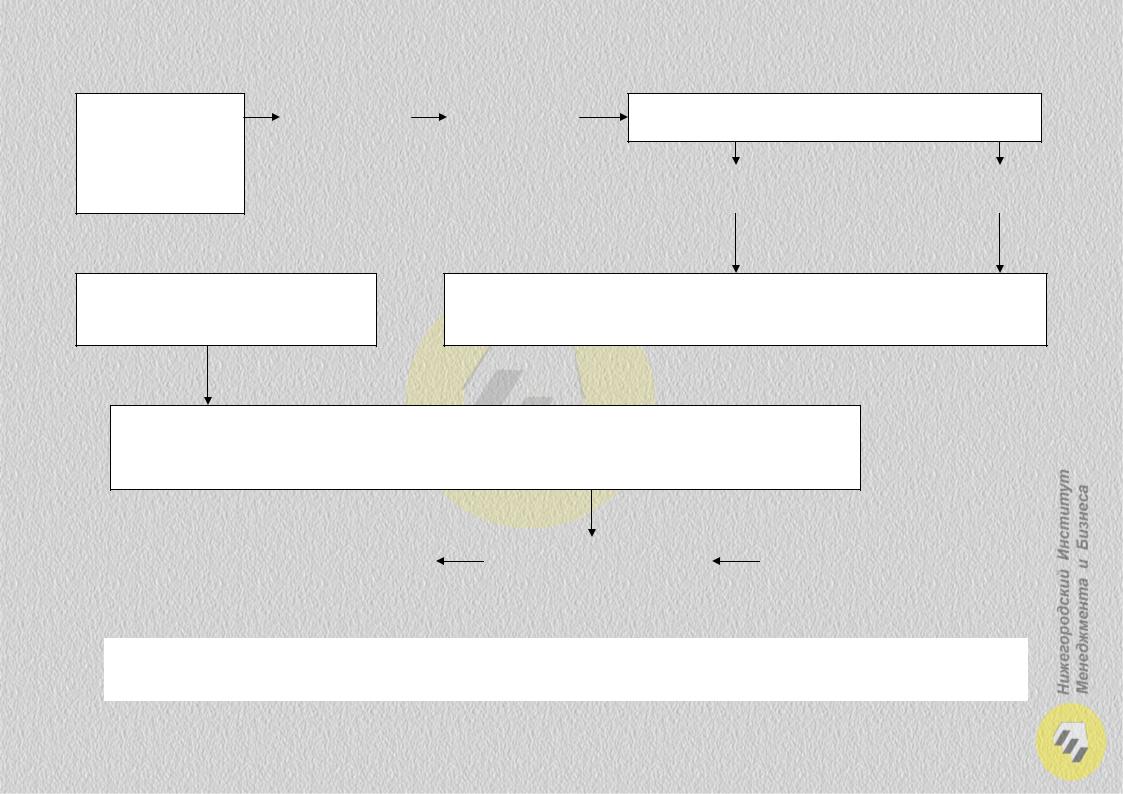

Рис. 2.4.5. Алгоритм расчета единого налога по минимальной ставке

51

По итогам каждого отчетного периода исчисляют сумму квартального авансового платежа нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Если объектом налогообложения являются доходы, то сумма авансового платежа уменьшается на сумму пособий по временной нетрудоспособности в пределах 600 рублей в месяц на работника и страховых взносов на обязательное пенсионное страхование, но не более чем на 50% исчисленного налога. Алгоритм рассмотрен на рис. 2.4.6.

Пример. Доход за I квартал 2003 года составил 1 200 000 рублей. Сумма пенсионных страховых взносов – 42 000 рублей. Налог равен 72 000 рублей (120 000 × 6%). Следовательно, начисленная сумма налога может быть уменьшена только на 36 000 рублей, поскольку 42 000 рублей больше 50% исчисленного налога.

Пример. Доход за I квартал 2003 года составил 1 200 000 рублей. Сумма пенсионных страховых взносов – 36 000 рублей. Налог равен 72 000 рублей (120000 × 6%). Следовательно, начисленная сумма налога может быть уменьшена на всю сумму, поскольку 36 000 рублей не превышает 50% исчисленного налога. Уплата налога и квартальных авансовых платежей по налогу производится по месту нахождения организации или месту жительства индивидуального предпринимателя.

Квартальные авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Суммы налога зачисляются на счета органов федерального казначейства для их последующего распределения в бюджеты всех уровней и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации.

Порядок подачи декларации определен статьей 346.23. Налогоплательщикиорганизации представляют ее не позднее 31 марта года, следующего за истекшим налоговым периодом, а налогоплательщики-индивидуальные предприниматели представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются всеми налогоплательщиками не позднее 25 дней со дня окончания соответствующего отчетного периода. Форма налоговых деклараций и порядок их заполнения утверждаются Министерством Российской Федерации по налогам и сборам.

Все налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов, форма которой утверждается Министерством Российской Федерации по налогам и сборам по согласованию с Министерством финансов Российской Федерации.

Особенности исчисления налоговой базы при переходе с общего режима налогообложения на упрощенную систему налогообложения и с упрощенной системы налогообложения на общий режим налогообложения определены статьей 346.25.

52

Определяем налоговую базу = сумма учитываемых доходов за отчетный (налоговый) период

Определяем |

|

Определяем |

|

сумму уплачен- |

|

первоначальную |

|

|

|

ных взносов на |

|

сумму налога = |

|

|

|

обязательное |

|

налоговая база × |

|

|

|

пенсионное |

|

6% |

|

|

|

страхование |

|

|

|

|

|

|

|

(Первоначальная сумма налога × 50%) > суммы уплаченных взносов на обязательное пенсионное страхование?

|

да |

|

|

|

нет |

|

|

|

|

|

|

сумма вычета = сум- |

|

сумма вычета = первоначальная |

|||

ма взносов |

|

сумма налога × 50% |

|||

|

|

|

|

|

|

Определяем сумму налога, фактически уплаченного за предыдущие отчетные пе-  риоды

риоды

Определяем сумму пособий по временной нетрудоспособности = общая сумма выплаченных пособий – сумма, возмещаемая ФССРФ (1 МРОТ за полный календарный месяц нетрудоспособности на одного работника)

Определяем сумму налога, подлежащую доплате в бюджет за истекший отчетный (налоговый) период = первоначальная сумма налога – сумма вычета – сумма пособий по временной нетрудоспособности – сумма налога за предыдущий период

Сумма налога подлежит доплате в |

|

Сумма налога, подлежащая |

|

Можно требовать зачета (воз- |

бюджет |

|

доплате в бюджет > 0? |

|

врата) суммы переплаты |

|

|

|

|

|

Рис. 2.4.6. Алгоритм расчета единого налога для объекта налогообложения – полученные доходы

53

4.4. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Общие положения

Основным нормативным актом до 1 января 2003 года в нашей области являлся Закон Нижегородской области от 22 июня 2000 года № 112-З. Однако с 1 января 2003 года систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности регулирует одноименная глава 26.3.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – единый налог) может применяться по решению субъекта Российской Федерации в отношении следующих видов предпринимательской деятельности:

1)оказания бытовых услуг;

2)оказания ветеринарных услуг;

3)оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4)розничной торговли, осуществляемой через магазины с площадью торгового зала не более 150 квадратных метров, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади;

5)оказания услуг общественного питания, осуществляемых при использовании зала площадью не более 150 квадратных метров;

6)оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, использующими не более 20 автомобилей.

Порядок введения единого налога на территории соответствующего субъекта Российской Федерации, значения коэффициента К2 и виды предпринимательской деятельности, в отношении которых вводится единый налог, определяются законами субъектов Российской Федерации.

Уплата организациями единого налога предусматривает замену уплаты налога на прибыль организаций, налога на добавленную стоимость и налога с продаж, налога на имущество предприятий и единого социального налога.

Уплата индивидуальными предпринимателями единого налога предусматривает замену уплаты налога на доходы физических лиц, налога на добавленную стоимость, налога на имущество физических лиц и единого социального налога

сполученных доходов и сумм, выплачиваемых работникам в связи с ведением деятельности, облагаемой единым налогом.

Однако и организации, и индивидуальные предприниматели уплачивают страховые взносы на обязательное пенсионное страхование в соответствии законодательством Российской Федерации.

При этом налогоплательщики обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, установленный в соответствии с законодательством Российской Федерации.

Если осуществляется несколько видов предпринимательской деятельности, подлежащих налогообложению единым налогом, то учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности.

Если другие виды деятельности не попадают под единый налог, то налогоплательщики обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежа-

54

щей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с общим режимом налогообложения.

Вмененный доход – это потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке. В основе расчета налога лежат:

1)базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода;

2)корректирующие коэффициенты базовой доходности – коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности, осуществляемой на основе свидетельства об уплате единого налога, а именно:

- К1 – коэффициент, учитывающий совокупность особенностей ведения предпринимательской деятельности в различных муниципальных образованиях, особенностей населенного пункта или места расположения, а также места расположения внутри населенного пункта, определяется как отношение значения кадастровой стоимости земли по месту осуществления деятельности налогоплательщиком к максимальной кадастровой стоимости земли;

- К2 – коэффициент, учитывающий совокупность прочих особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов и иные особенности; - К3 – коэффициент-дефлятор, соответствующий индексу изменения потре-

бительских цен на товары (работы, услуги) в Российской Федерации.

Плательщики налога, объект налогообложения и налоговая база

Плательщиками налога являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта Российской Федерации, в котором введен единый налог, виды предпринимательской деятельности, предусмотренные пунктом 2 статьи 346.26 Налогового Кодекса.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика, а налоговой базой для исчисления его суммы – величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду деятельности и величины физического показателя, характеризующего данный вид деятельности.

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц.

Базовая доходность корректируется (умножается) на корректирующие коэффициенты К1, К2, К3.

Коэффициент К1 рассчитывается по следующей формуле:

К1 = (1000 + Коф) / (1000 + Ком),

55

где Коф – кадастровая стоимость земли (на основании данных Государственного земельного кадастра) по месту осуществления предпринимательской деятельности налогоплательщиком;

Ком – максимальная кадастровая стоимость земли (на основании данных Государственного земельного кадастра) для данного вида предпринимательской деятельности;

1000 – стоимостная оценка прочих факторов, оказывающих влияние на величину базовой доходности, приведенная к единице площади.

Значения коэффициента К2 определяются субъектами Российской Федерации на календарный год и могут быть установлены в пределах от 0,1 до 1.

Изменение суммы единого налога, произошедшее вследствие изменения величин корректирующих коэффициентов, возможно только с начала следующего налогового периода.

В случае если в течение налогового периода у налогоплательщика происходит изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя.

Размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается, исходя из полных месяцев, начиная с месяца, следующего за месяцем указанной государственной регистрации.

Налоговым периодом по единому налогу признается квартал, а ставка единого налога устанавливается в размере 15% вмененного дохода.

Порядок и сроки уплаты единого налога

Порядок и сроки уплаты единого налога установлены статьей 346.32, согласно которой уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, осуществляемое в соответствии с законодательством Российской Федерации, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование. При этом сумма единого налога не может быть уменьшена более чем на 50%.

Форма налоговой декларации и порядок ее заполнения утверждаются Министерством Российской Федерации по налогам и сборам.

Суммы единого налога зачисляются на счета органов федерального казначейства для их последующего распределения в бюджеты всех уровней и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации.

56