1.Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров либо уплаченные налогоплательщиком при ввозе на таможенную территорию подакцизных товаров, выпущенных в свободное обращение, в дальнейшем использованных в качестве сырья для производства подакцизных товаров.

2.Вычетам подлежат суммы акциза, уплаченные по спирту этиловому, произведенному из пищевого сырья, которое использовалось для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции.

3.Вычетам подлежат суммы акциза, уплаченные налогоплательщиком, в случае возврата покупателем подакцизных товаров (в том числе возврата в течение гарантийного срока) или отказа от них.

4.Вычетам подлежат суммы авансового платежа, уплаченные при приобретении акцизных марок либо при приобретении специальных региональных марок, по подакцизным товарам, подлежащим обязательной маркировке.

Ставки акциза, установленные в процентах к стоимости продукции, называются адвалорными, а на единицу физического объема в рублях – специфическими.

Перечень операций, освобождаемых от обложения акцизами, определен в статье 183 НК РФ.

Сроки и порядок уплаты акцизов определены статьей 204 НК РФ. Согласно ей акциз должен уплачиваться равными долями:

- не позднее 30-го числа месяца, следующего за отчетным; - не позднее 15-го числа второго месяца, следующего за отчетным.

Пример. В январе 200х г. пивоваренный завод реализовал через принадлежащий ему магазин 500 000 литров пива с объемной долей этилового спирта 5%.

Сумма акциза, подлежащая уплате в бюджет за январь 200х года, составит:

500 000 руб. × 1 руб. = 500 000 руб.

Уплате по сроку 28 февраля 200х года подлежит акциз в сумме, равной 250 000 рублей(500 000 руб. : 2).

Соответственно, по сроку 15 марта 200х года сумма подлежащего уплате акциза также составит 250 000 руб. (500 000 − 250 000).

Тема 4. Прямые налоги с юридических лиц. Специальные налоговые режимы

4.1. Налог на прибыль юридических лиц

Характеристика налога на прибыль

С 1 января 2002 года вступила в действие 25 глава Налогового кодекса Российской Федерации «Налог на прибыль организаций». Налогоплательщиками налога на прибыль организаций признаются: российские организации; иностранные организации с учетом ряда особенностей.

Так, например, не являются плательщиками налога субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, учета и отчетности; организации, являющиеся плательщиками ЕНДВ.

33

Являются плательщиками налога иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы из источников в Российской Федерации.

Объектом налогообложения по налогу на прибыль организаций (далее – налог) признается прибыль, полученная налогоплательщиком.

Прибылью для целей налогообложения признается:

-для российских организаций – полученный доход, уменьшенный на величину произведенных расходов;

-для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – полученный через эти постоянные представительства доход, уменьшенный на величину произведенных этими постоянными представительствами расходов.

Глава 25 «Налог на прибыль организаций» предусматривает два метода определения доходов и расходов: метод начислений и кассовый метод.

Метод начисления

Метод начисления во многом схож с действовавшим до 1 января 2002 года методом «по отгрузке», установленным Положением о составе затрат.

Метод предполагает учет доходов в том периоде, в котором они имели место независимо от того, когда фактически поступила оплата. Расходы так же признаются в том отчетном периоде, к которому они относятся, независимо от времени их фактической оплаты. При использовании этого метода признания дохода датой отгрузки считается день перехода права собственности на товар от продавца к покупателю. Доход от выполненных работ или оказания услуг следует отражать в том отчетном периоде, в котором был подписан двусторонний акт о выполнении работ или оказании услуг.

Статьей 271 Налогового кодекса предусмотрено девять дат, когда внереализационные доходы считаются полученными для целей налогообложения.

Для безвозмездно полученных средств и дивидендов – это дата поступления денежных средств или акта приемки передачи имущества. Доходы от сдачи имущества в аренду и лицензионные платежи за пользование объектами интеллектуальной собственностью считаются полученными, когда покупателю предъявляются расчетные документы.

Проценты по кредитам и займам, штрафы, пени и суммы возмещения убытков учитываются в тот день, когда начисляются по условиям договора или на основании решения суда.

В последний день отчетного периода отражается получение восстановленных резервов, доходов по договору простого товарищества, доходов от доверительного управления имуществом.

Доходы прошлых лет учитываются в момент их выявления. Доходы, полученные от операций с иностранной валютой и драгоценными металлами, признаются в момент совершения операции, а положительная курсовая разница определяется в конце каждого месяца.

Доходы от переоценки имущества (за исключением амортизируемого имущества и ценных бумаг) определяются на дату их переоценки.

34

Для определения дохода в виде материальных ценностей, получаемых при ликвидации амортизируемого имущества, нужно использовать дату составления акта ликвидации.

Целевые средства, использованные не по назначению, учитываются в составе доходов в день поступления на расчетный счет или в кассу.

Расходы, связанные с производством и реализацией пункт 2 статьи 253 Налогового кодекса делит на следующие группы:

•материальные расходы;

•расходы на оплату труда, включая ФОТ и ЕСН;

•амортизационные отчисления;

•прочие расходы.

Для каждой из этих групп расходов предусмотрен специальный порядок их определения. Так, стоимость материалов и сырья включается в расходы в день передачи материальных ценностей в производство. Стоимость работ и услуг, которые носят производственный характер, принимается как расход в день, когда подписан акт, свидетельствующий, что услуги оказаны, а работы выполнены. Что касается расходов на оплату труда и амортизационных отчислений, то их суммы отчисляются ежемесячно.

Для внереализационных расходов в пункте 7 статьи 272 Налогового кодекса указано семь различных дат, когда они признаются в целях налогообложения.

Так, налоги относят к расходам в день их начисления. Когда предприятию предъявляют расчетные документы, в расходы включаются: комиссионные сборы; стоимость работ (услуг), выполненных (оказанных) сторонними организациями; арендная плата; лизинговые платежи; вознаграждения за куплюпродажу иностранной валюты.

Суммы подъемных, компенсации за использование личных автомобилей для служебных поездок, взносы, вклады и иные обязательные платежи относятся к расходам, когда денежные средства перечисляются с расчетного счета или выплачиваются из кассы.

Дата утверждения авансового отчета работника используется как дата определения расходов на командировки, содержание служебного автотранспорта и представительских расходов.

Расходы по операциям с иностранной валютой и драгоценными металлами признаются в момент совершения операции. Отрицательная курсовая разница определяется в конце каждого месяца. Так же производится уценка драгоценных металлов.

Расходы, связанные с приобретением ценных бумаг, учитываются на дату их реализации или иного выбывания.

Расходы на проценты, штрафы, пени, а также суммы возмещения убытков учитываются на дату их начисления в соответствии с условиями договора или решением суда.

35

Кассовый метод

Применяя кассовый метод, предприятие учитывает доходы для целей налогообложения, как при методе «по оплате», в том периоде, в котором они были фактически получены. Но расходы в целях налогообложения учитываются только те, которые предприятие оплатило.

При кассовом методе доход считается полученным в день поступления денежных средств на счет предприятия или в его кассу либо в момент получения в качестве оплаты какого-либо имущества, оказания услуг или выполнения работ, что должно быть подтверждено актом.

Расходы нужно определять в соответствии с пунктом 3 статьи 273 Налогового кодекса. Товар признается оплаченным, когда покупатель погашает перед продавцом свое обязательство, связанное с поставкой этих товаров.

Кроме этого, отдельные расходы признаются в особом порядке. Так, деньги, уплаченные за сырье и материалы, учитываются в составе расходов по мере списания данных актов в производство. Амортизационные отчисления можно включать в расходы только по оплаченному имуществу. Расходы по оплате труда учитываются в момент выдачи зарплаты. Что касается налогов и сборов, то они признаются расходами в момент их перечисления с расчетного счета.

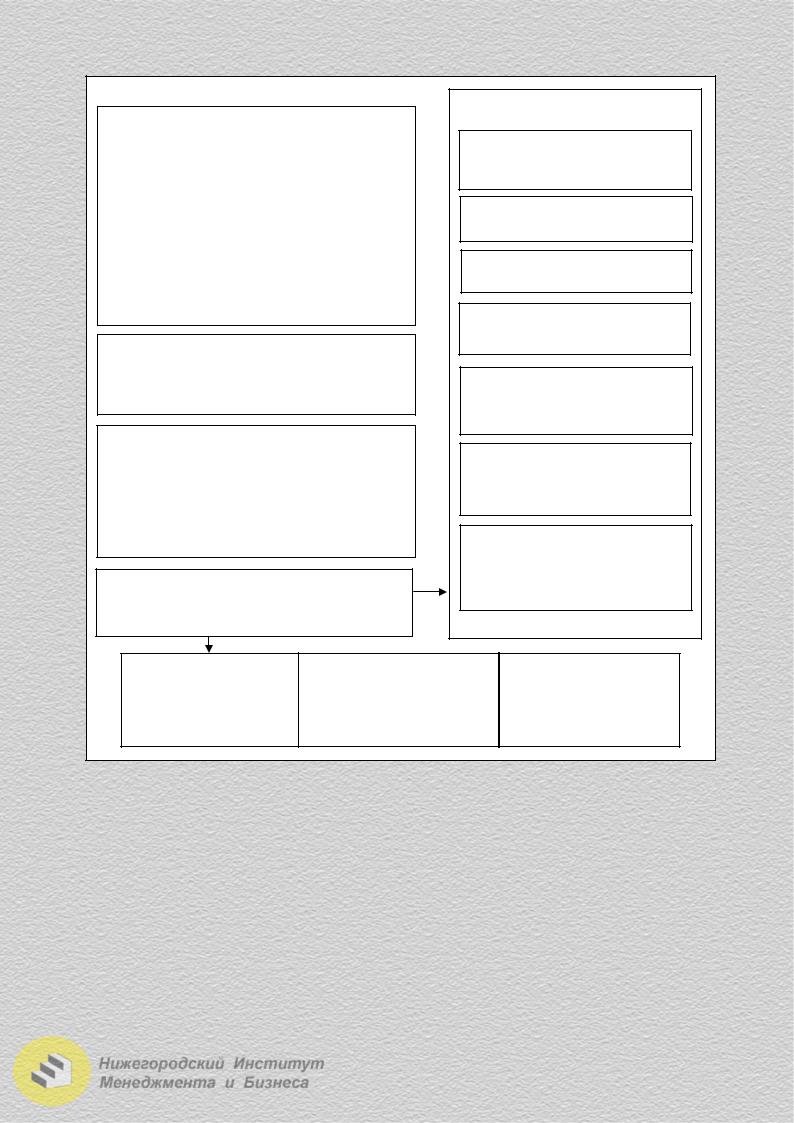

В соответствии с пунктом 1 статьи 273 Налогового кодекса организация в праве использовать кассовый метод только при условии, что в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (услуг, работ) без учета НДС и налога с продаж у нее не превысила 1 000 000 руб. за каждый квартал (рис. 2.4.1).

По состоянию на 1 января выручка налогоплательщика от реализации товаров (работ, услуг) (без НДС и налога с продаж) в среднем за предыдущие четыре квартала превысила 1 млн. руб. за каждый квартал

да нет

налогоплательщик может по своему усмотрению выбрать метод определения доходов и расходов

|

|

нет |

|

|

|

|

|

да |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

налогоплательщик выбрал кассовый метод |

|

|||||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

да |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в течение года при применении кассового |

|

||||

|

|

налогоплательщик обязан |

|

да |

|

||||||

|

|

|

|

|

метода средняя сумма выручки от реализации |

|

|||||

|

|

|

|

|

|

||||||

|

|

перечислить налоговую базу |

|

|

|

|

|||||

|

|

|

|

|

за предыдущие четыре квартала превысила |

|

|||||

|

|

исходя из того, что |

|

|

|

|

|||||

|

|

|

|

|

1 млн. руб. за каждый квартал |

|

|||||

нет

с начала года доходы и расходы определяются по методу начисления

с начала года доходы и расходы определяются по кассовому методу

Рис. 2.4.1. Условия применения методов определения доходов и расходов

36

Рассмотрим порядок применения кассового метода определения выручки на следующем примере.

Пример. Выручка налогоплательщика от реализации товаров (работ, услуг) в 2001 г. составила:

за I квартал – 1 300 000 руб.;

за II квартал – 720 000 руб.;

за III квартал – 900 000 руб.;

за IV квартал – 900 000 руб.;

В среднем выручка за каждый квартал 2001 г. составила 955 000 руб. ((1 300 000 руб. + 720 000 руб. + 900 000 руб. + 900 000 руб.) / 4), то есть не превы-

сила 1 млн. руб. Это позволило налогоплательщику применять с 01.01.2002 кассовый метод определения доходов и расходов.

Предположим, что выручка налогоплательщика от реализации товаров (работ, услуг) в 2002 г. составила:

за I квартал – 1 080 000 руб.;

за II квартал – 900 000 руб.;

за III квартал – 1 320 000 руб.;

за IV квартал – 700 000 руб.;

Все суммы указаны без учета НДС.

Соблюдаются ли налогоплательщиком условия применения кассового метода в 2002 г. можно увидеть в таблице 2.4.1.

|

|

|

Таблица 2.4.1 |

|

|

|

|

|

|

Средняя сумма |

Соблюдается |

|

Общая сумма |

выручки за |

|

Расчетный период (четыре пре- |

выручки за рас- |

каждый квар- |

ли условия |

применения |

|||

дыдущих квартала) |

четный период, |

тал расчетного |

кассового |

|

руб. |

периода, руб. |

метода |

|

|

(гр. 2 / гр.4) |

|

|

|

|

|

1 |

2 |

3 |

4 |

По состоянию на начало II квартала |

2002 г. |

|

|

II + III + IV (2001) +I (2002) |

720 000+900 000+ |

|

|

|

900 000+1 080 000 |

900 000 |

Да |

|

= 3 600 000 |

|

|

По состоянию на начало III квартала |

2002 г. |

|

|

III + IV (2001) + I + II (2002) |

900 000+900 000+ |

|

|

|

1 080 000+900 000 |

945 000 |

Да |

|

= 3 780 000 |

|

|

По состоянию на начало IV квартала |

2002 г. |

|

|

IV (2001) + I + II + III (2002) |

900 000+1 080 000+ |

|

|

|

900 000+1 320 000 |

1 050 000 |

Нет |

|

= 4 200 000 |

|

|

Понятие доходов и расходов и их классификация

Объект налогообложения по налогу на прибыль неразрывно связан с понятиями доходов и расходов. Расходы и доходы для российских и иностранных организаций определяются в соответствии с требованиями главы 25 НК РФ:

37

1. Доходы организации.

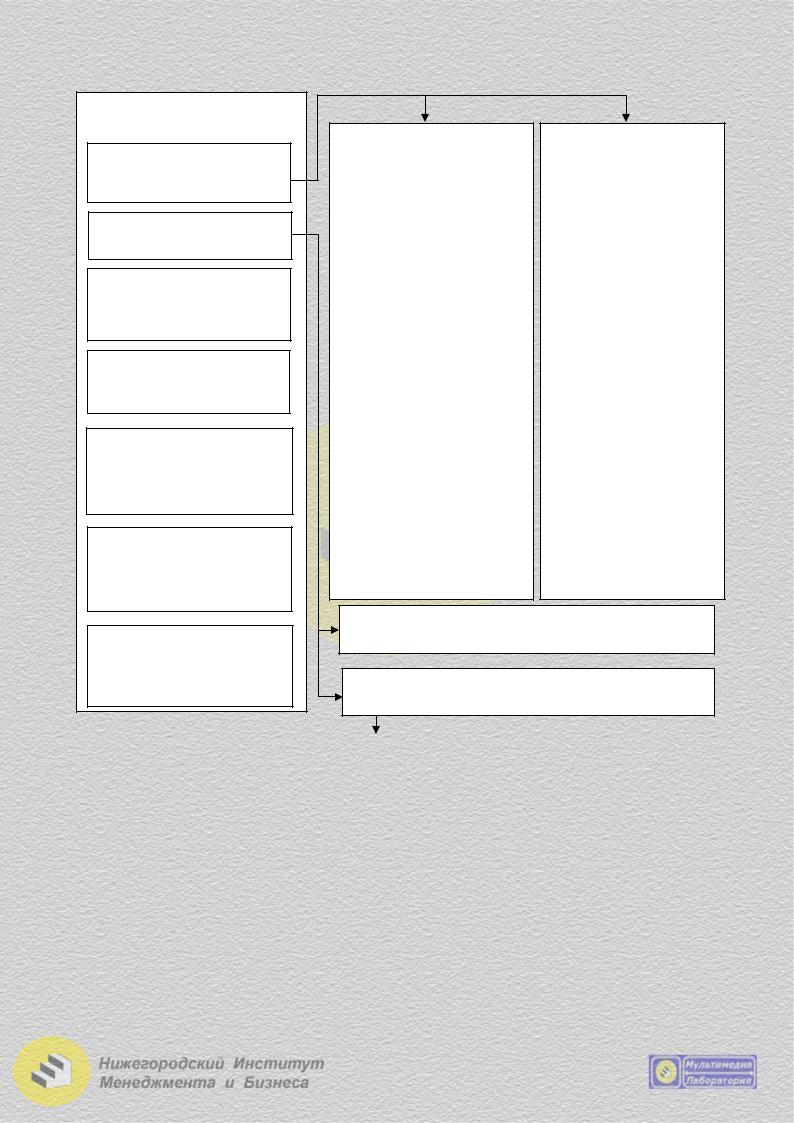

Для определенных видов доходов ст. 284 НК РФ установлены разные налоговые ставки. Поэтому их можно объединить в следующие группы:

-доходы, облагаемые по ставке 0% (проценты по государственным и муниципальным облигациям, эмитированным до 20.01.97, и проценты по облигациям государственного валютного займа 1999 года, эмитированным при осуществлении новации облигаций государственного валютного займа серии III);

-доходы, облагаемые по ставке 6% (дивиденды, полученные от российских организаций);

-доходы, облагаемые по ставке 15% (проценты по государственным и муниципальным облигациям, эмитированным после 20.01.97 и дивиденды, полученные от иностранных организаций);

-средства, уплачиваемые при исчислении прибыли, облагаемой налогом по ставке 24% (доходы от реализации и внереализационные). К доходам от реализации относятся: выручка от реализации продукции, товаров, работ и услуг; имущества и имущественных прав; ценных бумаг. К внереализационным доходам относятся: доходы от операций с финансовыми инструментами срочных сделок, проценты по заемным обязательствам, штрафы, пени, неустойки, положительные курсовые разницы и т.д. (рис. 2.4.2).

38

|

Доходы |

|

Доходы от реализации |

||

Облагаемые налогом по ставке 0% |

|

|

|||

|

|

ст. 249, ст. 315 НК РФ |

|||

Проценты по государственным и муниципальным |

|

Выручка от реализации товаров |

|||

облигациям, эмитированным до |

20 января 1997 |

г. |

|

||

|

(работ, услуг) собственного |

||||

включительно. Ст. 284 НКРФ. |

|

|

|

||

|

|

|

производства |

||

Проценты по облигациям государственного ва- |

|

||||

|

|

||||

лютного облигационного займа 1999 г., эмитиро- |

Выручка от реализации покупных |

||||

ванным при осуществлении новации облигаций |

|||||

|

товаров |

||||

внутреннего государственного |

валютного займа |

|

|||

серии III, которые были эмитированы в целях обес- |

|

|

|||

печения условий, необходимых для урегулирова- |

Выручка от реализации амортизи- |

||||

ния внутреннего валютного долга бывшего СССР, |

|

руемого имущества |

|||

внутреннего и внешнего валютного долга Россий- |

|

|

|||

ской Федерации ст. 284 НК РФ. |

|

|

Выручка от реализации прочего |

||

|

|

|

|||

Облагаемые налогом по ставке 6% |

|

имущества и имущественных прав |

|||

|

|

|

|||

Дивиденды, полученные |

|

Выручка от реализации ценных бу- |

|||

от российских организаций, ст. 275 ст. 284 НК РФ |

|||||

|

|

|

маг, обращающихся на организо- |

||

|

|

|

|

ванном рынке |

|

Облагаемые налогом по ставке 15% |

|

Выручка от реализации ценных бу- |

|||

Проценты по государственным и муниципаль- |

|

||||

маг, не обращающихся на организо- |

|||||

ным ценным бумагам, условиями выпуска и обра- |

|||||

|

|

ванном рынке |

|||

щения которых предусмотрено получение дохода в |

|

||||

виде процентов, ст. 284 НК РФ. |

|

|

|

|

|

Дивиденды, полученные от иностранных орга- |

|

|

|

||

низаций, ст. 275, ст. 284 НК РФ |

|

|

Выручка от реализации товаров (ра- |

||

|

|

|

бот, услуг), обслуживающих произ- |

||

Учитываемые при исчислении прибыли, |

|

|

водства и хозяйства |

||

|

|

|

|||

облагаемой налогом по ставке 24% |

|

|

|

||

ст. 284 НКРФ |

|

|

|

|

|

Доходы от операций с фи- |

Доходы от операций с финан- |

Иные внереализационные |

|||

нансовыми инструментами |

совыми инструментами сроч- |

доходы (в том числе про- |

|||

срочных сделок, обра- |

ных сделок, обращающимися |

центы по заемным обяза- |

|||

щающимися на организо- |

на организованном рынке |

|

тельствам, штрафы, пени, |

||

ванном рынке |

|

|

|

неустойки и т.д.) |

|

Рис. 2.4.2. Группировка доходов

2. Расходы организации.

Расходами признаются обоснованные и документально подтвержденные затраты и убытки в соответствии со ст. 265 НК РФ. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме, а под документально подтвержденными расходами понимаются затраты, подтвержденные документами в соответствии с законодательством РФ. Для признания затрат расходами необходимо, чтобы они были произведены для осуществления деятельности, направленной на получение дохода.

Группировка расходов представлена на рис. 2.4.3.

39

На производство и реализацию Ст. 252, ст. 315 НКРФ

На производство и реализацию товаров (работ, услуг) собственного производства

Учитываемые при реализации покупных товаров

Учитываемые при реализации амортизируемого имущества

Учитываемые при реализации прочего имущества и имущественных прав

Учитываемые при реализации ценных бумаг, обращающихся на организованном рынке

Учитываемые при реализации ценных бумаг, не обращающихся на организованном рынке

Учитываемые при реализации товаров (работ, услуг), обслуживающих производства и хозяйства

прямые ст. 318 НКРФ

Материальные расходы, указанные как прямые п. 1 ст. 254 НКРФ.

Суммы начисленной амортизации по ОС, непосредственно используемым при производстве товаров (работ, ус-

луг), ст. 256-259 НКРФ.

Расходы на оплату труда основного производственного персонала с учетом работников, занятых на вспомогательных производствах, ст. 255 НКРФ ЕСН.

Начисленный на оплату труда основного производственного персонала с учетом работников, занятых на вспомогательных производствах, п. 1 ст. 264 НКРФ.

косвенные ст. 318 НКРФ

Иные материальные расходы, ст. 254 НКРФ.

Суммы начисленной амортизации по НМА и по ОС, непосредственно не используемым при производстве товаров

(работ, услуг), ст. 256-259

НКРФ.

Расходы на оплату труда иных работников, ст. 255 НКРФ.

ЕСН, начисленный на оплату труда иных работников, п. 1 ст. 264 НКРФ.

Прочие расходы, связанные с производством и реализацией, ст. 260-264 НКРФ.

покупная стоимость реализованных товаров ст. 320 НКРФ

издержки обращения ст. 320 НКРФ

|

|

|

прямые |

|

|

|

косвенные |

||

|

|

ст. 320 НКРФ |

|

|

|

ст. 320 НКРФ |

|||

|

|

Транспортные расходы, |

|

Иные расходы, связанные с приобрете- |

|||||

|

|

связанные с доставкой |

|

нием и реализацией покупных товаров |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Внереализационные (ст. 265, ст. 315 НКРФ) |

|||||||

|

|

|

|

|

|

|

|||

|

Учитываемые при операциях |

|

Учитываемые при операци- |

|

Иные внереализационные |

|

|||

|

с финансовыми инструмен- |

|

ях с финансовыми инстру- |

|

расходы (в том числе про- |

|

|||

|

тами срочных сделок, обра- |

|

ментами срочных сделок, |

|

центы по заемным обяза- |

|

|||

|

щающимися на организо- |

|

обращающимися на органи- |

|

тельствам, штрафы, пении, |

|

|||

|

ванном рынке |

|

зованном рынке |

|

неустойки и т.д.) |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2.4.3. Группировка расходов

40

Расходы подразделяются на расходы на производство и реализацию и внереализационные расходы.

К расходам на производство и реализацию относятся:

-расходы на производство и реализацию товаров, работ, услуг собственного производства, которые при использовании метода начисления делятся на прямые и косвенные. К прямым относятся затраты на оплату труда основного производственного персонала; ЕСН, начисленный на оплату труда основного производственного персонала; материальные расходы, указанные как прямые, суммы начисленной амортизации по основным средствам, непосредственно используемым в производстве. К косвенным – иные материальные расходы; суммы начисленной амортизации по нематериальным активам и по основным средствам, непосредственно не используемым в производстве; затраты на оплату труда прочих работников; ЕСН, начисленный на оплату труда прочих работников;

-расходы, учитываемые при реализации покупных товаров. В них включаются: покупная стоимость товаров и издержки обращения, которые также делятся на прямые и косвенные. К прямым относятся транспортные расходы, связанные с доставкой. К косвенным – все остальные расходы, связанные с приобретением и реализацией покупных товаров (материальные расходы; суммы начисленной амортизации по нематериальным активам и по основным средствам; затраты на оплату труда работников; ЕСН, начисленный на оплату труда работников и т.д.). Порядок распределения прямых расходов на производство и реализацию продукции (работ, услуг) определен ст. 319-320 НК РФ.

-расходы, учитываемые при реализации имущества;

-расходы, учитываемые при реализации ценных бумаг.

Квнереализационным расходам относятся: расходы по операциям с финансовыми инструментами срочных сделок; проценты по заемным обязательствам; штрафы; пени; неустойки; отрицательные курсовые разницы; налоги, относимые на финансовые результаты и т.д.

Как отмечалось выше, глава 25 НК РФ «Налог на прибыль организаций» предусматривает два метода определения доходов и расходов: метод начислений и кассовый метод. Однако независимо от применяемого метода определения доходов и расходов некоторые виды расходов принимаются для целей налогообложения с учетом установленных главой 25 НК РФ ограничений в части:

-размера, в котором расход принимается для целей налогообложения;

-срока, в течение которого расход относится на уменьшение доходов;

-условий, при которых расход может учитываться для целей налогообложения.

Ктаким расходам, в частности, относятся:

-командировочные расходы в части размера суточных, которые не могут для целей налогообложения быть больше 100 рублей в сутки;

-расходы на подготовку и переподготовку кадров принимаются в полном объеме при соблюдении следующих условий: услуги оказываются аккредитованными образовательными учреждениями или иностранными учреждениями, имеющими соответствующий статус; работники должны состоять в штате, про-

41

грамма подготовки (переподготовки) должна способствовать повышению квалификации и более эффективному использованию подготавливаемого или переподготавливаемого специалиста в данной организации. Оплата обучения в высших и средних специальных учебных заведениях для целей налогообложения не принимается.

-расходы на рекламу не ограничены, за исключением расходов на призы и выигрыши (1% от выручки);

-представительские расходы принимаются в размере 4% от расходов на оплату труда;

-расходы на страхование установлены в зависимости от видов и условий страхования, например, добровольное личное страхование на случай наступления смерти или утраты трудоспособности на сумму 10 тысяч рублей в год на каждого работника;

-расходы на НИОКР включаются в состав прочих расходов в течение трех лет в полном объеме с 1 числа месяца, следующего за месяцем, в котором завершены НИОКР;

-расходы на оплату процентов по долговым обязательствам принимаются по выбору организации либо в размере учетной ставки ЦБ РФ, увеличенной в 1,1 раза по рублевым заимствованиям или по ставке 15% годовых по валютным, либо по средней ставке по аналогичным заимствованиям;

-расходы на формирование резерва по сомнительным долгам формируются в зависимости от срока возникновения задолженности и только организациями, определяющими доходы по методу начисления. При этом сумма создаваемого резерва не может превышать 10% выручки от реализации отчетного (налогового) периода.

Порядок и сроки уплаты налога на прибыль

Налоговым периодом по налогу на прибыль признается календарный год, а отчетным – квартал, полугодие, девять месяцев календарного года.

В течение года организации обязаны вносить в бюджет авансовые платежи по налогу на прибыль. Налоговый кодекс признает авансовыми все платежи по налогу на прибыль, кроме тех, которые уплачиваются по истечении налогового периода. По итогам каждого квартала налогоплательщики обязаны исчислить сумму квартального авансового платежа, который должен быть перечислен не позднее срока, установленного для подачи налоговых деклараций за отчетный и налоговый периоды. Налоговые декларации за отчетный период должны представляться не позднее 28 дней после окончания соответствующего отчетного периода.

Помимо уплаты ежеквартальных авансовых платежей налогоплательщики должны перечислять ежемесячные авансовые платежи. Исключение делается для следующих организаций:

-предприятий, выручка которых за предыдущие четыре квартала не превышала 3 000 000 руб. за каждый квартал;

-бюджетных учреждений;

42

-иностранных организаций, осуществляющих деятельность в России через постоянное представительство;

-некоммерческих организаций;

-участников простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

-выгодоприобретателей по договорам доверительного управления;

-инвесторов соглашений о разделе продукции в части доходов, полученных от реализации этих соглашений.

Месячные авансовые платежи уплачиваются в размере 1/3 от суммы предыдущего квартального платежа не позднее 28 числа каждого месяца.

4.2. Система налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог)

Система налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог) регулируется главой 26.1 II части Налогового Кодекса РФ и вводится в действие законом субъекта Российской Федерации об этом налоге.

На нее переводятся организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели независимо от численности работников при условии, что за предшествующий календарный год доля выручки от реализации сельскохозяйственной продукции, произведенной ими на сельскохозяйственных угодьях, в том числе и от реализации продуктов ее переработки, в общей выручке составила не менее 70%.

Уплата налога организациями, крестьянскими (фермерскими) хозяйствами и индивидуальными предпринимателями предусматривает замену для них совокупности налогов и сборов, подлежащих уплате в соответствии со статьями 13, 14 и 15 Налогового Кодекса, за исключением следующих налогов и сборов:

1)налога на добавленную стоимость;

2)акцизов;

3)платы за загрязнение окружающей природной среды;

4)налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте;

5)государственной пошлины;

6)таможенной пошлины;

7)налога на имущество физических лиц (в части жилых строений, помещений и сооружений, находящихся в собственности индивидуальных предпринимателей);

8)налога с имущества, переходящего в порядке наследования или дарения;

9)лицензионных сборов.

Лица, переведенные на уплату налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации о пенсионном обеспечении.

Не признаются сельскохозяйственными товаропроизводителями сельскохозяйственные организации индустриального типа (птицефабрики, тепличные комбинаты, зверосовхозы, животноводческие комплексы и другие), определяемые по перечню, утверждаемому законодательными (представительными) органами субъектов Российской Федерации в соответствии с порядком, устанав-

43