24. Ликвидность предприятия. Ликвидность предприятия: коэффициент быстрой ликвидности.

Ликвидность предприятия — это наличие возможности погашать задолженности предприятия в сжатые сроки.

Инструментами оценки ликвидности могут быть коэффициенты ликвидности — финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности предприятия погашать текущую задолженность за счёт имеющихся текущих (оборотных) актив.

Коэффициент быстрой (строгой) ликвидности — показывает какая часть текущих активов покрывается текущими обязательствами. Данный коэффициент помогает оценить возможность погашения предприятия краткосрочных обязательств в случае его критического положения, когда не будет возможности продать запасы. Рассчитывается:

А1+А2/Р1+Р2=(денежные средства, расчеты и прочие пассивы)/ (текущие обязательства-доходы будущих периодов).

На предприятиях данный коэффициент рекомендуется (0,8÷1).

25. Ликвидность предприятия. Коэффициент абсолютной ликвидности: экономическая сущность и порядок расчета.

Ликвидность – это способность предприятия превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока.

Коэффициент абсолютной ликвидности (абсолютного покрытия) показывает какую часть краткосрочной задолженности может погасить предприятие в ближайшее время.

А1/Р1+Р2=денежные средства/текущие обязательства

Нормативное значение не ниже 0,2.

26: Финансовое состояние предприятия и его оценка. Платежеспособность предприятия: экономическая сущность и оценка.

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

Платежеспособность предприятия- это возможность погашения в срок и в полном объёме свои долговые обязательства. В зависимости от того, какие обязательства предпр. принимается в расчет различают краткосрочную и долгосрочную платёжеспособность. Оценка платежеспособности производится по данным баланса на основе расчёта след. показателе:

Величина собственного капитала предприятия = собств. капитал + долгосрочные обязательства – основные средства – нематериальные активы.

К-т соотношения заёмных и собственных средств

К=заёмный капитал/собственный капитал < 1

Коэффициент текущей ликвидности = текущие активы – расходы будущих периодов/ Текущие пассивы – доходы будущих периодов.

Для подтверждения платежеспособности предприятия дополнительно проверяют наличие денежных средств на расчётном счете, валютных счетах и других счетах предприятии, а также краткосрочные финансовые вложения.

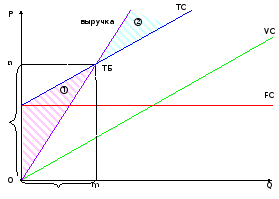

27. Сущность и порядок определения точки безубыточности предпри рентабельности )

– зона убытков предприятия, т.к. выручка меньше полной себестоимости (выручка<TC)

– зона прибыли

om – минимальный объем производимой продукции, когда предприятие не получает прибыли, но и не терпит убытков.

on – минимальный размер выручки от реализации продукции при состоянии безубыточности.

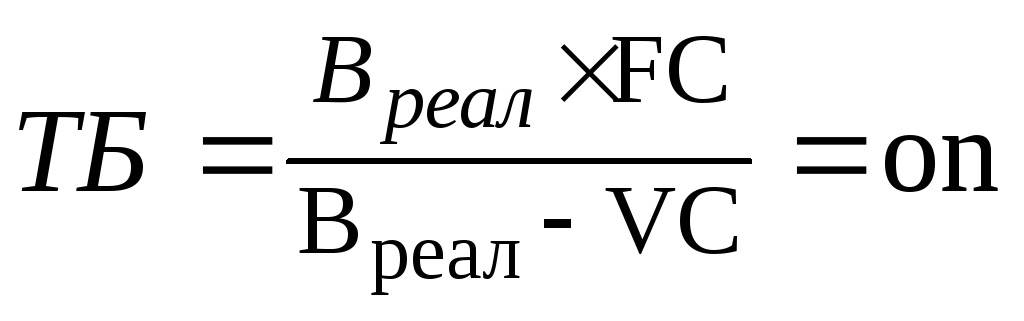

Точка безубыточности рассчитывается по формуле:

,

где

(4.4)

,

где

(4.4)

В реал – выручка от реализации продукции,

FC – условно-постоянные издержки на выпуск продукции,

VC – переменные издержки.

Расчет уровня безубыточности предприятия может быть выполнен следующим образом:

![]() (4.5)

(4.5)

Предприятие работает эффективно, если уровень безубыточности ТБУР < 60 %.