Глава 8. Результативность деятельности предприятия

8.1. Сущность, виды дохода и прибыли предприятия

Основу экономического развития предприятия составляют финансовые ресурсы, полученные от различных направлений его деятельности и остающиеся в распоряжении организации после уплаты налогов, сборов и иных обязательных платежей, возмещения текущих издержек. Они находят своё отражение в показателях дохода и прибыли.

Общий доход характеризует финансовый результат работы предприятия, который формируется за счёт:

- дохода от реализации продукции (работ, услуг);

- операционных доходов;

- внереализационных доходов.

Доход от реализации продукции (работ, услуг) представляет собой выручку от реализации продукции, работ, услуг (Др) сумма которой определяется по формуле

Др

=

где Цотп i- отпускная цена i -го изделия с налогом на добавленную стоимость, руб.,

Q рп i - количество реализованной продукции i -го наименования в натуральных единицах.

Выручка от реализации продукции (работ, услуг) образуется либо по мере ее оплаты (при безналичных расчетах - по мере поступления средств за товары (работы, услуги) на счета в учреждения банков, а при расчетах наличными деньгами - по поступлении средств в кассу), либо по мере отгрузки товаров (основных средств иных ценностей, выполнению работ, оказанию услуг, передаче имущественных прав) и предъявления покупателю (заказчику) расчетных документов.

Операционные доходы предприятия - это доходы от отдельных операций, не относящихся к его видам деятельности, за вычетом денежных средств и иного имущества (суммы налога на добавленную стоимость, акцизов, иных обязательных платежей, подлежащих перечислению в бюджет; суммы, поступившие в качестве авансов, задатков, предварительной оплаты и др.). К ним относятся:

- доходы, связанные с предоставлением за плату прав на объекты интеллектуальной собственности (когда это не является предметом основной деятельности организации);

- доходы (проценты) от участия в уставных фондах других организаций;

- доходы (проценты) от операций с ценными бумагами (когда это не является предметом деятельности организации);

- доходы (проценты) за предоставление в пользование денежных средств предприятия, а также проценты за использование банком денежных средств, находящихся на счетах предприятия;

- доходы, связанные с предоставлением за плату во временное пользование активов организации (когда это не является предметом её деятельности);

- доходы, связанные с продажей принадлежащих предприятию основных средств, нематериальных активов, производственных запасов, валютных ценностей, ценных бумаг и иных активов.

Кроме того, предприятия могут иметь финансовые результаты от внереализационных операций, т.е. от операций, не связанных с производством и реализацией продукции (работ, услуг), основных средств, товарно-материальных ценностей, нематериальных и других активов.

В состав доходов от внереализационных операций включаются доходы, поступившие в собственность получателя от операций, непосредственно не связанных с производством товаров (работ, услуг). К ним относятся:

- штрафы, пени, неустойки за нарушение условий договоров, полученные, присуждённые судом или признанные организацией должником;

- стоимость безвозмездно полученных активов: основных средств и других амортизируемых активов, в том числе полученных в качестве целевого финансирования;

- средства целевого финансирования, первоначально учтённые в качестве доходов будущих периодов;

- принятое к учёту имущество, оказавшееся в излишке по результатам инвентаризации;

- поступления в возмещение причинённых предприятию убытков;

- суммы кредиторской и депонентской задолженности, по которым истёк срок исковой давности;

- положительные и отрицательные курсовые разницы, возникающие при переоценке имущества и обязательств;

- прочие доходы от операций, признаваемые внереализационными.

Общий доход предприятия определяется как сумма выручки от реализации продукции, работ, услуг, операционных и внереализационных доходов.

Часть чистого дохода предприятия, образующегося после вычета из него косвенных налогов и текущих затрат, называется прибылью.

Прибыль является важнейшим показателем эффективности работы предприятия, источником его экономического развития. Рост прибыли способствует увеличению собственного капитала и его рыночной стоимости, удовлетворению интересов собственника имущества, социальных и материальных потребностей персонала.

В прибыльной работе субъектов хозяйствования заинтересованы также акционеры, получающие более высокие дивиденды; государство, имеющее постоянные поступления налогов и сборов в республиканский и местный бюджеты.

Особенностью прибыли в условиях рынка является инвестирование ее в производство, что способствует экономическому росту предприятия и повышению его конкурентоспособности.

Значение прибыли для субъектов рыночной экономики:

Для предприятия прибыль – это:

-Конечная цель предпринимательской деятельности

- Критерий эффективности бизнеса

- Источник экономического развития предприятия и возрастания его рыночной стоимости защиты персонала

- Фактор мотивации труда и социальной

- Источник удовлетворения интересов собственника имущества

Для государства прибыль – это:

- База экономического развития страны

- Источник формирования государственного и местного бюджетов

- Фактор повышения конкурентоспособности страны

- Источник удовлетворения потребностей общества

В практике учета и планирования различают следующие виды прибыли:

отчётного периода;

от реализации продукции (работ, услуг);

операционная;

от внереализационных операций;

облагаемая налогом;

льготируемая;

по изделию;

к распределению;

нормальная.

Прибыль отчетного периода включает прибыль, полученную от всех направлений деятельности предприятия (реализации продукции, работ, услуг, товаров, основных средств, материальных ценностей, нематериальных и прочих активов), и прибыли (убытки), полученной от внереализационных операций:

Пб =Пр +Поп +Пвн.

где Пр - прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

Поп - операционная прибыль;

Пвн - прибыль (убыток) от внереализационных операций.

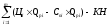

Прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг является основной частью прибыли отчётного периода. Она определяется как разница между выручкой, полученной от их реализации, и текущими затратами по производству и реализации этих товаров, работ, услуг, а также суммами налогов, сборов и отчислений, уплачиваемых из выручки в соответствии с установленным законодательством:

Пр=

где Ц i - отпускная цена единицы i -ой продукции, руб /шт.;

Сni- себестоимость единицы i -ой продукции, руб./шт.;

Qрi - объем реализации i -ой продукции, шт.;

т - количество наименований продукции в портфеле заказов, в производственной программе;

КН - косвенные налоги и отчисления, уплачиваемые из выручки в соответствии с законодательством Республики Беларусь (налог на добавленную стоимость (НДС), акцизы и иные платежи).

Операционная прибыль определяется как положительная разница между операционными доходами и расходами (кроме реализации основных средств). К операционным расходам относятся затраты организации, соответствующие операционным доходам.

Прибыль (убыток) от реализации основных средств определяется как разница между выручкой, полученной от реализации основных средств, уменьшенной на сумму налогов и сборов, уплачиваемых из выручки согласно установленному законодательству, и остаточной стоимостью основных средств, а также затратами по их реализации.

Прибыль (убыток) от внереализационных операций определяется как разница между доходами и расходами от внереализационных операций, а также НДС и иными обязательными платежами.

К расходам от внереализационных операций относятся:

- штрафы, пени, неустойки за нарушение хозяйственных договоров, уплаченные или признанные организацией к уплате;

- перечисления предприятиям в возмещение убытков, причинённых другим организациям;

- убытки прошлых лет, выявленные в отчётном году;

- суммы дебиторской задолженности, по которым истёк срок исковой давности, других долгов, нереальных для взыскания;

- положительные и отрицательные курсовые разницы, возникающие при переоценке имущества и обязательств;

- расходы, связанные с рассмотрением дел в судах;

- потери и расходы в связи с чрезвычайными обстоятельствами (стихийное бедствие, пожар, авария, конфискация и т.п.);

- перечисление средств (взносов, выплат) и передача имущества; выполнение работ; оказание услуг, связанных с благотворительной деятельностью; расходы на осуществление спортивных оздоровительных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера; оказание шефской и социальной помощи и др.

Облагаемая налогом прибыль образуется после вычета из прибыли отчётного периода прибыли, полученной от видов деятельности, облагаемых налогом на доходы, а также налога на недвижимость и льготируемой прибыли:

Побл = Пот - Пд – НН - Плг,

где П обл - налогооблагаемая прибыль;

Пот- прибыль отчётного периода;

Пд - прибыль от видов деятельности, облагаемых налогом на доходы;

НН - налог на недвижимость;

Плг - льготируемая прибыль.

Объектом обложения налогом на доходы являются дивиденды и приравненные к ним доходы, доходы, полученные от лотерейной деятельности, игорного бизнеса, от реализации (погашения) ценных бумаг.

Дивидендом для целей налогообложения признается часть прибыли предприятия, хозяйственного общества или хозяйственного объединения, выплачиваемая, соответственно, собственнику (собственникам) данного предприятия либо участникам хозяйственного общества или хозяйственного объединения в связи с правом собственности на имущество предприятия, либо участием в хозяйственном обществе или хозяйственном объединении, за исключением: выплат акционеру (пайщику) в денежной или натуральной форме и размере, не превышающем его взноса (вклада) в уставный капитал предприятия при его ликвидации; выплат акционерам (пайщикам) предприятия в виде акций (паев) этого же предприятия, а также в виде увеличения номинальной стоимости акций (паев), если такие выплаты не изменяют процентную долю участия в уставном капитале ни одного из акционеров (пайщиков).

К дивидендам для целей налогообложения приравниваются доходы от соглашений (долговых обязательств), предусматривающих участие в прибылях.

Для определения налогооблагаемой прибыли из балансовой прибыли вычитаются налог на недвижимость и льготируемая прибыль. Налог на недвижимость исчисляется в соответствии с Законом Республики Беларусь «О налоге на недвижимость». Объектом обложения налогом является стоимость основных производственных и непроизводственных фондов, являющихся собственностью или находящихся во владении предприятия, объектов незавершенного производства.

Льготируемой считается прибыль, которая в соответствии с Законом Республики Беларусь «О налогах на доходы и прибыль» не облагается налогом на прибыль. К льготируемой относится прибыль, фактически использованная на:

а) проведение природоохранных и противопожарных мероприятий;

б) научно-исследовательские, опытно-конструкторские и опытно-технологические работы. При этом общая сумма льготируемой прибыли, использованной на данные мероприятия, не может превышать 50% прибыли отчётного периода;

в) финансирование капитальных вложений на развитие производства и жилищного строительства, а также погашение кредитов банков, полученных и использованных на эти цели (при условии полного использования амортизационного фонда на 1-е число месяца, в котором прибыль была направлена на такие цели);

г) содержание находящихся на балансе детских оздоровительных учреждений, учреждений народного образования, домов престарелых и инвалидов, не участвующих в предпринимательской деятельности объектов жилищного фонда, здравоохранения, детских дошкольных учреждений, учреждений культуры и спорта в соответствии с нормативами затрат по аналогичным учреждениям, содержащимся за счёт бюджета;

д) суммы, переданные учреждениям и организациям здравоохранения, народного образования, социального обеспечения, культуры, физкультуры и спорта, финансируемым за счёт бюджета. При этом облагаемая налогом прибыль может быть уменьшена на соответствующую сумму произведенных затрат, но не более 5% прибыли отчётного периода.

Сумма налога, остающаяся в распоряжении организации в связи с льготным налогообложением, используется только на производственное и социальное развитие.

Прибыль по изделию - это разница между оптовой ценой предприятия и полной себестоимостью изделия.

Прибыль к распределению - это прибыль отчётного периода за вычетом налогов и других обязательных платежей из прибыли:

Прасп. = П от- НН – НП – ПНС - ННС,

где НП- налог на прибыль;

ПНС - прочие налоги, сборы и другие обязательные платежи в республиканский и местные бюджеты;

ННС - сумма налоговых и неналоговых санкций и пени (за исключением санкций и пени за неисполнение или ненадлежащее исполнение хозяйственных договоров), источником уплаты которых является прибыль.

При определении сумм уплачиваемых налогов необходимо руководствоваться Законом Республики Беларусь «О налогах на доходы и прибыль», утверждаемыми бюджетами республики на очередной год и другими указаниями.

Нормальная прибыль применяется в рыночной экономике для оценки эффективности данного вида бизнеса. Величина нормальной прибыли складывается из нормы отдачи на капитал, которая определяется банковской ставкой процента по долгосрочным депозитам, и нормы предпринимательского дохода. Бизнес будет эффективным в том случае, если прибыль, полученная от предпринимательской деятельности, будет выше, чем нормальная прибыль. Понятие нормальной прибыли используется в отечественной практике при оценке эффективности инвестиционных проектов в виде нормы дисконта, которая характеризует минимальный уровень эффективности финансовых вложений.