24. Содержание упрощенной формы учета. Ее учетные регистры. Достоинства и недостатки формы.

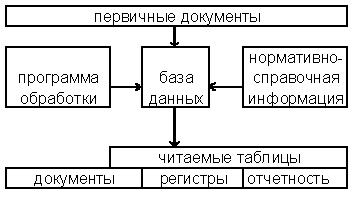

Упрощенная форма учета рекомендуется Министерством финансов для малых предприятий, в рамках которых совершается незначительное число операций. Предприятия, работающие по упрощенной форме учета, разрабатывают сокращенный план счетов.

Все хозяйственные операции, совершаемые на малом предприятии, отражаются в журнале регистрации хозяйственных операций, а затем разносятся в ведомости (с 1 по 9):

Ведомость 1 предназначена для учета основных средств и для начисления амортизации;

Ведомость 2 – для учета материальных запасов;

Ведомость 3 – для учета затрат…

Ведомость 9 – обобщающая ведомость, которая заполняется в шахматном порядке, т.е. сумма по кредиту и дебиту корреспондентских счетов расставляются 1 раз. Данные из нее заносятся в главную книгу.

Достоинства:

совмещение аналитического и синтетического учета по ряду журналов-ордеров;

сокращение в 2 раза учетных записей за счет наличия синтетического и аналитического учета;

позволяет формировать данные для отчетов: статистических, бухгалтерских, налоговых;

обеспечивает разделение труда учетных работников;

простота регистров и наглядность в их заполнении.

Недостатки:

ориентирована на небольшое количество операций за месяц и малое число объектов учета;

ориентирована на ручной труд.

25. Содержание автоматизированной формы учета. Ее учетные регистры.

Автоматизированная форма учета возникла в 50-е годы и связана с использованием вычислительной техники. Развитие ее включает 2 этапа: механизированный (50-60-е гг) и автоматизированный (начиная с 70-х гг).

Технологический процесс обработки данных при автоматизированной форме учета можно подразделить на 4 этапа:

1. Сбор, регистрация и передача первичных документов для обработки на ЭВМ.

2. Формирование массивов учетных данных на магнитных носителях: массивы остатков и оборотов на счетах за отчетный период; классификаторы хозяйственных операций, бухгалтерских записей, а так же рабочих массивов, с помощью которых формируется структура итоговых показателей.

3. Контроль учетного процесса и обработка информации, полученной на втором этапе.

4. Заключительный этап – получение результатов в виде регистров синтетического учета и отчетности.

26 История развития аудита

В 4-м веке учетн книги стали фигурировать в кач-ве доказательства в суде. В 16-м веке в Англии использ понятие аудитор для обазнач людей заним проверкой учетных записей. Родина аудита Великобрит. В 1844г приним пакет законов предпис акционерн компан поручать независ проверку бухг книг и счетов с последующим отчетом перед акционерами.

Развитие:

1 этап: 1853 – утвержд Эдинбурский институт аудиторов.

1887 – образ Ассац аудиторов и должн-ть аудитора мог заним дипламир бухгалтер, сдавш экзам и получивш лицензию.

2 этап: 1950 и до наст времени

В этот пер-д разв крупнейшие ауд-консульт фирмы имеющ свои фил и представ во многих странах.

Осн тенд рынка ауд услуг:

- укреп фирм спец-хся на консульт услугах, так же по вопросам слиян и разделен компании, фин оздоровл компании, оптимиз налогооблаж.

С 1991 правит РБ был утвержд ряд нормативн и законодат актов регулир аудит деятельн:

«О порядке аттестации аудит организ»;«о выдаче лицензии на право ведения аудит деятельн»;Методика проведен аудита и составлен заключений. Опред перечень субъектов подлеж аудиту.