Отсроченный аннуитет.

Рассмотрим некоторое обобщение аннуитета, когда первый из потока платежей начинает поступать через h периодов. Такой аннуитет называется отсроченным. Первое денежное поступление осуществляется в конце (h + 1)-ого периода.

С С С …. С

0 1 2 …. h h+1 h+2 h+3 …. h+n

Отсроченный аннуитет постнумерандо.

Стоимость этого аннуитета на начало периода, когда поступает первый платёж, можно найти по формуле (4.7) и затем, осуществляя учёт полученной величины за h периодов, определить приведённую стоимость отсроченного аннуитета на начальный момент времени:

.

.

Будущая стоимость аннуитета определяется просто по формуле (4.1), т.е. число h в этом случае явным образом не фигурирует.

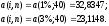

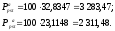

Задача. Банк предлагает ренту постнумерандо на 10 лет с ежеквартальной выплатой $100. Годовая процентная ставка в течение всего периода остаётся постоянной. По какой цене можно приобрести такую ренту, если выплаты начнут осуществляться: а) немедленно; б) через 2 года; в) через 3,5 года? Процентная ставка равна 4%, 12% годовых.

Определим приведённую стоимость ренты во всех случаях. Число периодов n = 10 · 4 = 40. Тогда ставка за период будет соответственно 1%, 3% .

а)

Первая выплата произойдёт через 3 месяца

(в конце первого квартала):

б) h = 2 · 4 = 8 (первая выплата произойдёт через 2 года 3 месяца):

в) h = 3,5 · 4 = 14 (первая выплата произойдёт через 3 года 9 месяцев):

Из расчётов видно, что с ростом процентной ставки и срока, после которого начнутся выплаты, приведённая стоимость уменьшается.

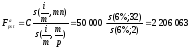

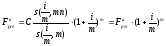

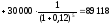

Задача. Расчёты показывают, что инвестиция в некоторый проект обеспечит получение в будущем в конце каждого полугодия дохода 50 000 руб. в течение 8 лет, причём первый платёж ожидается через 4,5 года. Какую сумму можно вложить в проект, если существует также возможность помещения денег на депозит под сложную процентную ставку 24% годовых с ежеквартальным начислением процентов?

Найдём приведённую стоимость ожидаемого отсроченного аннуитета. В данном случае имеем отсроченный на 4 года (на 8 полугодий, т.е. на 8 периодов аннуитета) аннуитет постнумерандо.

n = 8, i = 24%, m = 4, p = 2, С = 50 000.

Приведённая стоимость аннуитета на начало 5-ого года составит (см. (4.11)):

(руб.).

(руб.).

Теперь дисконтируем эту величину за 4 года:

(руб.).

(руб.).

Для проверки найдём будущую стоимость аннуитета (см.(4.5)):

(руб.).

(руб.).

Дисконтируем

за 8 + 4 = 12 лет:

за 8 + 4 = 12 лет:

(руб.).

(руб.).

Оценка постоянного аннуитета пренумерандо.

Если

на денежные поступления начисляются

сложные проценты, то соответствующие

расчётные формулы для

наращенных сумм

аннуитета

пренумерандо

можно вывести из формул (4.1), (4.3), (4.4),

(4.5).

аннуитета

пренумерандо

можно вывести из формул (4.1), (4.3), (4.4),

(4.5).

.

(5.1)

.

(5.1)

Для аннуитета пренумерандо с начислением процентов m раз в течение базового периода имеем:

.

(5.2)

.

(5.2)

Для p-срочных аннуитетов имеем:

;

(5.3)

;

(5.3)

.

(5.4)

.

(5.4)

,

для получателя денежные поступления

пренумерандо выгоднее, т.к. они начинаются

на период раньше, чем постнумерандо.

,

для получателя денежные поступления

пренумерандо выгоднее, т.к. они начинаются

на период раньше, чем постнумерандо.

В случае начисления сложных процентов формулы для расчёта приведённых стоимостей аннуитетов пренумерандо имеют вид, аналогичный формулам (5.1) – (5.4):

;

(5.5)

;

(5.5)

;

(5.6)

;

(5.6)

;

(5.7)

;

(5.7)

.

(5.8)

.

(5.8)

Имеем:

.

.

Задача. Ежегодно в начале года в банк делается очередной взнос в размере 10 000 руб.. Банк устанавливает годовую номинальную процентную ставку 20%. Какая сумма будет на счёте по истечении 3-х лет, если начисление сложных процентов происходит: а) ежегодно; б) ежеквартально?

В данном случае мы имеем дело с аннуитетом пренумерандо, будущую стоимость которого и предлагается оценить.

n = 3, i = 20%, m = 4, С = 10 000.

а)

(руб.);

(руб.);

б)

Многие практические задачи могут быть решены различными способами в зависимости от того, какой денежный поток выделен аналитиком.

Задача. Вам предложено инвестировать 100 000 руб. на срок 5 лет при условии возврата этой суммы частями (ежегодно по 20 000 руб.). По истечении 5 лет выплачивается дополнительное вознаграждение в размере 30 000 руб.. Принимать ли это предложение, если можно «безопасно» депонировать деньги в банк из расчёта 12% годовых?

Для принятия решения необходимо рассчитать и сравнить две суммы. При депонировании денег в банк к концу 5-летнего периода на счёте будет сумма:

(руб.).

(руб.).

В отношении альтернативного варианта предполагается, что ежегодные поступления в размере 20 000 руб. можно немедленно пускать в оборот, получая дополнительные доходы. Если нет других альтернатив по эффективному использованию этих сумм, их можно депонировать в банк. денежный поток в этом случае можно представить двояко:

а) как срочный аннуитет постнумерандо с n = 5, i = 12%, С = 20 000 и единовременное получение суммы в 30 000 руб.;

б) как срочный аннуитет пренумерандо с n = 4, i = 12%, С = 20 000 и единовременное получение сумм в 20 000 и 30 000 руб..

а)

б)

Естественно, оба варианта привели к одинаковому результату, предложение экономически нецелесообразно.

При решении задачи можно сравнить 100 000 руб. с приведённой стоимостью денежного потока:

(руб.).

(руб.).

Вывод, естественно, тот же: предложение экономически нецелесообразно.