Перевернутый рынок

Перевернутый рынок(inverted market) — рынок, на котором наличные цены выше, чем фьючерсные цены. Этот "перевертыш" является результатом дефицита предложения и вытекающего из этого высокого спроса на немедленную поставку товара. Активная скупка наличного товара повышает цены наличного рынка по сравнению с фьючерсными, при этом рыночные силы не могут лимитировать теоретическое значение превышения наличных цен над фьючерсными в периоды дефицита.

Перевернутый рынок — это рынок, который не платит за хранение товаров, наоборот, товар требуется рынку сейчас, и он готов заплатить за него больше.

В качестве примера, пусть и нереального, но показательного для представления перевернутого рынка, приведем соотношение цен наличной воды и воды через три месяца в будущем в центре пустыни. Если есть много жаждущих людей и дефицит воды, то ничто не сможет ограничить надбавку наличных цен над фьючерсными.

В более реальной ситуации, однако, большое превышение наличных цен над фьючерсными имеет свою меру. Так же, как нормальный рынок способствует хранению товара, перевернутый рынок создает препятствия хранению и стимулирует быструю поставку на рынок для извлечения прибыли от высоких наличных цен.

Перевернутый рынок наказывает торговцев, которые хранят товар. Это означает, что во время дефицита запасы хранятся только теми, кому они нужны для собственного потребления или удовлетворения обязательств. Избыток товара поставляется на рынок.

Хотя мы рассмотрели некоторые закономерности, касающиеся базиса, следует помнить, что могут иметь место иные экономические факторы , которые могут изменить обычную модель базиса. Вне зависимости о того, какая рыночная операция осуществляется, базис будет оказывать на нее влияние, поскольку является тем фактором, который преобразует фьючерсную цену в местную.

Колебания базиса специфичны и относятся к конкретному товару. Поэтому многие хеджеры составляют свои банки данных по интересующим их товарам для определения среднего значения базиса на любой момент. Многие биржи также выпускают специальные материалы, содержащие исторические базисы по товарам, продаваемым на них.

9.4. Взаимосвязь цен на рынке процентных ставок

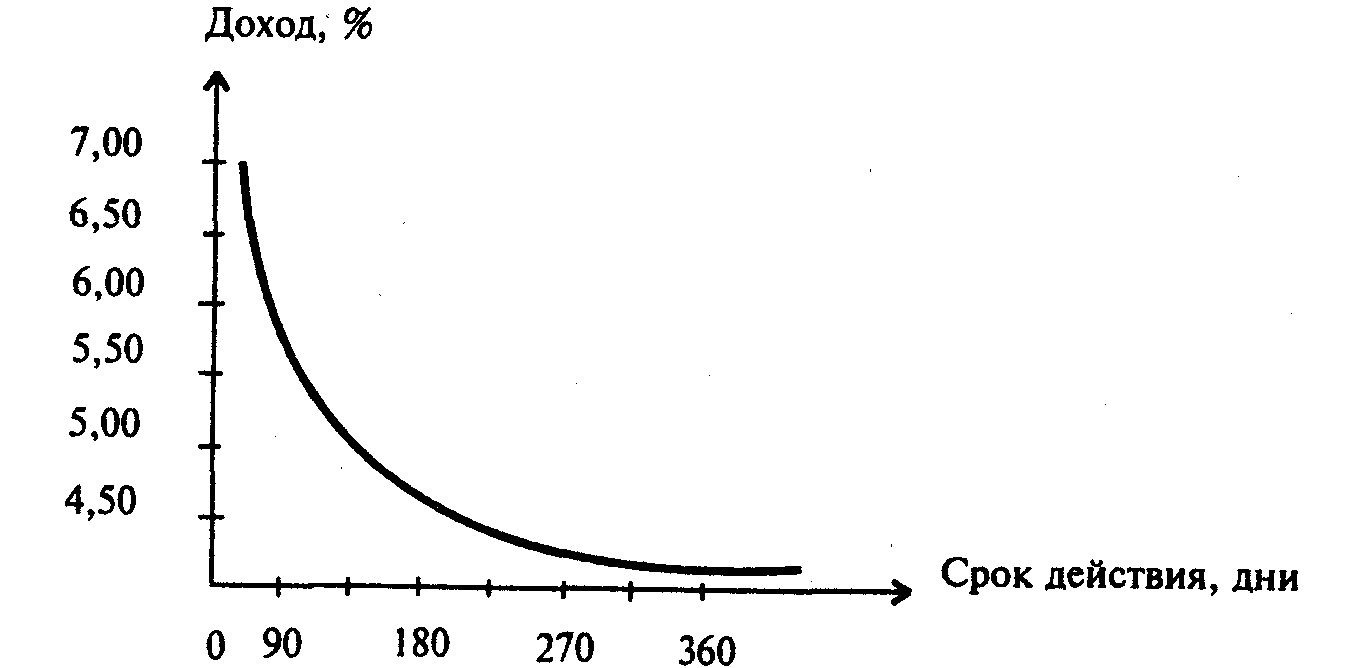

Первым шагом в понимании взаимосвязи между наличными и фьючерсными ценами на рынке процентных ставок является понимание кривой доходности(yield curve) — графического изображения ставок, связанных с инструментами, имеющими различные сроки истечения на определенное время. На рис.9.10 дано гипотетическое изображение дохода на ценные бумаги Казначейства США со сроком от 90 до 360 дней (в другом случае график может изображать доходность казначейских билетов и облигаций до 2000 г.). В любом случае кривая доходности есть нетто-результат всех покупок и продаж, которые имели место. Она иллюстрирует желания инвесторов держать ценные бумаги с разными сроками.

Кривая доходности имеет две важные характеристики:

• доход растет со сроком действия инструмента;

• темп роста имеет тенденцию быть выше в ранних сроках и меньше в поздних сроках.

Это нормальные условия, и кривая доходности называется нормальной (рис.9.10).

Объяснение тому виду, который имеет нормальная кривая, дается в концепции, называемой предпочтением ликвидности. Эта теория утверждает, что краткосрочные ценные бумаги имеют относительно большую ценность (и соответственно меньший доход), поскольку они менее рискованны. Долгосрочные инструменты имеют больший риск, связанный с ними. Например 20-летняя облигация Казначейства США имеет больший риск из-за таких факторов, как инфляция или невыполнение обязательств, чем краткосрочный 90-дневный вексель Казначейства. Следовательно, инвестор будет требовать более высокий доход для компенсации риска владения долгосрочными ценными бумагами, т.е. при владении долгосрочной ценной бумагой он желает получить больший доход, чем при последовательном приобретении краткосрочных бумаг в течение того же периода.

Рис. 9.10. Нормальная кривая доходности

Другая причина того, что долгосрочные ценные бумаги требуют более высокого дохода — в тенденции возрастания ценовой неустойчивости. Например, увеличение на 1% годового дохода ценной бумаги сроком в один год, имеющей номинальную стоимость 1 млн. долл., было бы результатом снижения стоимости ценной бумаги на 10 тыс. долл. Тот же 1% увеличения дохода двухгодичной ценной бумаги дал бы уменьшение стоимости примерно на 20 тыс. долл. Это верно, поскольку доходы выражаются в годовом исчислении. Таким образом, падение цены на 10 тыс. долл. эквивалентно 1%-ному увеличению дохода для одногодичной ценной бумага. Но для двухгодичной ценной бумага необходимо падение на 20 тыс. долл. (10 тыс. долл. каждый год) для достижения 1%-ного изменения дохода. Поэтому нормальная кривая доходности показывает ставки,которые увеличиваются со сроками.

Нормальная кривая имеет тенденцию становиться более плоской в предельных сроках. Это объясняется тем, что предпочтение ликвидности имеет большее значение для двух близких сроков, чем для двух дальних. Риск владения двухгодичной бумагой по сравнению с одногодичной довольно значителен. Однако разница в риске между 30-и 29- годичными инструментами почти не существенна. Следовательно, инвесторы потребуют большую премию в доходе для двухгодичной, чем для одногодичной облигации,по сравнению 30-годичной и 29-годичной.

Форма кривой доходности согласно этой теории объясняется следующим. Если ставки по краткосрочным бумагам ожидаются неизменными, то кривая доходности будет несколько направлена вверх, поскольку по краткосрочным бумагам инвестор уплачивает премию за ликвидность и, следовательно, доходность долгосрочных бумаг должна быть выше краткосрочных. Некоторый подъем кривой доходности в этом случае объясняется только премией за ликвидность. Если кривая имеет сильный наклон вверх,то это объясняется премией за ликвидность и ожиданиями более высокой ставки процента по краткосрочным бумагам в будущем.

В периоды напряжения с краткосрочными фондами краткосрочные ставки могут быть выше, чем долгосрочные. Эта ситуация называется перевернутой кривой доходности(inverted yield curve) (рис.9.11). Подобная ситуация встречается реже, чем нормальный рынок, Если кривая направлена вниз, то это говорит о том, что ожидается падение будущих ставок.

Рис. 9.11. Перевернутая кривая доходности

Предполагаемая будущая доходность

Конфигурация нормальной кривой доходности весьма ясно показывает, что ставки растут со сроком. Она также показывает ожидания в отношении процентных ставок. Предположим, что доход одногодичной ценной бумаги составляет 8%, а двухгодичной—9%, т.е. мы имеем процентную ставку в 8% для одного года и 9% вместе для первого и второго годов. Выявляет ли это что-нибудь об ожидаемых ставках на второй год? Безусловно. Это говорит, что ставки во второй год ожидаются около 10%, поскольку 8% в один год и 10% во второй год дают среднюю—9% для двух лет вместе. Эта производная ожидаемой процентной ставки для будущего периода из ставок двух существующих финансовых инструментов называется предполагаемой будущей доходностью (implied forward yield). Формула для ее определения при данных ставках двух существующих инструментов следующая:

![]()

гдеIFR — предполагаемая будущая доходность,

I, i — ставки более долгосрочного и более короткого финансовых инструментов;

L, S — срок действия более долгосрочного и более короткого финансовых инструментов.

В нашем примере будущая доходность равна 10%. Как будет показано далее, эта концепция чрезвычайно важна для понимания фьючерсных цен на процентные ставки.